很多人都十分好奇,在2020年年末的几个月,面临外部政策风险集中爆发和资本市场信心动摇“双重考验”的阿里,究竟会受多大的影响?

现在结果出来了,至少在业务层面,阿里的十几万人还是有条不紊,该干嘛干嘛,既定战略按部就班地推进,也做了许多有意思的创新,稳中求变、稳中求进。

2月2日晚,阿里巴巴集团公布2021财年第三季度业绩,截至2020年12月31日止三个月内,集团收入2210.84亿元人民币(以下皆为人民币),同比增长37%;扣非净利润同比增长27%至592.07亿元,经调整EBITDA同比增长22%至683.8亿元。

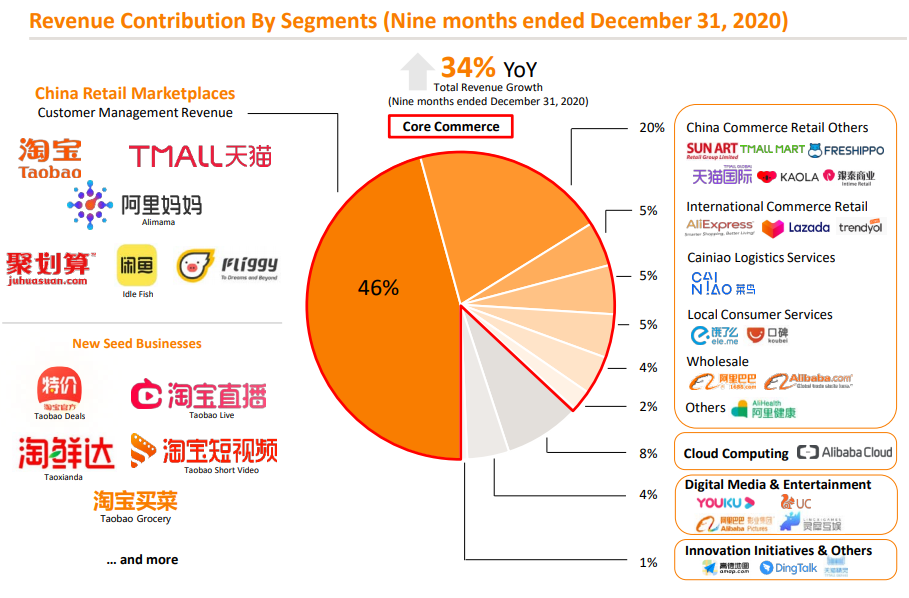

图注/ 阿里各业务板块的营收贡献

淘系电商占比高达46%

来源 / 分析师电话会演示文档 燃财经截图

有两点值得注意,一是中国零售商业,即淘系电商(天猫、淘宝、聚划算)依然维持着高速增长,本季度收入同比增长39%至1536.79亿元,年度活跃买家单季度增长2200万,移动MAU单季度增长2100万,突破9亿大关,上线9个月的淘宝特价版年度活跃买家和MAU均突破1亿;二是云计算实现经调整EBITA转正,基本有了自我造血的能力,菜鸟网络实现正经营现金流,也离独立更近了一步。

这体现了一个最重要的信息:阿里的基本面非常稳健,核心电商业务还在发展,丝毫不见颓势,同时新零售、本地生活、物流等新业务的表现也能给外界一个可靠的预期。

这两点加起来,阿里在未来三到五年内的发展是明确的,不管投资者、合作伙伴还是竞争对手,都能摸清楚阿里的底牌,甚至搞清楚阿里的打法,但即便从里到外都研究透了,以阿里的体量和手里的资源来看,不管它要做什么,还是无法阻挡其脚步,这可能也是为什么阿里在2020年没有*时间进入火热的社区团购赛道,与拼多多、美团、滴滴等正面厮杀,从阿里对本地生活的布局来看,显然有自己的节奏和路径,但这样的路是其他几家小巨头很难走通的。

站在阿里的角度,事情肯定会做,只不过需要建立在自身业务的自然延伸上,与现有的生态结合起来,去匹配用户的需求,而不是靠补贴、低价、抢人等不可持续的方式催熟市场。

对于阿里这种以价值观和使命驱动的巨头企业来说,眀牌有眀牌的打法,就是回归商业本质,站在商业规律的一边,自然立于不败之地,奇袭、急袭、突袭等“非常规手段”也就不具备太大的意义了,只需在合适的时候排开阵仗,稳步推进过去,很容易达到事半功倍的效果。

稳就行了,着什么急呢?

阿里的底牌

总体而言,阿里在本季度已经基本摆脱了疫情的影响,收入2210亿元人民币,同比增长37%,环比上季度的1550亿元有了较高增长,一方面有“双十一”助力影响,另一方面国内疫情控制一枝独秀,消费者信心增加。

这季度阿里也赚了不少钱。财报显示,经营利润490亿元人民币,利润率22%,同比增长24%;经调整EBITA为612亿元人民币,同比增长21%;2020财年三季度净利润780亿元,利润率35%,同比增长56%,净利润增长主要源于投资上市公司股权证券交易价格上涨而产生的净收益。

在新冠疫情的压力之下,阿里做了不少适合自己做的事情,不断搭建场景和渠道链接“用户”和“商品”,比如对下沉市场的积极探索,和对线上线下业务的不断融合,对于自身有明确的定位,也找到了有效的打法,比较直观的结果就是用户增长势头很好。

阿里的用户数在2020年有了明显提升,相对2019年末数据月活用户同比增长7800万。截止2020年12月31日,阿里年度活跃用户7.79亿,单季净增长2200万,月活用户9.02亿,较上季度增长2100万。

图注:阿里电商用户情况

来源 / 阿里财报 燃财经截图

阿里月活用户的大幅增长得益于下沉市场扩张战略,目前线上流量见顶是各家互联网平台急于突破的瓶颈,与拼多多寻求破圈争夺“五环内”市场类似,从2015年起就开始走“高端化、品牌化”路线的阿里需要重新回到下沉市场。为了满足欠发达地区多元化商品需求,2020年3月上线淘宝特价板,截止2020年12月末,淘宝特价板年度活跃买家和月活跃用户均突破1亿人。

无论如何,电商业务都是阿里的主战场,因此对于拓展GMV的策略从未停止。2020年,淘宝“双11全球狂欢季”突破了以前只在11日当天举办的束缚,而是改为从11月1日到11日共11天的购物节,提升了消费者购物体验、舒缓了物流压力,整体拉升交易额,2020年双11活动产生的GMV为人民币4982亿元,比2019年同期增长26%。

在2020年冷峻的经济形势和电商行业日益激烈的竞争中,能有如此增速也很难得,这说明天猫仍然牢牢掌控着双11的主动权,也就是把品牌电商牢牢握在手中,相比之下京东在品类上差了很多,拼多多更是压根儿就没有参战。

此前,对于阿里电商业务的担忧主要集中在竞争方面,拼多多大踏步前进,用户量和消费者数量不断逼近阿里,但阿里的生态对于中小商家来说不够友好,携社交流量而来的拼多多对于他们更具吸引力。同时,阿里也拿京东没办法,京东却一直等着阿里犯错。

现在看,阿里电商的核心壁垒有两个,一是品类、品牌足够全,以及相对应的覆盖足够多样的人群,在人、货两端做到全覆盖,这是需要很长的时间积累的,京东需要找人,拼多多需要找货,一时半会还追不上;二是购物体验,也就是“场”的改造,天猫淘宝在坚定不移地走内容化、社交化路线,沉淀关系链,解决“流量自我造血”的问题,如果能先于京东和拼多多做成,那后两者想要追上阿里,就更难了。

据财报,本季度淘宝APP首页引入了“订阅”和“逛逛”功能,进一步增强了用户和品牌、商家、网络红人(KOLs)、视频博主和内容创作者的互动。淘宝直播成为了品牌、商家和 KOLs 与消费者直接互动的重要营销及分发工具,截至2020年12月31日止12个月,淘宝直播带来的GMV超过4000亿元,稳坐直播电商头名。

以前阿里被认为在电商行业的竞争中没有过多动作,处于被动防守姿态,但淘宝特价版一鸣惊人,主动进入拼多多最擅长的领域,取得了不错的成绩,也是对阿里电商薄弱点的一次补强,阿里新增用户主要来源就是淘宝特价版,在下沉市场的开拓帮助阿里顺利打破淘系电商用户天花板。

目前来看,淘系电商还是阿里的底牌,且未露疲态,不用担心在新业务还没有成长起来的时候就后继乏力,另一边,云计算、菜鸟物流、新零售等业务也取得一定进展,尤其是云计算,实现了经调整EBITA转正,下一步就是稳定盈利,直至为其他业务提供弹药,成为阿里下一个驱动引擎。

而本地生活和新零售方面,目前虽然占比不高,但尚处于前期布局和投入建设当中,这是逍遥子张勇的长期战略,有望在同城本地再造一个阿里。

阿里加速下沉

“一元起包邮,5折天天抢”,这是5年前决定扫除低端产品、拥抱消费升级的阿里万万没有想到的情节,还发生在自己身上。

据36氪报道,2020年10月,淘宝特价版上线了为期一个月的厂货大促“1元更香节”,1亿件工厂直供商品1元包邮,淘宝特价版联合了145个产业带、120万产业带商家、50万工厂,提供产地直发的源头货,要做工厂货版的“双十一”,不久之后,淘宝特价版宣布将“1元包邮”常态化。

阿里在下沉市场发起的进攻前所未有地猛烈,但并不是营销噱头和烧钱补贴,阿里巴巴集团副总裁、淘宝C2M事业部总经理汪海曾在采访中透露,“1元更香节”的商业模式是成立的,即消费者能享受到优惠,工厂也能赚到钱,在淘宝特价版的长期活动“一元购”里得到了验证,这也是将“1元包邮”常态化的原因。

淘宝特价版*的特征就是便宜,在前两个季度的财报中,其被定位为“面向对价格敏感人群”的产品,致力于让月可支配收入1000元的人买到实惠低价的商品,和淘宝、天猫走的是完全不同的路线,也不依靠淘宝和天猫导流,汪海曾表示,独特的供给是淘宝特价版做起来的关键,也是淘宝特价版和淘宝的核心差异。

淘宝特价版的货最早来源于阿里巴巴旗下面向B端的内贸批发平台1688,通过与1688打通,商家可以直接获知淘宝特价版用户的需求,去掉了品牌商和渠道商等中间环节,提高效率,降低价格和成本,解决了厂家的库存风险,是一件对供需双方都有好处的事情。

关键在于如何做好供需匹配和连接,这就考验平台的能力了,既要有庞大的流量,也要有足够的工厂货源,还要有强大的运营能力、数据能力和履约能力来做好用户需求搜集、协调企业生产、保障流通等各个环节的工作。

而阿里在这些方面都积累下了足够的优势,这也是淘宝特价版能在不到一年的时间内成长为过亿月活头部互联网产品的核心。

首先,阿里不缺流量,即便没有淘宝和天猫给淘宝特价版导流,阿里也有多个外部流量入口以及可通过渠道投放的方式推广,淘宝品牌名声在外,比拼多多白手起家容易许多;随着淘宝特价版推出,阿里也开启了“超级工厂计划”和“百亿产区计划”,首先解决货源问题,用自身科技实力赋能中小厂家和源头产区,帮助其实现数字化改造,降低生产、流通各环节的成本损耗,比如搜集需求、对接原材料厂商、对接快递,让工厂和产业带做到快速响应、提高效率、降低成本从而以更低的售卖价格满足消费者需求。

如果说拼多多是用微信的社交关系解决了信任问题,用团购的方式集中需求解决了工厂成本问题,那淘宝特价版就是用这么多年来淘系电商积累下来的消费大数据,对消费端进行需求洞察,再用数字化能力和强大的物流、支付等基础设施为供给端提升履约能力,所以淘宝特价版的迅速成功,建立在阿里多年来的积累之上。

从外部环境看,淘宝特价版也迎来疫情之下的一个机会窗口期,外贸企业压力巨大,只能出口转内需,而对于这些外贸企业来说,淘宝显然具备独特的品牌优势、受众优势。

在更大的战略层面来看,淘宝特价版也算是对拼多多形成了一定的牵制作用,不失为一次成功的战略防御。

社区团购的另一条路径

在愈加激烈的存量竞争下,作为全民平台型企业,任何一个群体的需求都要去尽可能满足,同时做好用户分群、需求分级,为之匹配相应的产品、服务和商业模式,淘宝特价版是阿里自2015年整体向上升级之后的罕见“回调”,也是阿里极其重视下沉新兴市场的一种表现。

阿里在加速下沉的过程中,却没有对社区团购这一下沉市场火热的赛道下重注,相比几个老对手拼多多、美团、京东,好像一直处在观望状态,没有亲身入场,参与到补贴烧钱大战中,但阿里并不是毫无动作,社区团购的用户和场景,同样是阿里在下沉市场关注的重点,只不过阿里用更稳妥的方式徐徐图之。

在新零售领域,阿里依旧维持着高额的投入,“买菜”这个场景只是阿里众多同城、线下消费场景中的一个切口,而“社区”也只是和“到店”、“到家”同等级的具体场景,阿里想做的新零售,是把这些需求和场景全部覆盖,只是即便是阿里来做,这个目标也太大了,需要一点一点布局、一环一环嵌套,阿里也会试水社区团购,但不会像拼多多那样All in,相比之下有更优先的事情。

上个季度,阿里完成了对高鑫零售的完全收购,力图将包括大润发和欧尚连锁商超的线下流量实现数字化,打通线上线下渠道的库存,拓宽供应链网络、增加线上购物。财报显示,该季度由阿里驱动的线上购物已经占到了高鑫零售商品销售总收入的24%。

至于阿里自营的零售连锁商超盒马,在本季度实现健康的同店销售双位数增长。截至2020年12月31日,阿里在中国自营盒马门店246家。

阿里正在以广泛的线下商超为主体建立同城经济的基本框架,然后一步一步打通线下和线上的流量,依托阿里的本地物流体系,逐步打通外卖、到店、到家服务的数据和产品,覆盖人们日常生活中的食品、生鲜、日用品、药品等高频需求,而社区团购也会是在该体系下面对价格敏感消费者的一种场景延伸和触达方式调整,而不是想让社区团购这一种形式霸占市场。

甚至阿里可以探索社区团购的新形式,比如以大润发、欧尚、永辉超市等线下商超为枢纽去做社区团购,让到店消费和社区团购形成某种资源共享、数据共享、相辅相成的配合,也有新的可能。

关键还是走通商业模式,而不是不管商业模式是否成立,先通过烧钱补贴抢占市场,使用户忠诚度无限降低,只重视低价不重视体验,最后可能伤害的是整个市场,如共享单车、长租公寓那样一地鸡毛。

阿里的下沉不会停止,也不会对社区团购不闻不问,但对于阿里来说,从已有的布局向外延伸,和生态内各部分场景、人群、需求达成协同,依托阿里数字经济体的核心能力,将是阿里在下沉市场和社区团购上的基本策略。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。