今天,又一位80后博士站上了IPO敲钟舞台。

投资界消息,2月8日,贝康医疗正式在港交所敲钟上市,成为中国辅助生殖基因检测第一股。此次发行价26.36-27.36港元,开盘涨12%,每股30.6港元,截止发稿前市值近80亿港元。

贝康医疗由梁波博士2010年创立于苏州,公司主攻第三代试管婴儿基因检测试剂盒。通俗地说,这是一家帮助“造人”的公司,背后是一个隐秘却庞大的市场——中国育龄人群的不孕不育率持续攀升,据推算到2023年,在不足7亿的育龄人口中,预计将有超过1.12亿人面临不孕不育。

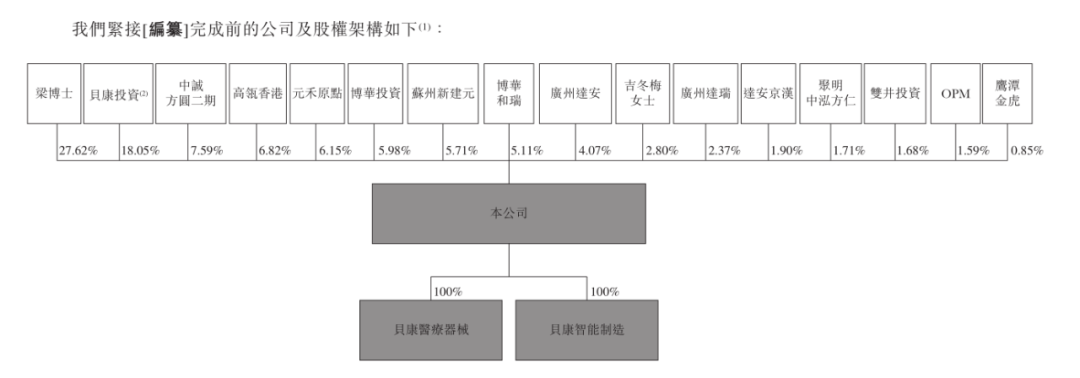

“让中国没有‘难生’的孩子”这是梁波博士写在招股书上的创业愿景。一路走来,贝康医疗已经获得了众多知名机构的支持。上市前,贝康医疗共完成4轮融资,包括博华资本、深圳前海恒瑞方圆、高瓴资本、元禾原点、元生创投、达安京汉、聚明投资、双井投资、奥博资本、鹰潭金虎等一众VC/PE和产业投资者,阵容盛大。

80后博士创业十年:

这家辅助生殖公司,市值80亿港元

作为贝康医疗掌舵者,梁波是典型的理工科学霸。

他于2004年6月获得中山大学数学与应用数学专业学士学位,之后出国深造,并在2007年8月拿到澳大利亚墨尔本大学信息科技硕士学位。毕业后,他曾担任苏州超云董事及总经理、本溪医检所董事、山东医检所的董事长以及苏州拉曼医疗器械有限公司的总经理,履历丰富。

2010年前后,正值国内创业大潮,当时基因技术发展日新月异,“千元基因时代”的到来将改变人类疾病的治疗方法和生育遗传方式。

于是,他决心创建一家创新驱动的基因科技公司——帮助中国数以千万不孕不育夫妇能生、优生一个健康的宝宝。为学习技术,梁波还专门去了上海交通大学,攻读生物学博士。

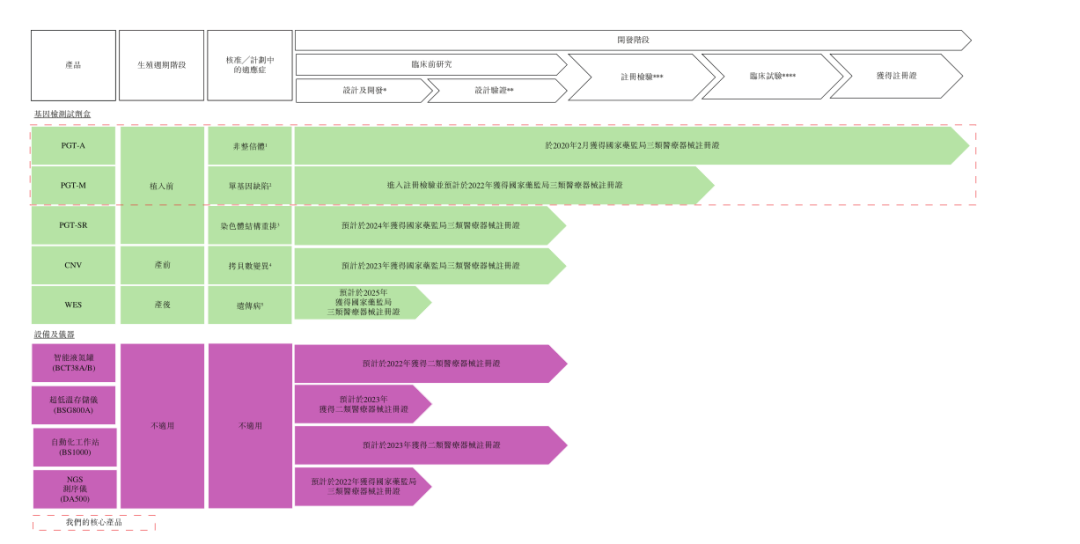

回顾过去30年里,试管婴儿技术不断创新,历经了一代、二代,目前正迈向三代。其中,一代针对女性不孕,解决了卵子问题;二代针对男性不育,解决了精子问题;三代技术是在一代、二代基础上真正实现了胚胎的择优选择,而贝康医疗主攻的正是第三代试管婴儿基因检测试剂盒(PGT)。

简单来说,就是通过在胚胎植入前、产前、产后进行基因检测来辅助生殖,减少胚胎缺陷造成流产或者其他遗传病,尤其对于大龄夫妻、有异常怀孕或携带家族遗传病基因的夫妇来说,PGT的价值重大。

经历5年的潜心研发,2015年,贝康医疗开始推动全球第一个三代试管婴儿产品向国家药监局注册,并在中国辅助生殖领域第一个进入国家创新医疗器械绿色通道。

但随之而来的挑战是史无前例的。“虽然我们知道临床试验的困难,但还是低估了在一个空白行业完成临床试验的难度。如果没有顽强的意志和丰富的经验,我们如何能在长达四年多检测30000多份胚胎样本。”贝康医疗在招股书开篇提到,这是目前为止最大规模针对胚胎的基因检测临床试验。

梁波曾讲述一个真实案例:苏州一对老夫妇多次流产才生了一个女儿,现在女儿又多次流产无法生育。经过检测女儿患有可以遗传给子代的染色体结构异常,只有约1/8几率自然生育一个正常孩子。

后来,她通过贝康医疗的PGT产品选择了一个完全正常的胚胎进行植入,成功实现了生育,而且生育的孩子也不携带这个致病异常。“今年五月,这个可爱的孩子已经一周岁,我们通过技术创新帮助这个家族的祖孙三代人,真正实现了出生缺陷的阻断,让他们的后代更健康。”

今天,这家帮助“造人”的创业公司正式登陆港交所上市,开盘涨12%,市值达到80亿港元。

招股书背后

超1亿人不育不孕,撑起一个IPO

贝康医疗IPO背后,是一个隐秘却又十分庞大的生育市场。

最新数据显示,中国育龄人群的不孕不育率从20年前的2.5%-3%攀升到12.5%-15%左右,累计患者人数超过6000万,其中,每8对夫妇中就有1对存在不孕不育问题。据推算,在人口增速放缓的当下,到2023年时,在不足7亿的育龄人口中,预计将有超过1.12亿人面临不孕不育。

然而中国试管婴儿的平均妊娠成功率低于50%,平均流产率达到33%,试管婴儿最大的难点在于只能通过“形态”来判定胚胎好坏,在胚胎植入人体前无法精准确认胚胎是否健康正常。因此,基因检测就成为辅助生殖产业链中重要的一环。

根据招股书,目前贝康医疗的产品组合覆盖了整个生殖周期,植入前阶段、产前阶段和产后,共有5款用于植入前胚胎的基因检测试剂盒和4种设备及仪器。

其中,PGT-A检测试剂盒是中国首个也是目前唯一一个获批的三代试管婴儿基因检测试剂盒。该产品用于35岁或以上女性、此前经历三次或以上试管婴儿植入失败、曾自流产或异常妊娠三次或以上、此前生育过染色体异常患儿的夫妇或存在染色体异常的夫妇。

PGT-A检测试剂盒产品进行商业化生产,目前市场占有率并不高,但市场空间巨大。招股书显示,三代试管婴儿服务的规模(按患者的总支出计,包括注册费、谘询费、检查费、药费及PGT服务费)从2015年的3 亿元增加至2019年的25亿元,复合年增长率为70.8%,并预期于2024年达到 255亿元,2019—2024年的复合年增长率为58.6%。

而PGT-A产品不仅填补了PGT基因检测领域方面的空白,还开创了辅助生殖基因检测的全新赛道。重要的是,贝康医疗是在国内最早拿到证的,预计两三年内在商业化上没有竞争对手。

另外,贝康医疗正在开发另外两款PGT产品PGT-M和PGT-SR试剂盒,预计将分别在2022年和2024年获得国家药监局的注册批准。

但由于巨大的研发投入,所以贝康医疗仍处于亏损状态。2018年、2019年贝康医疗的营收分别为3261万元、5568万元,2020年前9个月营收为5724万元,其中来自基因检测方案的试剂盒销售占比营收的78.2%,检测服务占比营收10.8%,销售检测设备和仪器占比约11%。对应年份的净亏损为1.58亿、5.34亿和8.52亿,原因为上市费用及研发成本的持续增长。

累计4轮融资,超10家VC/PE云集

博华为最大外部机构、高瓴入局

一路走来,贝康医疗获得不少知名投资机构加持。

上市前,贝康医疗共完成4轮融资,投资方包括博华资本、深圳前海恒瑞方圆、高瓴资本、元禾原点、元生创投、达安京汉、聚明投资、双井投资、奥博资本、鹰潭金虎等一众VC/PE和产业投资者。

公司最初成立时,由赛业(广州)生物科技与创始人梁波共同持股。2014年4月,达安子公司达安基因与广州达瑞增资,拿下20%的股权。2014年11月,元禾原点与浙江双井投资参与A轮融资。2016年,贝康医疗引入恒瑞方圆、元生创投作为B轮投资者。2018年,又完成博华资本领投,聚明创投、鹰潭金虎跟投的1.5亿C轮融资。2020年,高瓴资本、奥博资本进入,贝康医疗获得D轮融资。

贝康医疗此次基石投资者包括奥博资本、清池资本、国新国信东吴海外基金、Affin Hwang AM、WinTwin、Foresight、常青藤资本旗下IvyRock等。

招股书显示,IPO前,梁波直接和间接通过贝康投资持有共45.67%的股权,博华通过旗下博华投资、博华和瑞持股11.09%,是最大机构股东;恒瑞方圆、高瓴资本分别持股7.59%、6.82%,位列第二、三大股东;此外元禾原点和元生创投在更早期进入,亦是重要股东之一。

其中,贝康医疗是博华投资的第一个项目,也是其通过独立行业研究发掘的一个明星独角兽。博华关注到贝康是在2018年年初,当时团队正在系统性扫描辅助生殖领域的投资机会,通过对整个产业链的拆解分析及对标美国成熟的市场,博华关注到了三代试管婴儿领域。

“彼时国内市场处于培育期,最新的三代技术渗透率不到3%,反观美国已经可以达到40%,个别州接近70%的渗透率。因此,我们看到了一个巨大潜在可爆发的蓝海市场。”博华资本董事长徐文博告诉投资界。

徐文博回忆,“在对贝康做尽调时,我们深入一线去调研,在中信湘雅、山大生殖、北医三院等国内前三大中心看到了最真实的一手数据。我们也走访终端的患者,发现了越来越多的患者主动提出希望使用三代技术。通过近3万人临床数据验证,贝康将妊娠成功率从30%提到了70%多,这对于患者而言意义非凡,贝康提供的三代产品有巨大的商业价值。”

最终,通过与医院、临床PI、患者的访谈和交流,博华投资判断贝康是国内最早可以拿到证的,独家性会持续一段时间,于是果断投资。

而元生创投是在2016年其B轮融资时果断注入3000万元。元生创投管理合伙人林艺博士向投资界透露,辅助生殖行业广阔的市场空间和贝康医疗综合实力强大的创业团队是促使元生投资的主要原因。

“我们在2015年就关注到辅助生殖(IVF)这个赛道,彼时如华大基因、贝瑞和康等公司已借助NIPT(无创产前检测)产业带来的利好进入快速发展期,但是三代试管婴儿基因检测在国内还没怎么有人做。”林艺告诉投资界,在比较了多家企业后,元生认为贝康无论从技术水平还是管理团队的综合实力,都是最强的。

此次成功上市,贝康医疗走出了万里长征第一步。正如梁波在招股书中所说的那样:“要让更多的家庭生育健康的宝宝,让中国没有‘难生’的孩子。”漫漫征途,上市只是一个新起点。

本文来源投资界,作者:任倩 刘福娟,原文:https://news.pedaily.cn/202102/466578.shtml