2021年2月17日(美东时间),百度在收盘后发布2020年Q4及全年业绩——Q4营收303亿元,较市场预期高1个百分点;核心业务非GAAP利润80亿元,利润率35%;2020财年总营收1071亿元,归属于百度股东的净利润225亿元,核心业务非GAAP利润252亿元,利润率32%。

2020年3月,百度一度跌破100美元;5月中旬开始单边上涨、绝大多数周收出阳线;2021年春节后创出新高,股价达到326.4美元,较52周*价的涨幅达到298%。与此同时,谷歌亦创出新高,但较52周*价的涨幅只有112%。

华尔街如此“偏爱”中概公司比较少见(“三傻”未必是人家在炒)。比如最近一年,阿里涨27.4%、亚马逊涨102%。应该说百度以AI驱动业务的效果及自动驾驶等方面的前景获得资本市场初步认可。

给百度估值应注意两点:一是核心业务值多少,二是爱奇艺怎么算。

百度再“变天”

2019年2月23日,虎嗅文《百度变天》肯定了爱奇艺对百度的积极意义——付费会员业务减轻了百度对线上营销(即广告业务)的依赖,抬高了营收“天花板”。但爱奇艺对合并利润的拖累,在很大程度上影响着百度的估值。

百度在财报中将“百度核心”与爱奇艺业绩单独披露,意在为投资人提供便利,以免“胡子眉毛一把抓”,我们应当充分利用这方面的信息。

1)百度核心是“基本盘”

受疫情影响,2020年Q1、Q2百度核心营收同比降幅分别为12.5%、3.1%;Q3同比增长1.8%,Q4增长6.4%。

2020年Q4,百度核心营收达231亿,单季收入创历史新高。这要归功于AI驱动的移动生态——从底层自主研发的云通用芯片“百度昆仑”,到月活超过5亿的百度APP,再到百家号、小程序、托管页。

在宏观环境、行业竞争及疫情突击下,核心业务稳中有升,说明百度守卫基本盘的能力。

2)爱奇艺开始“拖后腿”

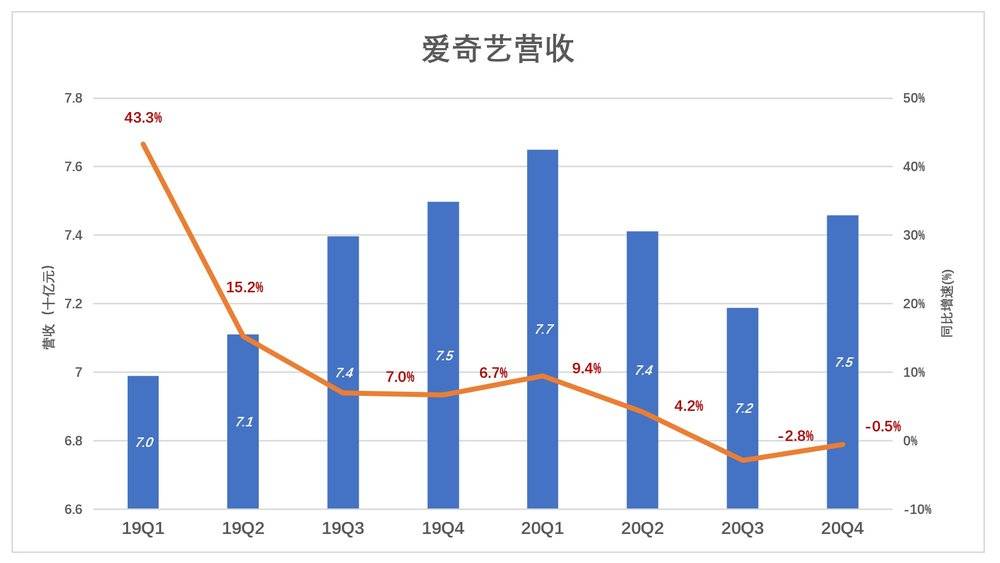

2020年Q3、Q4,爱奇艺营收分别为71.9亿、74.6亿,同比降幅分别为2.8%、0.5%。而2019年Q1,爱奇艺营收同比增幅达43.3%,对百度营收增长的贡献率达65.7%。

2019年之前的几年,爱奇艺对百度“保增长”功不可没。但由于长视频网站内容成本居高不下,造成全行业亏损,爱奇艺给百度带来营收增长的同时,还带来巨额亏损,副作用不小。

3)百度再“变天”

互联网四大变现方式:广告、增值服务、游戏、电商。

百度*次“变天”由爱奇艺崛起引发,将营收“天花板”从单一线上营销扩展到“线上营销加付费增值服务”,但百度仍在“互联网四大变现方式”这块天花板之下。

近两年来,百度在人工智能、云计算、自动驾驶等方面持续投入,力图再次“变天”。如果能够成功,百度将不再是传统意义上的互联网公司。

“百度核心”是“大蓝筹”

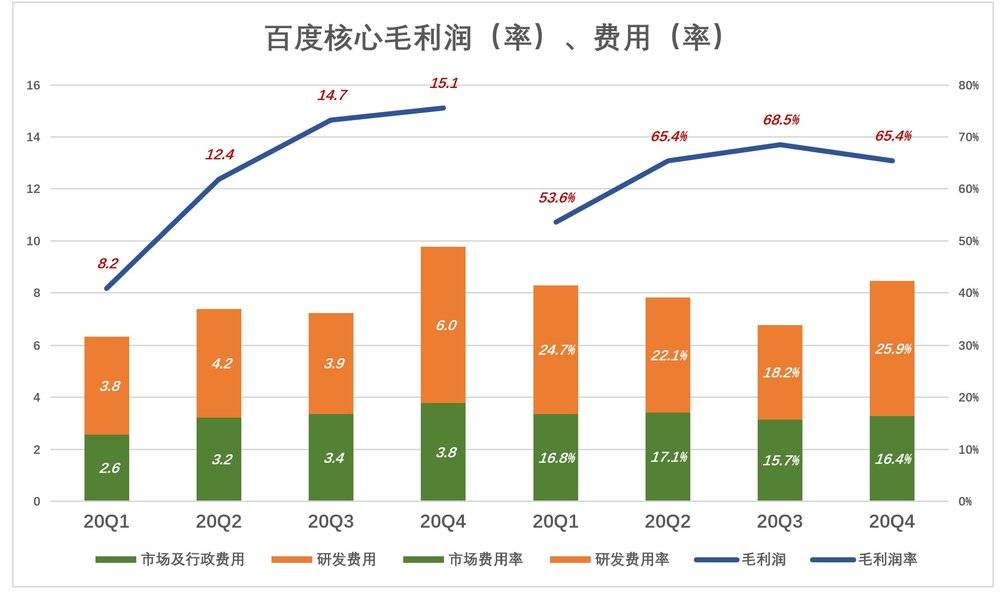

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),只有当蓝色“淹没”彩色时,才会录得经营利润。蓝色距离彩色越远,标的公司越“蓝”。

百度核心业务是标准的大蓝筹:2020年Q1,由于季节性波动及疫情影响,彩色一度逼近蓝色。尽管毛利润降至82亿、但市场/行政费用、研发费用合计仅为63亿(2019年Q1,该两项费用合计达85亿),彩色未能“逆袭”蓝色。

度过艰难的一季度,毛利润触底回升:Q2、Q3分别为124亿、147亿;Q4达到151亿,两项费用合计97.8亿。

换一个维度看:

2020年Q1,毛利润率跌至53.6%,两项费用合计占营收的41.5%,蓝色与彩色相距十几个百分点;

2020年Q4,毛利润率提高11.8个百分点,达到65.4%,两项费用占营收的比例仅提高0.8个百分点至42.3%,蓝色与彩色相距二十几个百分点。

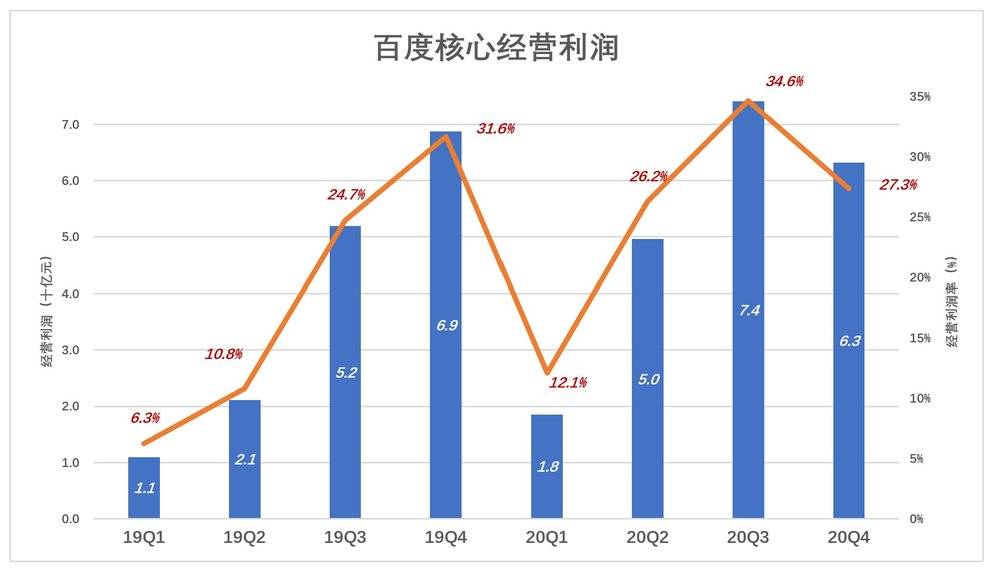

百度核心经营利润率存在明显季节性波动,Q1照例是全年低点。

2020年Q1在疫情影响下,经营利润率为12.1%,比2019年Q1的6.3%高出近一倍。通过对比发现,2020年Q1百度将市场/行政费用率压降11.5个百分点,研发费用率还增加了4.2个百分点,可谓“再穷不能穷研发”。

按惯例,2020年Q4是大赚一笔的时候,百度却将研发费用率拔高7.3个百分点,致使经营利润率跌破30%。2020年Q4,百度核心研发费用达到创纪录的60亿元,占营收的25.9%!#也是拼了#

纵观2020财年,百度核心营收、经营利润分别为786.8亿、205.4亿,经营利润率26.1%。按35倍市盈率计算,这家蓝筹公司市值7190亿,折合1110亿美元。

不算控股爱奇艺、不算尚未大规模商业化的自动驾驶,仅核心业务这就超过百度现在的市值。所以说:尽管百度过去一年涨幅达到谷歌的2.7倍,但只是对核心业务估值的修复(谷歌最新市盈率为35.6倍)。

爱奇艺怎么算?

传统上,百度将营收分为“线上营销”和“其它收入”两个部分。

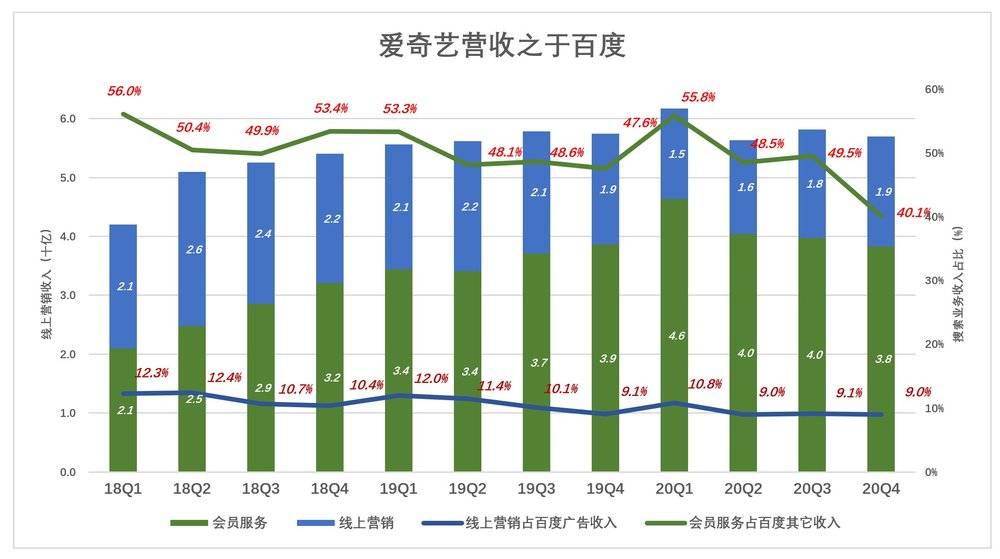

爱奇艺营收主要包括会员服务、线上营销两部分。前者并入百度“其它收入”,后者并入百度“线上营销”。

爱奇艺贡献的“会员服务”收入,长期占据百度“其它收入”的半壁江山,2020年Q1甚至达到55.8%,与国人足不出户在家看视频有很大关系。

2020年Q3,百度智能云收入22亿,成为一匹黑马;爱奇艺会员费在百度“其它收入”中的占比跌破50%,Q4进一步跌至40%一线。

爱奇艺贡献的线上营销收入,在百度核心增长乏力时“救驾”有功。随着移动生态战略开始收效,百度核心重拾升势,爱奇艺广告收入占比跌至10%以下。

爱奇艺带来营收,也带来亏损。

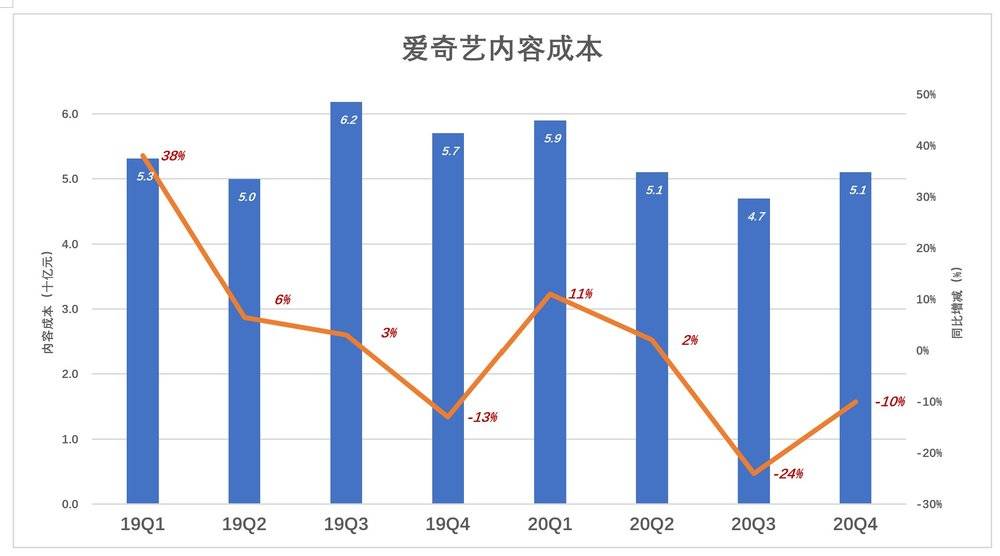

2019年爱奇艺营收290亿,营收成本有303.5亿,毛亏损13.6亿,亏损率4.7%。2020年大力压缩成本,毛利润达到18.3亿,利润率6.1%。

爱奇艺压缩成本,最突出的表现是2020年H2对内容成本的控制,Q3、Q4内容成本分别为47亿、51亿,同比降幅分别为24%、10%。

2020年H2压缩内容成本的代价是,Q3、Q4营收分别同比下降2.8%、0.5%。

当初“大搜”业务见顶,百度需要爱奇艺的贡献来维持营收增速。如今移动生态开始收效,智能云初具规模,自动驾驶变现有望,百度对爱奇艺的策略显著调整——宁可降营收,尽量少陪钱。

百度持有爱奇艺56.2%股权,92.7%投票权。2019年,爱奇艺账面亏损102.8亿,剔除抵消部分,给百度带来的亏损超过55亿。2020年,爱奇艺账面亏损降到70.1亿,剔除抵消部分,给百度带来的亏损超过40亿。按35倍市盈率,拉低百度市值超过200亿美元。

资本市场由众多偏好迥异的投资者组成,有人酷爱蓝筹,有人喜欢冒险。即便是同一名投资者,投资苹果与投资蔚来的理由是完全不同的。可以形象地说,投资苹果用左脑、投资蔚来用右脑。

2020财年,百度经营利润265.2亿,爱奇艺经营亏损70.4亿。把这样两家公司捏合在一起,用适于大蓝筹的方法估值,有些张冠李戴了。

据传曾有多家互联网巨头向爱奇艺伸出橄榄枝,可能百度舍不得,亦或价格没谈拢,渐渐没有了下文。

爱奇艺当前市值约200亿美元,百度持股价值113亿美元。爱奇艺亏损再多,市值也不会是负数,大股东市值被拖累200亿美元不合逻辑。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。