2020年大大小小的挑战,加速推动着家居产业整体的发展变革。疫情更成为了行业的催化剂,大大加快了家居行业模式的迭代与创新的速度,也迫使大量家居企业走出传统模式的舒适区,开始拥抱新变化。

对于家居行业来说,2020年为行业带来巨大变革的同时,也带来了巨大的挑战。

2020年上半年的疫情对整个家居行业都造成了不可忽视的影响。疫情初期的停工停产对“重线下、重服务”的家居行业产生了极大的负面冲击,企业更面临着对于管理能力以及运营能力的严峻考验。

挑战同时伴随着机遇与变革:行业格局洗牌,过时的商业模式遭到淘汰,新的模式受到追捧,家居企业不再因循守旧,行业开始拥抱新的技术与新的模式;随着下半年国内疫情逐步缓和,社会开始复工复产,上半年家居行业积压的内销与出口需求开始释放,整体市场逐渐回暖,家居企业也迎来了更多样的发展机会。

亿欧智库联合家页传媒,对2020年家居行业全年的信息资讯进行筛选与整理,同时与行业内各细分领域的企业创始人、管理者、投资者进行了沟通交流、深度访谈,对2020年全年家居行业的事件与变化进行了分析与分类。针对构成家居行业的家具建材与家装两大核心板块,从宏观环境、资本布局、业务格局、行业创新四个层面,我们总结出“出口回暖”、“存量重心”,“上市热潮”、“布局家装”,“格局洗牌”、“发力整装”,“跨界联动”、“数字觉醒”八大年度关键词。

01、宏观环境层面:出口回暖、存量重心

2020年家居行业宏观环境层面出现两大现象级事件:全球疫情爆发,导致家居商品出口遇冷并随着疫情平息逐渐回暖;上游住宅供给结构发生变化,导致存量房装修开始成为家装行业的新业务重心。

家居行业的出口贸易将逐渐回暖——

全球范围的疫情肆虐导致了家居商品的外贸出口受到了抑制。在疫情影响下,家具出口销量持续减少。自3月中旬,家具企业便开始遇到客户相继取消订单的情况,部分持有大量货物订单的客户做出了推迟装运的决定。病毒起源的偏见、跨国物流的成本上升、消费需求的减少,都导致了家居行业出口贸易的整体遇冷。

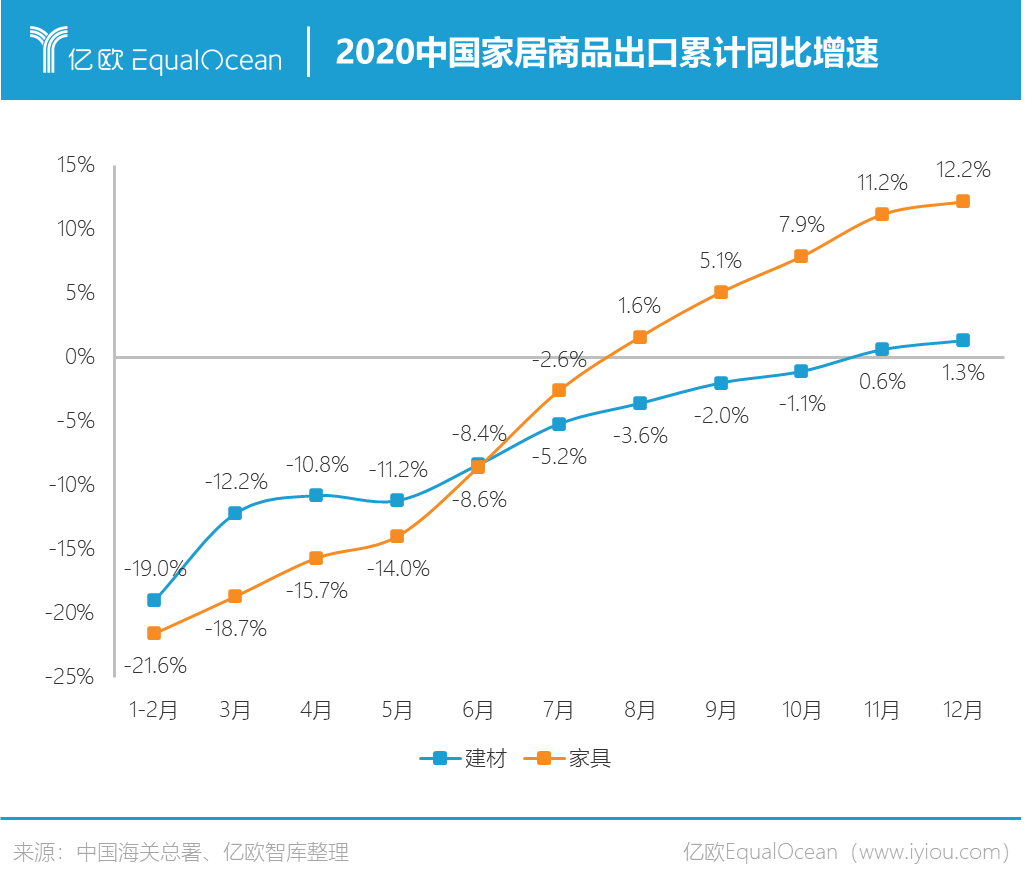

随着时间推移,国内疫情控制成效显著,疫情对家居行业外贸出口的负面影响逐渐减小。家具、建材的商品出口累计同比增速分别在8月和11月回正,这意味着2020年全年的家具建材商品出口总额不同幅度地超过了2019年。

未来随着RCEP的落地,家居产品的外贸出口门槛与成本将进一步降低;同时随着海外疫情的逐渐平息,海外市场的家居消费需求也将逐渐复苏,亿欧智库认为未来家居外贸的需求将进一步被激活。

存量房成为新重心——

随着我国进入城镇化进程的中后期,一线城市的新建住房市场趋于饱和,房地产行业逐步迈入存量时代,二手房交易将成为一二线城市住宅交易的主要构成部分。同时,随着全装房、精装房政策的进一步落地,新房交付时毛坯房的比例将进一步减少。

家装企业的客户由原来集中于新开毛坯房楼盘转变成分散到各个存量楼盘、老小区之中,家装企业获客的时间成本与人力成本同步急剧上升。全屋优品科技CMO周亮在接受亿欧智库访谈时表示:“房地产经济由毛坯房向精装房转型,装企的主要市场受到压缩,生意变少,主营业务增长遇到瓶颈,装企开始寻求转型。”

获客成本的骤然上涨,也对家装企业的经营管理能力提出了更高的要求。存量房同时也将成为家装行业新的获客重心,社区店、改善型装修,也将成为家装企业探索的一些新的热点。

02、资本布局层面:上市热潮、布局家装

2020年家居行业资本布局层面呈现两大趋势:随着居民居住观念的转变与相关消费投入的增加刺激,泛家居领域企业集中上市寻求进一步扩大规模;家装作为大家居行业流量入口受到相关行业巨头的加速布局。

泛家居的上市热潮——

随着近20年来中国居民人均可支配收入与消费支出水平的稳定增长,中国居民的居住观念已逐渐由“生存”向“生活”转变,家居家装领域的消费投入也同步升高。受此影响,家居建材行业在近10年保持着相对稳定的增长。

随着家居行业的发展逐步成熟,家居企业规模开始扩大,行业集中度开始提升,家居企业也开始寻求上市,以进一步集资扩大规模。同时,为了与国际接轨的规范化经营以及上市政策的修订,也为家居企业上市热潮创造了条件。2020年已经有22家泛家居领域企业成功上市,同时还有箭牌家居等十余家泛家居领域企业已经备案等待IPO。

跨界争夺家装入口——

家装作为大家居行业的重要流量入口,在抢占大家居市场方面具备得天独厚的优势,但同时也受到产业链上下游企业的威胁。除了地产开发商的精装房业务不断成熟外,建材、物业、房产中介、家居零售,家电零售以及互联网巨头纷纷通过全屋定制、整体家装等方式切入家装市场,进一步蚕食家装企业份额,争夺家装入口。

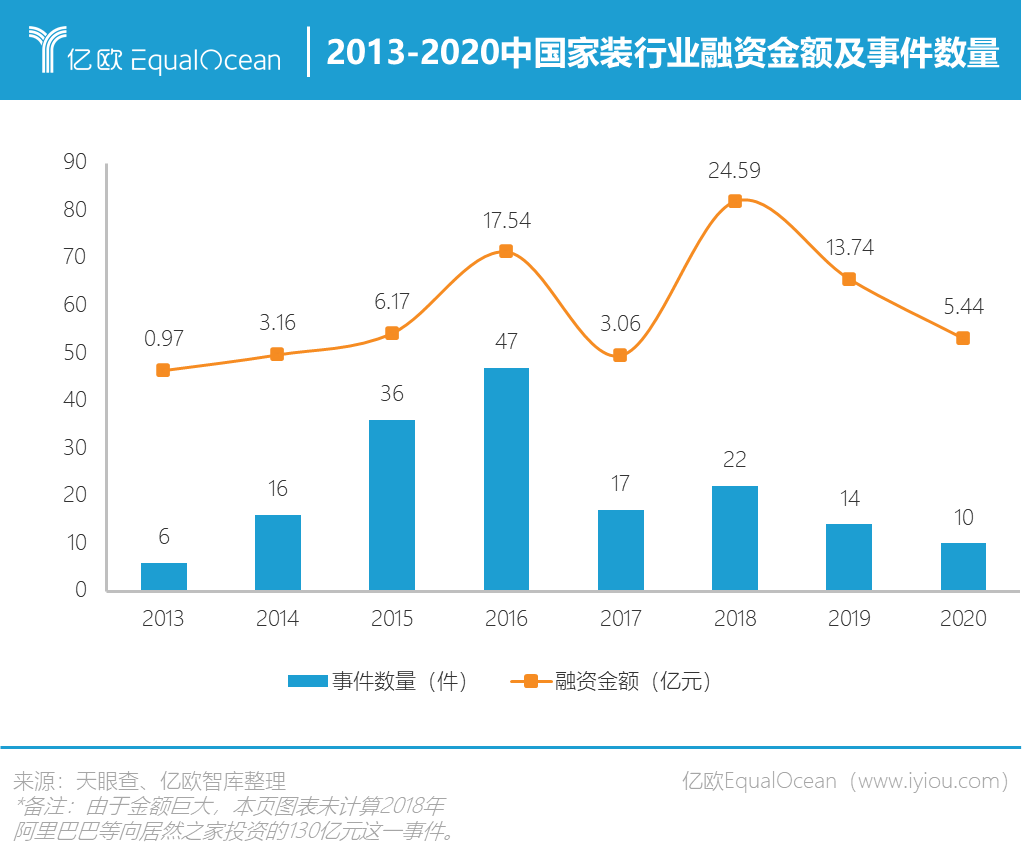

家装行业吸引了大量创业者与资本进场参与角逐。2013年起互联网家装概念开始引领家装行业受到资本市场的关注,融资事件数量与金额均呈现逐年上升的现象。同时家装企业本身也面临着利润下滑的困境,上游材料成本、人力成本、获客成本上升进一步压缩家装企业利润空间,传统家装企业将面临更加激烈的竞争环境。

03、业务格局层面:格局洗牌、发力整装

2020年疫情放大了家装企业的经营问题,行业格局发生洗牌。随着消费主体消费观念的变化,一站式服务的整装业务成为家居家装行业的业务布局热点。

家装行业格局洗牌——

百亿规模资金涌入,家装行业格局风云变幻。伴随地产红利与居民消费观念的升级,家装行业迎来快速增长与行业繁荣。近年来资本市场对家装行业的不断加码,百亿规模的资金涌入进一步刺激了家装行业的创业热潮。

模式与技术的迭代速度加快,装配式装修开始受到资本关注。2016年起,国家持续关注装配式建筑的发展,推行装配式建筑可有效落实“三去一降一补”的政策。全国各地方已出台120余项政策推动政策落实,包括税费优惠、用地支持、专项资金等。

德国贝朗(中国)董事长郭琬怡对装配式未来发展充满信心,她表示,装配式以工厂预制和分工安装的形式,更加标准,利于环境保护和规模化发展。装配式内装是工业化产品,一定会逐渐普及,这个趋势不可逆转。

家装行业的格局在2020年疫情的放大之下更加风云变幻。疫情放大了家装企业的经营问题,加速了家装模式的变化与更迭。实创装饰发布的告别信,宣告了互联网家装套餐模式的全面落幕;金螳螂家的门店转让与万科从万链的退出,也证明了作为大家居行业流量入口的家装业务存在相当的进入门槛与推广难度。

整装业务成为热潮——

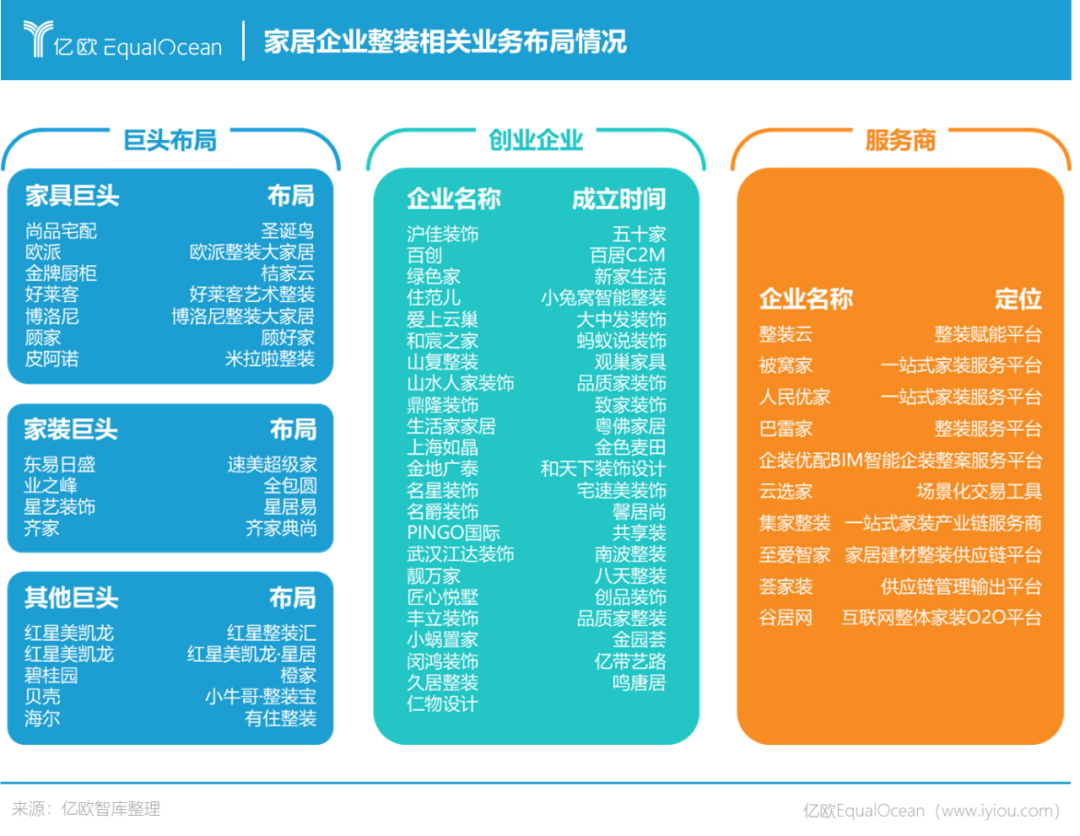

2014年爱空间横空出世代表着中国家装行业进入了各种新商业模式层出不穷的探索阶段,而整装成为了近年来家居行业新的热点布局方向。除了家装企业纷纷开始推出整装产品之外,多家家居建材上市公司也被吸引进场。尚品宅配、欧派家居、索菲亚、大自然家居、金牌橱柜、东鹏瓷砖等纷纷发力整装,整装成为继全屋定制之后,家居建材领域新的战场。

目前行业内对整装的定义尚未达成一致的认知。目前行业内“整装”的概念范围十分宽泛,涵盖了从仅含主辅材的全包,到包含家具软饰的全案,更有包含家电家纺真正满足“拎包入住”的严格意义上的“整装”。概念的混乱极大地影响了整装业务的推广与发展,部分企业浑水摸鱼,大大增加了消费者的认知成本。

爱福窝CEO王杰在接受亿欧智库访谈时表示:“对于整装,行业内有个理念叫做‘像造汽车一样造房子’。汽车行业里,发动机、内饰或者各种离合器都是各自的材料商供应,然后进行整车服务,消费者直接购买整车。所以未来的装修行业肯定是会逐步趋于客户来做整装,让专业人做专业的事,就和生产汽车一样,每一个螺丝钉、每一个环节都是由专业的人完成,最后进行整装整配,分阶段完成全案服务。”

作为家装行业的一大行业增长点,未来行业内部应当不断完善对整装业务的定义,进一步凸显整装业务的渠道优势,未来入局整装的玩家将进一步增多。

04、行业创新层面:跨界联动、数字觉醒

家居家装企业为了应对2020年的疫情做出了很多创新与尝试,其中最为主要的两类分别是为了迎合审美多样化、表达个性化的新消费主体而产生的跨界联动的营销方式,以及行业整体数字化意识的觉醒及数字化技术的尝试。

跨界联动、迎合个性——

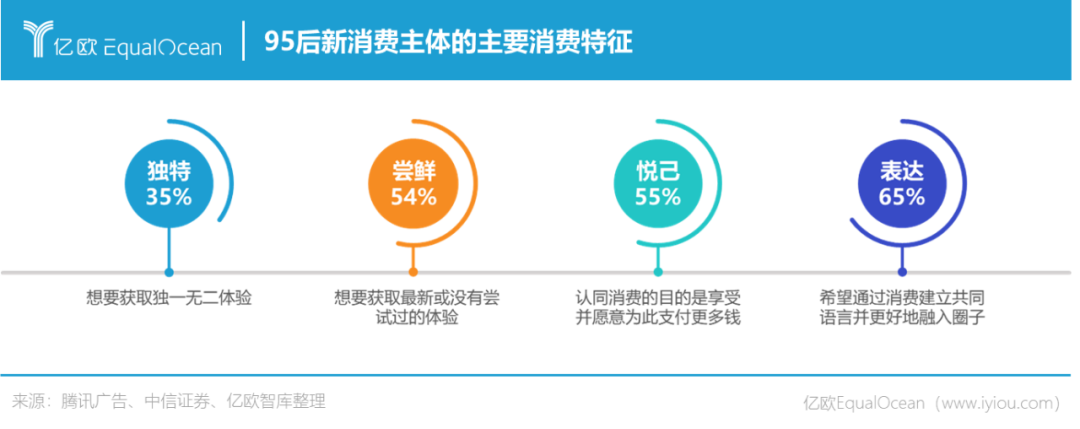

当前我国正进入个性化消费时代,95后、00后均已开始成家立业,正逐渐成为家居品牌的下一代消费主体。新消费主体具有四大主要消费特征——追求个性、热衷尝鲜、精致悦己、强势表达,他们强大的消费能力正逐渐受到家居品牌的关注。

惟客数据家具事业部总经理董新胜表示:“家居行业的客户越来越年轻化,需要企业的响应越来越敏捷,需要企业对需求的理解与提供的服务越来越精准,同时也要求企业整体的效率更加高效。从消费需求端出发,家居行业比较特殊,现在家居行业的整个业态都是向定制化路线发展。”

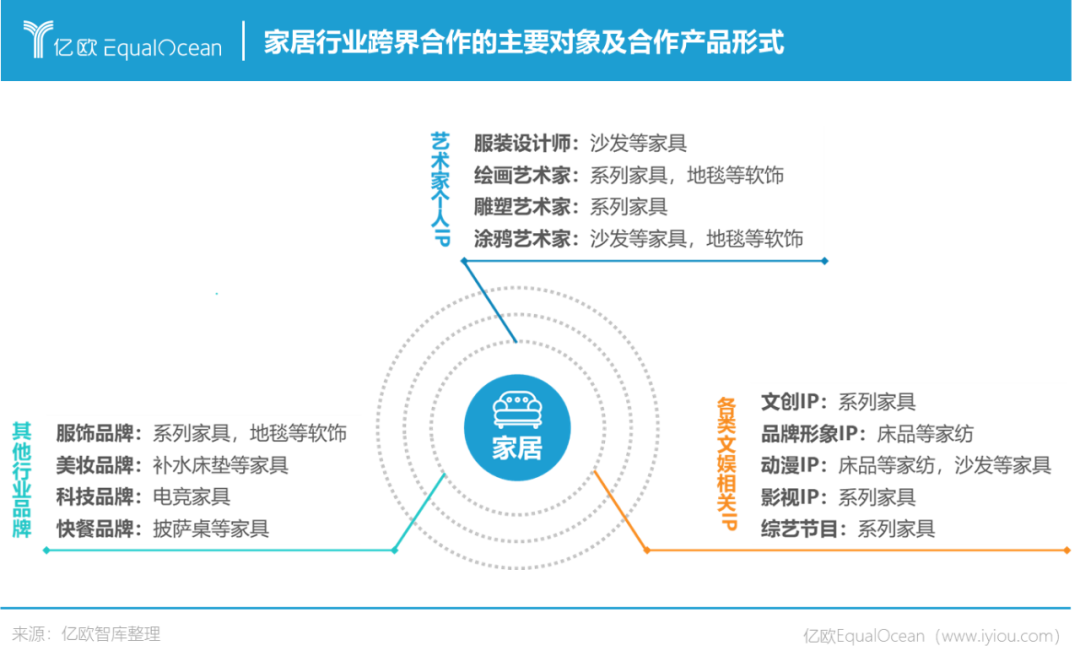

各大家居品牌为了迎合这样的变化,纷纷开始进行跨界合作,*化满足新消费群体多元化的家居消费需求。未来,家居行业的跨界联动将进一步加深,合作形式将更加丰富,合作对象将扩大到设计师/艺术家,各类服饰、美妆甚至科技、快餐品牌,以及各类影视文创IP甚至品牌形象IP,全方位迎合新消费主体的个性化消费需求,以此来占据新一代消费者的消费心智。

数字化意识的觉醒——

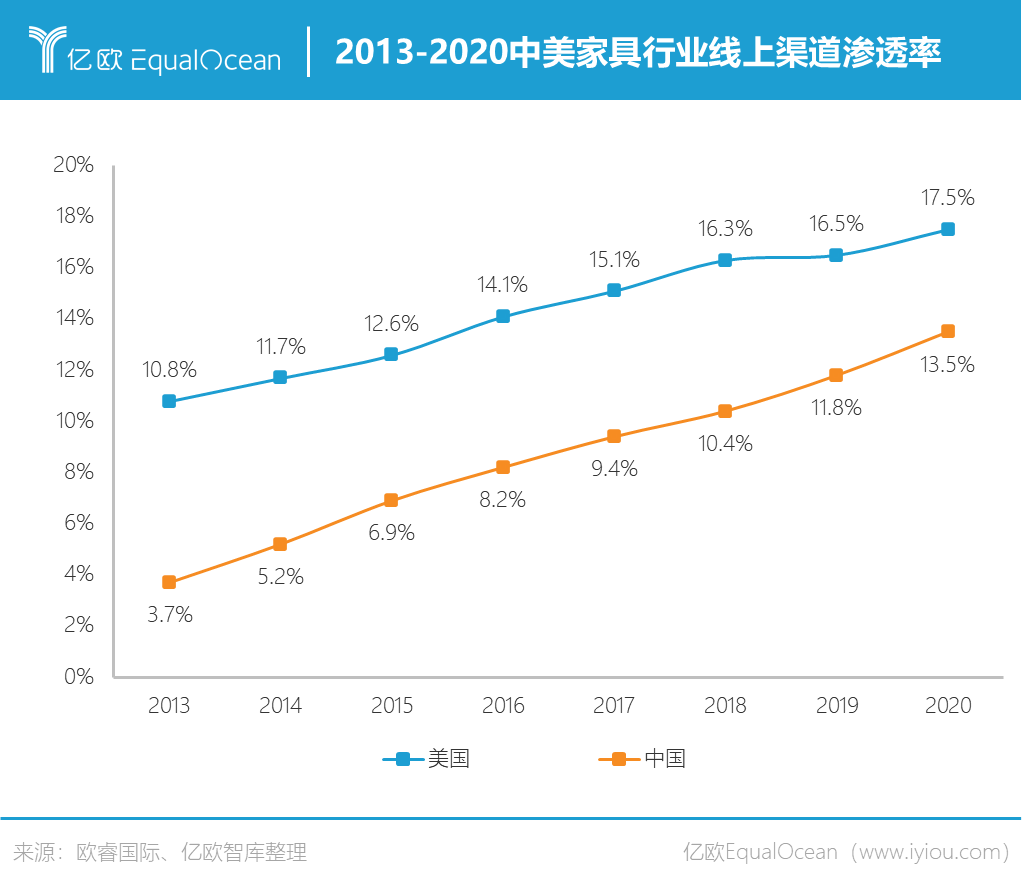

2020年家居行业整体仍保持着重线下渠道、重经销网络的传统销售模式,除了营销环节以外,整体的数字化程度长期处于较低的水平。

以智能云设计为例,酷家乐CEO陈航坦言:“家居是一个非常大的市场,里面有各种角色,装修公司、家居建材、定制等等,云设计‘所见即所得’的价值还没有在行业内广泛落地。”这与家居行业相对较传统、重线下服务和体验、标准化程度不高等特点有关,但也揭露出数字化转型的应用和赋能空间之广、潜力之大。

年初的疫情使家居家装行业原有的用户消费需求和企业获客渠道带来了巨大的改变,令企业看到数字化改造的意义与作用,成为企业首次全方位的数字化启蒙。

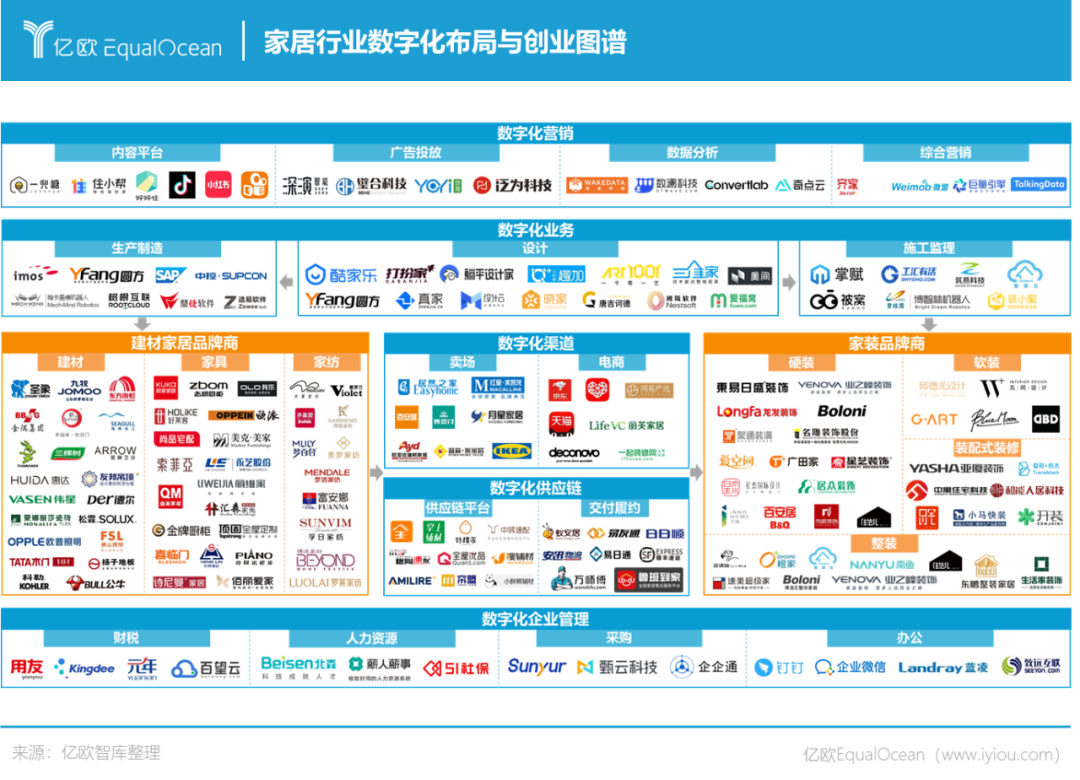

疫情改变了家居家装行业的消费需求和获客渠道。疫情期间,各大家居家装企业纷纷通过直播电商、设计生产数字化等方式进行数字化尝试。家居家装行业整体的数字化意识开始觉醒,企业开始探索数字化技术的应用与赋能,未来家居行业的数字化布局与创业将加速出现。

对于家居行业未来发展趋势,万师傅联合创始人/COO易乐萍表示:“*,整个家居行业已经再也没有所谓的线上企业和线下企业之分,从大环境来讲,也就是任何一个线下企业不做线上,一个线上企业不做线下,将来肯定都是做不大、做不好的;第二,目前整个家居行业,竞争还处于非常低维度的,未来的五年一定是研发制造、品牌宣传全维度的竞争;第三,家居产品迭代的速度会加快;最后,家居企业会全部开始重视售后体系。”

05、结语

2020年,家居行业大大小小的挑战,加速推动着产业整体的发展变革。疫情更是成为了行业发展与变革的催化剂,大大加快了家居行业模式的迭代与创新的速度,也使大量家居企业感受到了危机,迫使企业走出传统模式的舒适区,开始拥抱新变化。

我们认为,2021年的家居行业市场将更加明朗,同时也将存在更加激烈的竞争。各大家居企业将逐渐开始数字化转型的尝试,也将开始对新消费主体行为习惯的探索。家居行业将在变革中迎来快速成长,未来可期。

亿欧智库联合家页传媒,对2020年家居行业的整体发展与核心变化进行凝练与研究,同时对2021年家居行业的发展趋势进行研判,形成了《2020-2021家居行业年度盘点与趋势洞察》。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。