爱奇艺还在亏损。

根据爱奇艺近日公布的最新财报,2020年Q4净亏损为15亿元,全年净亏损则达到了70亿元。这意味着,如何实现盈利,依旧是爱奇艺面前*的难题。

当然,亏损是国内长视频平台共同的困境。内容是长视频平台的*壁垒,在过去一段时间里,为追求爆款内容、引流用户,玩家们大手笔的投入让各自的内容成本高企,也让行业深陷烧钱的泥沼中。

对于长视频平台来说,如今在以会员付费为主要收入方式的情况下,盈利模型跑通的关键有两点,一是通过涨价提高ARPU(每用户平均收入),二是持续扩大会员数量。即单价X数量=会员收入。

当会员收入到达临界点——覆盖内容成本,长视频玩家就能迎来盈利的曙光。

就在去年,爱奇艺率先在长视频行业中尝试进行会员提价,试图通过这一方式扭亏为盈。但从新公布的财报来看,效果暂时还未显现。

另一边,爱奇艺还试图通过出海做大会员池。那么,爱奇艺出海之路走得究竟如何?出海又真的能救爱奇艺吗?

爱奇艺依旧承压

2020年,在管理层多次对外透露“会员价格太低、不能覆盖内容成本”后,自2011年就推出会员制度的爱奇艺终于决定涨价。

去年11月,爱奇艺黄金VIP的单月价格从19元上调至25元,此外,季卡、年卡等价格均有所上涨。在正式提价前,爱奇艺还推出了超前点播、星钻会员服务等,以提升会员收益。

因此,涨价的效果,也成了此次爱奇艺财报的看点之一。

但会员涨价之后的爱奇艺,还是没等来业绩的奇迹。

2020年,公司Q4营收约75亿元,同比下降1%;全年总营收约297亿元,比2019年多了7亿元。

在营收结构方面,爱奇艺的营收主要来自会员服务、广告、内容分发和其他收入。2020年,爱奇艺的会员收入为165亿元,在总收入中占比达到56%。在线广告收入、内容分发和其他收入分别为68亿元、27亿元和37亿元。

这意味着,会员服务收入是现阶段爱奇艺的核心收入来源。

从有利的角度分析,涨价能够有效带动ARPU的提升。财报显示,以会员服务收入/订阅会员数方式计算,爱奇艺的ARPU从2019年的134.9元增长为2020年的162.2元。同时,去年四季度的ARPU也实现了一定增长。

但从不利的角度来看,短时间内,涨价会导致缺乏爆款内容情况下的用户流失。

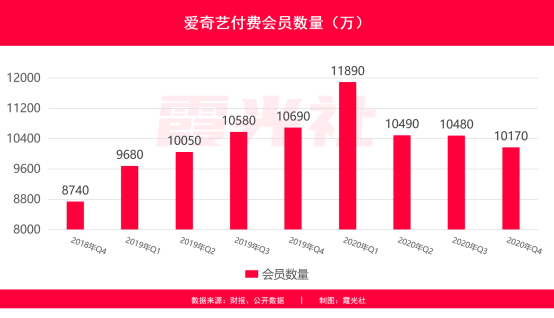

比如,在最新的财报中,一个值得关注点是——自2018年美股上市以来,爱奇艺的年度订阅会员数首次出现同比下滑,从2019年底的1.069亿下降至2020年底的1.017亿。

从单季度来看,2020年Q1,在“宅经济”红利下,爱奇艺的订阅会员数来到历史*的1.189亿。但此后,订阅会员数开始了连续下滑,在Q2、Q3和Q4,其数据分别为1.049亿、1.048亿和1.017亿。

爱奇艺CEO龚宇在此次财报发布后的电话会议上表示,疫情影响下,电视剧制作审核延期等问题导致的内容缺失,是会员数下降的主要原因。

尽管爱奇艺的管理层在此次财报发布后的电话会上强调,“我们相信提价对用户规模的负面影响只是暂时的,长期下此次提价将有利于我们的会员服务收入增长”。

并且也有声音认为在2021年,爱奇艺的提价策略将显现效果。据海豚投研分析,预计2021年Q1起,爱奇艺的ARPU将出现相对明显的上升,此外,该平台在2~3月充足的优质内容储备将缓解提价带来的预期用户数下滑。

不过,效果显现还存在一些前提,最重要的就是对内容持续的精耕细作。在打造爆款内容存在极大不确定性的情况下,想要实现营收增长的爱奇艺便不能只押注在提价上,出海也许会成为实现营收规模化提升的另一加速器。

爱奇艺的出海路

事实上,爱奇艺很早便尝试出海。

最初是内容层面上的作品海外发行。2017年,通过《鬼吹灯之牧野诡事》,爱奇艺打开了海外发行市场。

截至去年Q2,包括《延禧攻略》、《河神》、《无证之罪》、《隐秘的角落》等作品在内,爱奇艺海外发行内容已经累积超过100个项目,覆盖了北美、东南亚、日韩等全球多个国家和地区。

爱奇艺真正以平台形式出海是在2019年6月。当时,爱奇艺正式推出了国际版本iQIYI App,最早开拓的市场是有地缘优势、文化相近且流媒体领域处于爆发期的东南亚地区。

2019年,爱奇艺与马来西亚媒体品牌Astro达成合作,海外用户可以在Astro旗下视频平台上的爱奇艺频道上观看由爱奇艺提供的内容。后来,爱奇艺的iQIYI App和与Astro账户直接打通,马来西亚用户可以直接使用Astro账户登陆iQIYI App。

推出独立App以及海外媒体合作获取成熟流量入口,让爱奇艺迈出了平台出海的*步。到2019年底的时候,爱奇艺已在马来西亚之外尝试拓展多个市场。在这年的乌镇互联网大会上,龚宇透露,爱奇艺已进入了 14 个国家和地区。

进入2020年,爱奇艺出海的节奏明显加快。

去年1月,爱奇艺宣布任命前BBC Studios大中华区高级副总裁兼总经理游达仁为爱奇艺海外事业部副总裁、泰国地区总经理;6月,前奈飞副总裁、亚太区董事总经理郭又铨加入爱奇艺担任副总裁,负责爱奇艺国际业务;7月,爱奇艺宣布任命了多位有海外经验的高管,分别负责拓展菲律宾、马来西亚、新加坡、印尼等地区业务。

与此同时,爱奇艺的国际总部还于去年底在新加坡落地。当时,爱奇艺会员及海外业务群总裁杨向华曾对外介绍,爱奇艺以北京总部与新加坡海外总部为海外团队双中台,已经建立了内容、技术研发、产品、会员、广告、市场等团队。

出海,的确为爱奇艺带来了不错的收获。

比如,仅用三年,爱奇艺不仅打下了东南亚市场,还在开拓日本、韩国等市场。这从iQIYI App支持的语种上就可看得出来:包括英语、日语、韩语、泰语、马来语等多种语言。

据不完全统计,就在今年2月,爱奇艺官方确定自制外语字幕并上线iQIYI同步播出的影视剧就有近20部,包括了《假日暖洋洋》、《我的时代,你的时代》等作品。

目前,刚刚在国内上线的《青春有你3》、《赘婿》等大热综艺、剧集,已配有英语字幕在iQIYI 同步更新,并拥有了一定受众。

此外,iQIYI还上线了《便利店新星》、《暗行御史》等部分独播韩剧、泰剧。但相较之下,这些海外内容当前占比相对较小,iQIYI 主打依旧是国产内容。

由于爱奇艺当前并未具体公布iQIYI在海外市场的成绩,我们可以先从第三方数据平台提供的App排名中窥见一二。

根据App Annie 数据,截至2020年2月24日,iQIYI曾先后进入泰国、沙特阿拉伯等44个国家和地区的App Store娱乐下载榜前10,并进入了印度尼西亚、缅甸等50个国家和地区的App Store娱乐畅销榜前10。

此外,iQIYI还曾在马来西亚、泰国等9个国家和地区的Goole Play娱乐下载榜登顶,并进入32个国家和地区的Goole Play娱乐畅销榜前5。

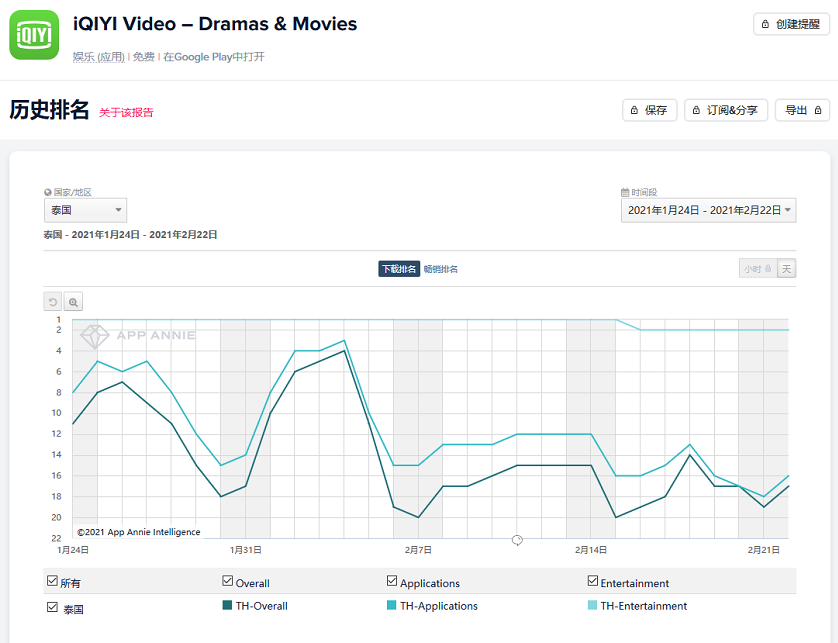

从App Annie数据来看,iQIYI目前在欧洲、南美洲、中东等多个市场有进入下载/畅销榜单的情况,但比较来说,东南亚市场的数据相对更好。以泰国为例,近一个月以来,iQIYI在当地的Goole Play娱乐下载榜位居TOP2,并且稳定在Goole Play娱乐畅销榜前4。

去年Q3财报后的分析师会议上,龚宇表示,爱奇艺海外会员占整个会员数量的比例不到1%。根据当时财报披露的爱奇艺会员总数1.048亿计算,截至去年三季度时,爱奇艺的海外会员人数不超过104.8万。

但这占比非常小的海外用户,已经能够为爱奇艺带来额外的营收增长。目前,iQIYIApp显示,平台会员主要分为黄金VIP会员和钻石VIP会员。黄金VIP会员价格设置为连续包月3.99美元、12月年卡49.99美元,钻石VIP会员价格为连续包月5.99美元、12月年卡79.99美元。

以*的连续包月费用计算,在海外会员人数不超过104.8万的情况下,海外市场能够在一季度内,为爱奇艺增加约0.8亿元~1.2亿元会员收入。

这样看来,若海外会员规模持续上涨,势必也能有效带动爱奇艺营收的提升。

挑战

接下来,出海依旧会是值得爱奇艺重视的一招棋。

近年来,国内互联网流量的枯竭,让长视频平台的“走出去”已经成为共识。2019年,几乎就在爱奇艺出海的同一时间,腾讯视频也推出了海外版WeTV,并同样以东南亚为起点开始了出海之路。

值得注意的是,在最新财报中宣布实现正向现金流的奈飞,也已经成功验证了通过全球化扩会员用户盘子、最终实现盈利的路径。

2010年,奈飞开始拓展美国以外市场。通过出海,奈飞能在美国本土会员增长遭遇瓶颈后,挖掘到海外市场的潜力,促使用户量的持续攀升。

2020年,奈飞83%的付费净增用户来自美国本土及加拿大以外地区。可以说,正是全球化策略的成功,让奈飞实现了超2亿付费用户的快速达成。

奈飞的成功并不意味全球化是一条容易走的道路。

对爱奇艺来说,当下出海的难题首先是必须直面激烈的竞争。

一方面,是流媒体巨头带来的压力。

以奈飞为例,其在2016年就已经进入了除朝鲜、叙利亚、克里米亚等市场外的全球190多个国家,如今在欧洲、中东、日韩等高ARPU的市场已成功站稳脚跟。

而Disney+、 Apple TV+ 等流媒体平台新势力也在开拓国际市场,其中2019年底上线的Disney+势头强劲,目前全球订阅用户达到了9490万。

据了解,Disney+目前以进入欧洲、南亚等市场,并计划在今年加大日韩等东亚市场的开拓力度。若狭路相逢,这些拥有强大IP资源和内容制作能力的选手将给iQIYI的市场拓展带来极大的挑战。

另一方面,爱奇艺在海外依旧需要迎战国内的老对手。就在iQIYI数据相对较好的东南亚市场,腾讯视频的WeTV也在不断加大投放推广力度。根据APP Annie数据显示,目前,WeTV已先后在泰国、印度尼西亚登顶App Store下载榜单。

值得注意的是,为了更好的抢夺东南亚用户,除了上线中文剧集、综艺外,WeTV加大了对本地化内容制作的投入。参照奈飞在海外多个市场取得突破的成功案例,优质的本地化内容往往更能吸引付费用户。

目前,在WeTV平台的“WeTV制作”栏目下,已经上线了《亡者之谜》、《我的导师老公》的等多部泰剧、印尼剧集。以《我的导师老公》为例,这是腾讯视频与印尼当地影视公司MD Pictures合作,共同打造的内容,在去年上线后成为印尼当地的热剧。

这成为内容层面现阶段WeTV与iQIYI的一大不同。清楚本地化内容重要性的爱奇艺,此前曾宣布将开始制作首部东南亚自制剧集《灵魂摆渡·南洋传说》。不过目前作品尚未上线,后续暂时未看到平台上其他自制海外本地化内容的推出。

此外,腾讯去年还收购了东南亚流媒体平台iflix,后者主攻马来西亚、印尼、菲律宾、孟加拉、尼泊尔、泰国等市场,在13个国家有2500万活跃用户。后续,iflix很有可能与WeTV合并。

“钞能力”的发挥无疑让腾讯视频直接在海外拥有了千万活跃用户,并便利了其东南亚市场的扩张。

对照竞争对手们的玩法,当下爱奇艺出海另外一大难题其实还是“缺钱”。

去年,现金流紧张的爱奇艺还深陷“卖身”风波。这意味着,背负着巨大亏损的爱奇艺更加关注成本控制,决策也更加谨慎。

无论是每个市场的精细化运营还是本地内容打造,出海这条路注定是需要投入极大资金与精力推进的。而在如今长视频平台竞争还到终局的情况下,爱奇艺的战略重点依旧是在国内,出海只是其众多尝试中的一项。

近日,爱奇艺CFO王晓东在回答分析师提问时表示,爱奇艺计划在海外市场“稍微”扩大投入,以便为未来增长强化基础。

或许,对待出海,爱奇艺需要更加“大力”。因为,在诸多挑战中,爱奇艺在海外其实拥有着属于自己的破局机会。

内容永不会被垄断,平台的优质内容打造能力是*竞争壁垒。

而目前在国内内容平台领域,爱奇艺凭借《隐秘的角落》、《沉默的真相》等“迷雾剧场”系列,证明了在“类型剧”方面自身内容方法论的初步成功。去年,爱奇艺出品的《隐秘的角落》不仅成为了国内爆剧,还获得了釜山国际电影节亚洲“*创意奖”,成为首部获得该奖项的中国电视剧。

足够优质的内容能够冲破一切藩篱,获得观众认可。对在内容上找到感觉的爱奇艺而言,如何结合海外各个市场情况,输出自身方法论、打造特色的本地化内容、复制成功案例,值得进一步思考。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。