旗下微信矩阵:

旗下微信矩阵:

艾瑞咨询发布的《中国植发行业研究报告》认为,自1997年植发技术引入中国后,植发行业整体的发展情况可分为两个时期:一是初创期,植发技术刚刚进入中国,有零星的企业进入市场,整个行业规模小。二是发展期,整个行业规模逐渐扩大,出现少数形成规模的企业,很多小型企业如雨后春笋,同时很多医疗美容综合机构开设植发科。

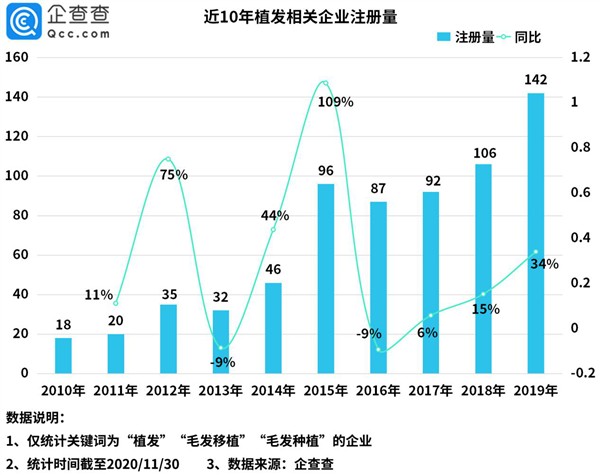

目前,整个植发行业处在发展期到成熟期的转型阶段。企查查数据显示,近5年植发企业年均新增注册量已达到105家,截至2020年12月,全国范围内植发相关企业(在业、存续状态)共计811家,市场规模已突破200亿元。当下,整个行业正以新人群、新生态、新格局构建出一个植发新时代。

一、新人群:90后成植发主力军

国家卫健委数据显示,我国脱发人数超2.5亿,平均每6人中就有1人脱发,30岁前脱发的比例高达84%,比上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。随着90后群体面临工作、婚姻等压力,对外在形象要求高,受脱发影响大,持续释放植发需求。

艾媒咨询发布的《2019-2021年中国脱发保健行业趋势与消费行为数据研究报告》显示,中国有植发需求的人群平均年龄为34岁,其中90后植发需求比例高达36%。从2019年中国电商渠道植发消费群体年龄分布情况来看,90后为植发消费的主要群体,占比高达57.4%。

二、新生态:植养护体系成植发行业趋势

只有植发,没有对头皮的养护也无法从根本上解决脱发问题。中国医师协会美容与整形医师分会常委胡志奇教授表示:“如果想要解决毛发问题,只有对头皮进行全面、科学调理养护,才能从根源解决脱发、秃发、头皮衰老等毛发问题,使毛发真正的健康起来。”

相比起单一的植发业务,集植发、养发、护发为一体的毛发全产业链成为行业发展趋势,不仅满足了大众的多样化需求,也将成为打破市场竞争局面的突破口。目前,头部植发机构都已关注到这一市场。2011年新生植发创新研发出TDDP植养护体系,开启“植发+养发+护发”的全产业链模式;2017年雍禾植发收购了史云逊健发中心,布局防脱市场;2020年大麦植发提出“植养固”一体化终身医疗体系,提供药物、注射治疗、激光治疗等固发、养发服务。据了解,TDDP植养护体系已经获得国家中医药管理局的认可,被“国家中医药名词术语成果转化与规范推广”项目收录并推广至百度百科词条,这也验证了植养护体系的专业性、可发展性。

三、新格局:品牌化、规模化成植发行业新方向

一个行业的规范化进程是建立在品牌专业度与企业规模化基础上的,其中专业化是根本,规模化则是水到渠成的市场推动结果。未来,植发机构的品牌化、连锁化已成必然趋势。

根据对头部植发机构的统计发现,目前大麦植发在开院部达33家,雍禾植发在开院部达52家,新生植发在开院部达57家,但大多集中在一二线城市,整个市场环境仍然面临供需不足的问题。为此,大麦植发对全国多家分院进行了全新升级,在环境、接诊、服务能力方面进行了提升;雍禾植发表示未来还将持续品牌战略布局,深度拓展国内市场,让直营院部覆盖到更多中小城市;新生植发提出“百城百 院”战略目标,规划3年内陆续开设100家综合毛发管理机构,500家城市体验店,5000家社区养护点。

未来,消费需求将逐步升级为品牌、品质驱动,植发行业只有深耕用户需求,不断提升自我,才能经受得住市场的考验。