去年年中,小电科技签署上市辅导协议,预备在创业板上市。随着注册制的推行,创业板上市审核流程缩短为7个月,小电有望今年实现上市。

近日,怪兽科技亦传出赴美IPO的计划。据路透社报道,怪兽充电目前正与花旗、中金、华兴资本及高盛等投行洽商,目标或定于今年上半年在美国上市,募资3亿美元。

至此,“三电一兽”中的“一电”与“一兽”,将争夺“共享充电宝*股”。

最新的涨价风波过后,共享充电宝使用均价提到了3元/小时,使得该行业收入水涨船高。

“优质店铺投放设备一个月回本,普通店铺三个月回本”,在网上,充电宝厂商类似的加盟销售标语比比皆是。而在半年多以前,他们普遍宣传的回本期还是3-6个月,在一年多以前,则是“不到一年”。

在这个时间点上市,龙头企业的选择颇为明智。2018-2019年行业洗牌期刚过,龙头市场份额增加,“钱”景蒸蒸日上。

此番上市潮到来,共享充电宝行业的数据即将披露,外界可以一窥这个行业的实际盈利情况。

不过,仅仅只是赚钱还不够。

目前,共享充电宝头部玩家不仅要应付第二梯队厂商“以让利换取市场”的激进扩张策略、防御来自互联网巨头美团的强势进攻,更面临着一二线城市市场饱和、三四线城市两三年内即将饱和的现状。

相比于主板,创业板和美股科技板块,显然偏好高成长而非“绩优”的故事。共享充电宝企业,能拿得出具备想象空间的“性感”故事吗?

闷声赚大钱

近两年,关于共享充电宝行业烧钱混战的消息少了,更多的新闻则聚焦在涨价潮上。

2020年7月起,有关共享充电宝涨价的新闻时不时刷屏。这是继2019年8月以来,行业的第二波大规模涨价潮。

“一小时三块钱,充了20%的电”、“出门花了10元,手机电量从10%充到60%”,共享充电宝太贵,引起了网友们的讨论。

两年内,共享充电宝从1元/小时的“白菜价”,涨至平均3元/小时,高者甚至要10元/小时。有网友测算,特斯拉Model3使用公共桩每小时电费约2.6元,而共享充电宝在2-3元,费用堪比特斯拉。

用户吐槽的背后,却是玩家们闷声赚钱的现状。

倍电科技深圳某代理商告诉连线Insight,在深圳罗湖区核心地带,将共享充电宝设备投放到商场、酒吧、ktv、医院这些人流量大的场所,平均1-2个月就能回本;投放到饭店、奶茶店、棋牌室、网吧等地,回本期也不超过3个月。

“上一波涨价,我们仅针对酒吧、KTV等高消费场所,或是高铁、博物馆等相对偏远的地带。这些地区有充电刚需,所以涨价后客户没有减少,行业回本期缩短了。”他表示。

云充吧上海地区一位销售则向连线Insight透露,共享充电宝厂商或代理商与商家的合同是一年一签,所以调价也基本是一年一次。年前涨价后,今年年内价格将保持稳定。

“无论在大城市人流密集地带,还是二三线城市核心商区,目前行业基本都能盈利,代理商没必要以大幅涨价的方式收割用户”,他说道。

2019年,怪兽充电曝光的商业计划书显示,除去BD与销售部门人工成本20%、分店利润23%、充电宝及柜机折旧16%,以及仓储、运费、安装费、配件费等,日均每个共享充电宝毛利率为31%。

根据倍电科技某代理商透露的运营情况,在部分数据更新后,厂商利润率更高了。

据他透露,在深圳人流量大的商场,一台充电宝按3元/小时计费,平均每天可入账900元,扣去每月500元租金和60%的商家分成,不到3个月便可回本。折算成年均收益率,大概在35%左右。

向好的盈利状况,推高了共享充电宝厂商的业绩。

2020年6月,小电科技与浙商证券签署上市辅导协议,拟创业板挂牌上市。据艾瑞咨询《2020年共享充电宝行业研究报告》,2019年小电科技营业收入在15亿以上,按2020年17%的行业平均规模增速、20%净利率保守估算,其净利润至少有3.5亿。

计划赴美上市的怪兽充电宝,近两年发展更是亮眼。据国际知名咨询机构欧睿国际发布的《共享充电行业发展报告》,2019年怪兽充电以36.4%的市场份额跃居市场*,成为行业首家年交易总额迈入20亿元大关的企业。

“三电一兽”中,“一电”与“一兽”将在今年年内上市。作为行业头部企业,它们在资本市场上,将有什么样的表现?

头部玩家的护城河够深吗?

经历了两年行业洗牌期,共享充电宝头部厂商优势尽显。

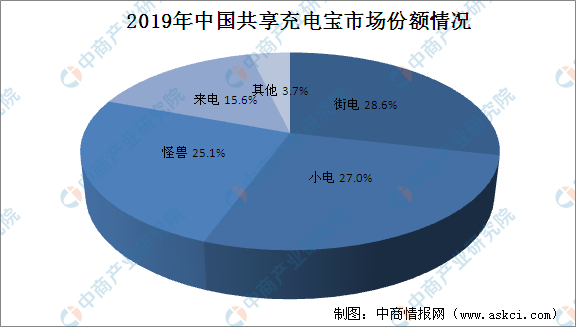

据Trustdata数据显示,2019年,“三电一兽”四家公司合计垄断共享充电宝96.3%的市场份额。其中,街电以28.6%的市场占有率*,小电和怪兽分别以27%和25.1%的份额次之,大有“三分天下”之趋势。

2019年中国共享充电宝市场份额,图源中商情报网

2019年中国共享充电宝市场份额,图源中商情报网

共享充电宝行业正加速向龙头集中。有观点认为,“强者恒强”的逻辑正在这个领域兑现。

但和业内人士交流后,我们发现,龙头的护城河并不稳固,正面临着重重挑战。

倍电科技执行董事吴生告诉连线Insight,一台7口的小型充电宝设备,倍电与小电在同样配置、同样批发量的情况下,售价几乎没有差异。但代理商买断后,以小电为首的头部厂商,还会收取合计约10%的税费和提现费,倍电科技则给代理商分润100%。

“资源较好的商家,往往需要五成以上利润分成,而且他们话语权正越来越强。厂商让渡10%的收益,会大大缩短代理商回本期”,吴生介绍道。

在深圳罗湖区核心商圈,连线Insight了解到,2018年,优质商家与代理商的分成比例为四六开,到了2020年,这一比例颠倒了过来,商家分成六成以上,代理商却拿到越来越少的利润份额。

在此情况下,越来越多利润敏感的中间商,开始选择与第二梯队的厂商合作,推动了这些厂商市场规模的快速增长。

2018年以前,倍电科技设备投放量还在行业十名以外,但2020年,其以40万共享充电宝的投放量,跻身行业第七。位列第二梯队的云充吧、搜电等,也大多将“100%利润分成”作为主要卖点。

对于共享充电宝不同品牌之间的差异,财经评论员陈嘉禾曾提到,在“客户感知非常容易和透明”的共享充电宝行业,用户只需看看手上充了多少电,就可感知到厂商服务质量。

因此,在市面上充电宝产品高度标准化、彼此间质量差距不大时,厂商的品牌效应,将非常难以建立。

生活中的经验也验证了此逻辑:当我们手机电量告罄,急需充电应急时,往往会就近选择共享充电宝,而对品牌本身并没有特别在意。

由此,共享充电宝这场生意,弱化了品牌效应,变成了生产商、代理商与商家之间“赤裸裸”的利益博弈。从这个维度来讲,第二梯队厂商让渡利益的打法,将威胁头部企业。

共享充电宝最终还是一个抢点位、争商家的游戏。这也是美团进入后,迅速抢到市场份额的原因。

2020年5月,美团带着“百城大战”计划,再度杀入共享充电宝领域。这一次,作为后来者,美团颇有“坐收渔翁之利”的姿态。

一位共享充电宝地推告诉连线Insight,美团的入场,对共享充电宝几家头部企业的影响很大,“美团大规模地推后,与商家捆绑更紧密了”。

亦有商家在接受时代财经采访时表示,“门店从外卖到收银机端口都是与美团合作的,不敢不用美团充电宝”。

该地推进一步透露,“如果一家商店门口放置了两家及以上厂商的共享充电宝设备,那么几家品牌商都赚不到什么钱。虽然美团目前签订*协议的商家,流量资源都不是*质,但通过非*协议,稀释了同行的利润”。

“不排除等别家品牌商一年一度的协议期过后,美团用更多利益条款,诱使商家签订*协议”,这位地推说道。

互联网领域总是频繁上演巨头收割市场的戏码,而护城河不深的共享充电宝企业们,也面临这样的危机。

当美团强势杀入,共享充电宝龙头企业,迫切需要融资以扩大市场,增强抗风险能力。

随着上市潮的到来,行业战争必将更加激烈。

共享充电宝的故事还能讲多久?

可以预判的是,共享充电宝的增量战争,还有不到5年。

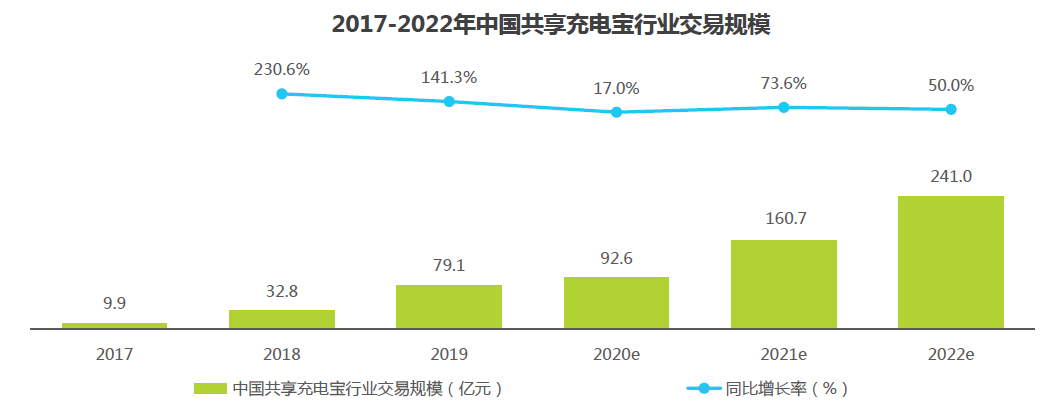

艾瑞咨询《2020年共享充电宝行业研究报告》显示,一二线城市市场已基本饱和,未来两年,市场将向三四线城市下沉。行业发展增速将有所下滑,从每年100%的增速区间回落至50%-80%。

2017-2022年中国共享充电宝行业交易规模,

2017-2022年中国共享充电宝行业交易规模,

图源艾瑞咨询

参考以往,从2017年起步到2020年铺满一二线城市,共享充电宝厂商花了不到三年。“现在只有三四线城市的KTV、酒吧、商场还有盈利空间,但窗口期也不会超过5年。我们做代理同行的,都是趁这两年抓住*红利”,倍电科技代理商告诉连线Insight。

等到下沉市场渐趋饱和,共享充电宝必将陷入激烈的存量战争。而天花板之上,还有一把“达摩克利斯之剑”高悬。

成都共享充电宝代理商谢进告诉连线Insight,据他多年的市场经验,在使用共享充电宝的人群中,安卓用户和苹果用户的比例大约在1:4。共享充电宝服务,绝大部分为苹果用户提供。

苹果饱受诟病的电池技术,为共享充电宝创造了大量需求空间。为了保持“高端化”品牌形象,苹果坚持自家IOS系统和轻薄的外观设计,从而牺牲了一部分电池性能。“一天充三次”、“一把吃鸡没了6%的电量”,类似的吐槽在iPhone 12推出后愈发频繁。

“安卓手机得益于快充技术,使用共享充电宝的次数大大减少,可以说,苹果决定了共享充电宝行业规模”,谢进分享道。

但种种新动向暗示着,苹果距离电池性能大幅提升,不会太久了。

去年10月上市的iPhone12 Pro,将“快充”作为重要卖点,尽管20W功率与安卓系40W功率仍有差距,但应用于小容量电池的苹果机,效率亦提升不少。

有网友测评,同样是两台电量耗尽的iPhone12 Pro,使用原装充电配置,需要3小时25分方能充满电,而使用20W快充技术仅耗时2小时5分。

在新曝光的iPhone13新机渲染图中,苹果充电方式引发热议:新机取消了电源接口,完全采用无线充电模式。业内人士推测,苹果或将在背面安装“背夹电池”,配合新型的磁吸充电设备。

尽管“磁吸充电”效果还未得到验证,但无论是苹果新支持的快充技术,或是即将推出的无线充电新技术,对于共享充电宝厂商而言,都将是不小的打击。

“手机电池技术日趋成熟,共享充电宝行业就会慢慢衰败,这注定将在五六年以内发生”,谢进表示。

而那之后,即将上市的厂商们,将拿什么新故事换取估值?

早在2017年产品发布会上,来电CEO袁炳松就介绍,在未来10到15年中,来电科技将不会局限于手机充电,而是会拓展把电力应用转化为商业应用的新思路。

2019年,怪兽充电宝在融资计划书中同样透露,“基于海量用户和商户建立强大网络渠道,致力于成为一家科技+零售的公司”。

这份计划书数次提到,新零售才是其面临的千亿级市场。通过快速搭建以共享充电宝为核心的下沉渠道,厂商可实现其他品类渠道复用,比如礼品机、智能零售柜、电子烟、IP玩具柜等。

目前来看,两个玩家的想法还未得到实践,未有相应动态曝出。

而小电科技则开始进军电子烟领域。

2019年蓝洞财经曾报道,小电正在申请iCool电子烟商标,拟与电子烟初创品牌益爽合作,推出名为iCool小爽的自动售烟机设备。但这之后,小电电子烟再没有相关进展。

对于共享充电宝厂商来说,在下沉市场攻城略地,或许是他们短期不可失守的“基本盘”。但五六年之后,当行业趋近红海,当来自手机厂商的“达摩克利斯之剑”终于落下,如何讲好新的故事,才决定了他们能否持续得到资本市场的青睐。

(应受访者要求,文中吴生、谢进均为化名。)

【本文由投资界合作伙伴微信公众号:连线Insight授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。