近两年来,全球在线音频市场可以说是十分热闹。

除了音频巨头喜马拉雅FM传出计划赴美IPO,海外Clubhouse在马斯克等名人效应助推下,更是在全球掀起语音社交风潮。近日,“中国在线音频*股”荔枝也发布了2020年全年财报,公司在非美国通用会计准则(NON-GAAP)下连续两季度实现盈利,全年营收达到15亿元。

从荔枝过去一年在资本市场的表现来看,公司表现也颇为亮眼。截至2021年3月12日发稿,公司股价为10.5美元,这一价格相比2020年4月的4.3美元已经翻番。

这是否意味着公司在在线音频这个赛道已经迎来曙光了呢?

01、距整体盈利一步之遥

荔枝成立于2013年,为UGC(用户产生内容)音频社区,与喜马拉雅、蜻蜓FM并称为国内“在线音频三巨头”。2020年1月,荔枝成功登陆美股,成为国内首家登陆美国资本市场的在线音频公司。

2020年以来,新冠肺炎疫情影响下,在线音频市场迎来更多关注,这助推着荔枝多项数据迎来增长。

比如,运营数据方面,荔枝2020年第四季度平均移动端月活跃用户数(MAU)为5840万,为历史最高水平。此外,第四季度其月均总互动次数超过33亿次,去年同期为27亿次。

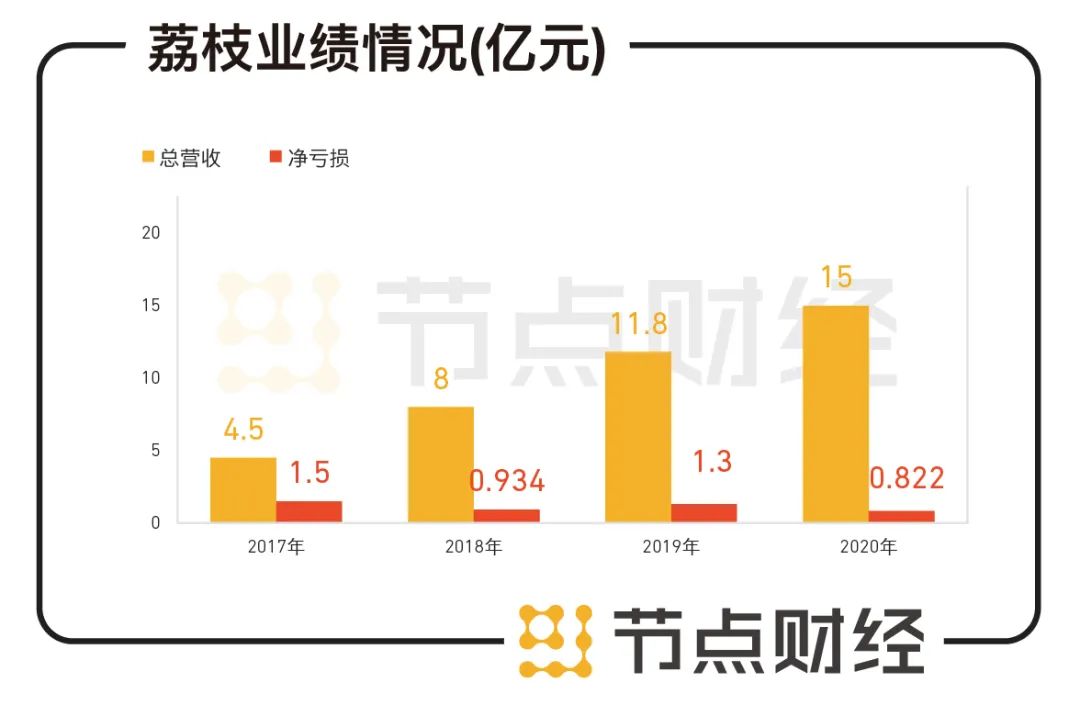

同时,公司营收表现也较为亮眼。财报显示,荔枝在2020年第四季度营收为4.2亿元(人民币,下同),同比增长15%。全年表现来看,荔枝在2020年的营收为15亿元,较2019年的11.8亿元同比增长27%。。

作为UGC音频社区,荔枝目前拥有包含27个大类和107个子类的音频内容。截至2020年12月31日,荔枝平台音频内容数量累计达2.54亿,同比增长43%。

除了营收业绩改善,公司在营销方面也有所控制。2020年荔枝营销费用同比减少30%至1.43亿元。成本降低之下,公司毛利率由2019年的23%增长至2020年的25%。

由于荔枝的业绩报告超出外界预期,截至美股3月10日收盘,公司股价收于7.9美元,当日上涨15.5%。

对于2020年业绩增长,荔枝财报认为主要是因为付费用户的增长、互动音频产品收入增加,播客业务增长以及广告商数量增加。其中,其音频营收为14.81亿元,与上年同期增长27%。播客、广告和其他营收为2180万元,比上年同期增长72%。可见,音频收入仍是荔枝*的营收主力。

从荔枝的财报数据来看,当下形势看似一片大好,但这并不意味着公司没有隐忧。

首先是付费用户下降。财报显示,荔枝2020年付费用户总数为42.24万人,较2019年的43.41万人下降约3%。对于倚重音频收入的荔枝来说,付费用户总数的下降值得关注。

其次,盈利问题。财报显示,2020年第四季度,荔枝再次实现非美国通用会计准则下盈利,该准则下净利润为541万元,同比扭亏为盈。此前的第三季度为公司在非美国通用会计准则下的首次盈利。

数据来源:荔枝财报

不过,从全年的情况来看,公司2020年依然没有摆脱亏损。全年净亏损8220万元,非美国通用会计准则(NON-GAAP)口径下的净亏损为3140万元。

亏损并非荔枝的新鲜事。据此前招股书及财报数据显示,2017年至2019年,荔枝的总营收分别为4.5亿元、8亿元、11.8亿元;同期净亏损分别为1.5亿元、934.2万元、1.3亿元。这意味着,公司,近4年总计亏损约3.7亿元。

市场人士分析指出,荔枝多年来一直亏损,主要与互联网公司的传统盈利模式有关,即采用“盈利换规模”方式来搭建 “流量入口”,再进行流量变现。在互联网行业竞争愈发激烈的当下,在线音频行业除了有喜马拉雅、蜻蜓FM甚至音乐平台、视频直播平台等多方势力割据,还不断有新玩家入场,荔枝需要不断投入以维持市场地位,这影响了公司盈利。

财报显示,荔枝2020年研发费用为2.53亿元,较去年大幅增加超过40%;“一般和管理费用”为8890万元,同比增长94%。

02、三面出击

对于2020年取得的业绩,荔枝 CEO 赖奕龙认为:“2020 年荔枝音频生态系统(包括基于音频的社交网络、播客内容组合和音频社区)取得了可观的绩效结果,得益于海外市场的扩展以及平台整体技术能力的进一步增强”。

目前,海外拓展、车载音乐和社交互动等三大领域是荔枝关注的重点。

2019年7月,荔枝面向北美以及中东市场推出语音社交应用 Tiya,此后随着Among Us!蹿红,帮助用户找玩伴的 Tiya 曾位列美国App Store下载总榜第22位。在推出的短短几个月内,Tiya在全球约50个国家的社交排行榜达到前10名。

进入2021年后,音频社交软件Clubhouse爆火并延烧至国内。闲鱼上,Clubhouse的邀请码价格一度炒高至999元。不仅如此,Clubhouse还带火了音频社交概念股,其中就包括荔枝、映客等。

正是凭借Clubhouse的热潮,荔枝的股价在2月12日一度冲高至16.75美元/股,达到历史最高值。而荔枝之所以被带火,是因为在产品、市场、规模等各个维度上,其出海产品Tiya都被当作了Clubhouse的主要竞争对手。

与Clubhouse侧重于硅谷精英社区不同,Tiya更为“平民化”,定位更集中于Z世代用户。从最早以游戏切入,到后来不同场景下不同用户的拓展。

赖奕龙曾表示:“Tiya在美国受欢迎有一个很重要的原因,就是产品做得足够简单,足够精准、巧妙。”模式具有差异化,或许是 Tiya 在不少国家跻身社交榜上位圈的重要原因。

除Tiya外,荔枝还面向东南亚以及中国港澳台市场,推出了语音社交互动应用 Pong Pong,目前已登上9个国家和地区的App Store畅销总榜 Top100。

在音频的使用场景方面,荔枝从第四季度以来,也在不断拓展在音频多终端应用上的布局。

2020年12 月,荔枝就车载音频与小鹏汽车、HMS for Car(华为智慧车载云服务解决方案)、广汽传祺和广汽埃安、比亚迪Dilink(比亚迪车载智能系统)等公司就车载音频达成合作。此举通过车载音频产品触达更广泛的用户群体的同时,给用户提供更优质、个性化的音频体验,满足用户在多样化使用场景下的音频收听需求。

图片来源:出海问答

此外,面对2020年爆发的播客市场,荔枝于1月6日推出中文播客 App“荔枝播客”。据Grand View Research的数据显示,全球播客市场规模在2019年只有92.8亿美元,而疫情期间增长迅速,预计将在未来7年之间以27.5%的复合年增长率在2027年达到605亿美元。

目前来看,荔枝在其关注的几大领域发展还较为顺利。但是,在营收接近99%均来自UGC内容的情况下,荔枝要实现整体盈利并保持增长,还存在很多的不确定性。

03、营收结构单一,巨头加入战团

对于扎根于UGC内容的荔枝来说,其营收很大程度上依赖于愿意打赏、付费的用户。这种模式下,荔枝对于主播高度依赖。而主打PGC模式的喜马拉雅和蜻蜓FM的主要盈利模式为“广告+知识付费+会员”。

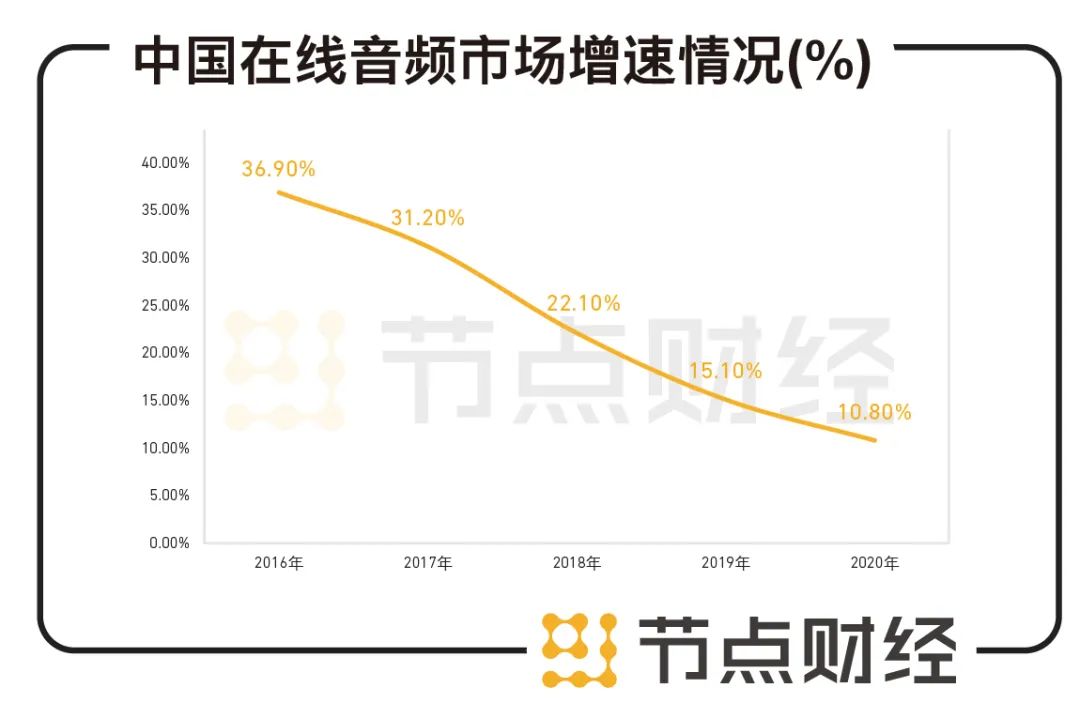

从整体市场来看,音频较直播、视频等来说相对小众,在线音频市场增长率呈现下降趋势。据艾媒咨询发布的《2019-2020年中国在线音频专题研究报告》显示,在线音频市场从2016年的36.9%增速一路下滑到了2018年的22.1%,艾媒咨询还预测2019年、2020年在线音频行业用户规模增长率仍将持续下滑至15.1%、10.8%。这种趋势也导致了整个音频市场竞争日趋激烈。

数据来源:艾媒咨询

但是,外界对音频市场依旧充满期待,行业不断成熟的内容生态、高净值受众群体,以及不断入局的大玩家,也在不断证实这一点。

比如,TME(即腾讯音乐娱乐集团)推出了长音频产品“酷我畅听”,对长音频展现出巨头的野心。TME旗下的QQ音乐、酷狗音乐、酷我音乐等多个音乐平台,覆盖了在线音乐、音乐直播等多个领域。对于音频领域的“前辈”荔枝来说,腾讯的入局形成的压力不难想象。

此外,阅文集团创立了自身的听书品牌“阅文听书”,入局在线音频行业;B站则以10亿元收购猫耳FM,作为其在线音频加码的泛娱乐社区。业内人士预测,在即将到来的5G时代,音频的使用场景将进一步拓展,未来应该还会有更多玩家入局。

面对新老竞争对手,营收结构单一的荔枝不得不加大投入,应对日趋激烈的市场竞争。据*财经报道,艾媒咨询分析师表示,尽管荔枝率先开启赴美上市的步伐,但荔枝、喜马拉雅FM、蜻蜓FM三强格局一时间很难打破,在后续一段时间里,行业头部竞争将进一步加剧。

国内在线音频市场增速下滑与巨头入场的双重夹击之下,营收结构相对单一、付费用户总数下降的荔枝要解决盈利难题,仍然面临着不小的变数。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。