LCD(液晶显示屏)面板又又又涨价了。

新冠大流行引发了居家趋势,全球LCD面板需求激增。从2020年下半年开始,LCD面板价格不断上涨。涨价的趋势一直到延续到了今年年初,整个行业迎来了史上最长的涨价周期。

华泰证券的研究显示,截至2021年2月下旬,目前主流的32吋、43吋、55吋及65吋LCD电视面板价格,相较于2020年5月份,已经分别上涨了119%、81%、84%和46%。

受益于半导体显示行业的高景气,“面板双雄”京东方A和TCL科技都迎来了业绩的爆发。2020年,京东方A(SZ:000725)的归母净利润同比增长了150%-160%;TCL科技(SZ:000100)的归母净利润同比增长了67.6%。

一直以来,由于两年的产线建设期、一年产能爬坡期造成的供给刚性,LCD面板显示出了较强的周期性,面板价格经历过数次剧烈波动。

过往的规律也使得不少投资者疑虑,随着疫情带来的额外需求回归正常,价格一路狂奔的LCD面板是否将迎来拐点,开启漫漫的下跌熊途?

这次可能有所不同。面板涨价背后,行业竞争格局发生根本性变化是更关键的原因,京东方和TCL旗下华星光电双寡头地位已经逐步确立。正如格力和美的两家空调巨头在寡头垄断下形成的默契合谋,这或将让面板行业的周期性发生一定改变。

01、“剩者为王”

国内面板企业凭借规模、低成本等优势迅速崛起,对韩国企业形成挤压。

在过去数十年发展中,液晶面板行业呈现出明显的周期性特征,被称作“液晶周期”。不同于传统的工业金属等周期品,依靠工艺改进和技术进步,面板价格在长周期中会持续下行。

从历史过程中,京东方前董事长王东升总结出了面板行业的“摩尔定律”,也称“王氏定律”:“每三年,标准显示器件价格会下降50%,若保持价格和收益不变,产品性能必须提升一倍以上,有效技术的保有量必须提升两倍以上”。

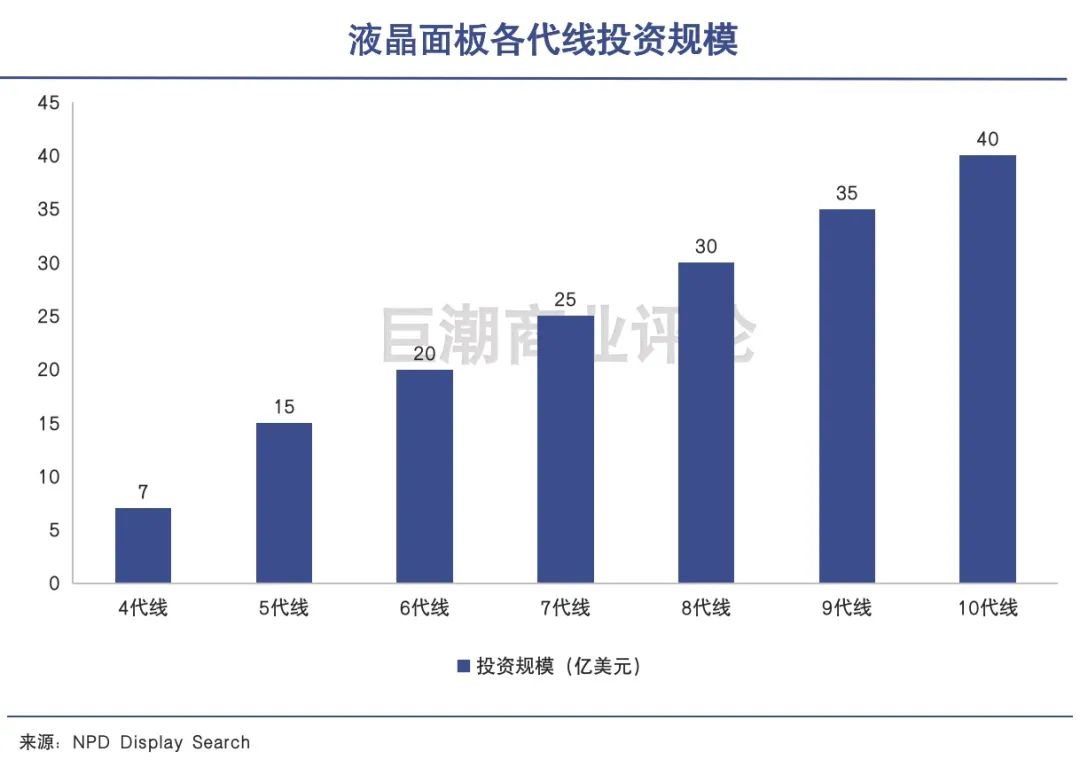

在实践中,LCD产线世代线不断升级迭代,投入也越来越高。从90年代的1、2代线迭代到如今的10.5代线,后来者不断砸下更多的钱,投向更先进的设备,实现对先发者的赶超。

数十年间,这样的过程不断重复:从亚洲金融危机时韩国逆周期扩产击败日本,到21世纪的前几年,台湾用新世代线超越韩国,再到现在,国内面板企业凭借规模、低成本等优势迅速崛起,对韩国企业形成挤压。

从2017年下半年,由京东方福州 8.5 代线、群创 8.6 代线、等新增产能的不断入市,LCD面板产业掀起了新一轮下行周期,并一直延续到了2019年。

长达两年半的下跌,使整个面板行业经历了长期的周期下行,也使得海外龙头企业如三星、LGD的LCD业务持续亏损,中国台湾的友达光电和群创光电,毛利率则低至不到3%。

在此背景下,韩国厂商选择逐渐退出LCD市场,转入OLED 。2019年,三星的L8和LG的P8工厂开始了*轮产能转换后,产能大幅下降。

三星显示公开信说明,2020年年底前将终止所有 LCD产品供应,以加快转向QD display事业;LG官宣会在2020年年内关闭韩国本土的LCD TV产能,而将剩余产能集中在中国广州生产。

在这一持续的产业转移中,京东方和TCL科技两家公司背靠中国市场资源,在新一轮的逆周期投资当中迅速崛起。

全球科技研究机构RUNTO提供的数据显示,按照全球电视液晶面板出货面积排名,2019年京东方、华星光电分别位列*、第二位;根据另一家机构DISCIEN的预测,到2021年京东方、华星光电的LCD全球市场份额有望达到50%左右。

可以看到,此次史上最长的涨价周期背后,不仅是疫情带来电视、笔记本等需求端的旺盛,更关键的是供给端的行业格局的重塑。

02、双雄争霸

资本市场认可京东方的行业地位和技术方面的优势,也愿意给予其更高的估值。

韩国厂商宣布退出LCD市场背后,国内面板双雄京东方和TCL科技开展了竞购赛,*名争夺战正在打响。

2020年,京东方成功收购了中电熊猫南京8.5代线,入股了中电熊猫成都8.6代线。而TCL科技则成功收购了三星苏州8.5代线。

有分析指出,TCL华星8.5代线及以上产线产能总和还是不如京东方,TCL华星可能会继续通过建新产线或者扩产的方式,实现全球*的目标。

在这场全球*的争夺战中,京东方和TCL科技各有胜负手。

由于LCD面板属于重资产行业,两家企业在其发展壮大的关键阶段都曾非常依赖补贴。2009-2015年,京东方在此期间共计获得政府补助 80 余亿元,华星光电则共计获得补助超 70 亿元。

但相比京东方,作为面板行业少有的民营企业,TCL科技显示出了更强的市场、盈利导向和较好的协同性。

从ROE和净利率指标来看,TCL科技的盈利能力明显优于京东方。2019年前三季度,TCL科技的净利率是4.23%,而京东方是1.49%,即便只是计算华星光电的利润率,也是有3%左右,仍然优于京东方。

李东生也曾对外强调,自2012年华星光电投产以来,每年都保持盈利,这也是行业当中*的一家。

业务协同方面,TCL科技通过与自身消费业务协同来平滑自身的经营和业务,使其有效降低了成本费用。数据显示,自2016年至2019年,TCL华星的销售费用率始终维持在1%左右,低于同业。

TCL电子旗下的电视机销售位居全球前列,本身的需求就可以一定程度上带动面板业务。根据机构Omdia数据,2020年第二季度,TCL电子旗下的全球品牌电视机销量市占率提升至12.7%,位居全球第二名。

京东方作为国企,则肩负着中国面板企业追赶韩国的责任,在追求行业规模和地位的同时,技术研发上投入更多,对于面板技术路线的布局更加全面。

2020年全年,京东方的显示屏总体出货量位列全球*。除了在LCD领域市占率位居全球首位之外,京东方在OLED领域也有较深布局。

目前,京东方拥有鄂尔多斯B6、成都B7、绵阳B11三条OLED产线,另有两条6代OLED产线在建,TCL科技仅有武汉T4一条OLED产线。

UBI Research的数据显示,2020年三星、LG、京东方OLED面板出货量位居前三,市场占有率分别为68.2%、21%、5.7%,占到了全球OLED整体份额的95%左右。

此外,京东方的OLED屏幕在技术实力方面也更胜一筹。虽然作为二供的角色,但京东方的OLED屏幕已经成功为iPhone 12系列产品供货,打入了苹果的供应链。

也有消息人士称,其将成为iPhone 13机型OLED面板的主要供应商之一。华为于2月发布的折叠屏手机华为Mate X2,搭载的8英寸的可折叠柔性OLED屏幕也是由京东方供货。这都是京东方科技实力的证明。

不过,由于占有市场、保障供应的考虑,此前京东方对当时高世代生产线展开过大量不计回报的投资,导致目前持有不少较落后的4-6代线产能,影响了其整体的盈利能力。

可以看到,尽管自上市以来,京东方累计募资额在2000亿元左右,与现有市值相近。但资本市场认可京东方的市场地位和技术方面的优势,也愿意给予京东方更高的估值。

03、周期顶点?

对于TCL科技和京东方来说,当下是难得机遇期和窗口期。

去年下半年以来,液晶面板持续涨价,报价更新频率越来越快。目前国内的几家龙头企业几乎都已经处于满销满产的生产状态。

这让不少投资者疑虑,LCD面板是不是处于周期的顶点?一旦周期拐点已过,是否又将开启新一轮的LCD面板价格战?

这次可能并不一样。由于行业竞争格局发生的根本性变化,竞争形成周期性减弱,价格战再度上演的可能性降低了。

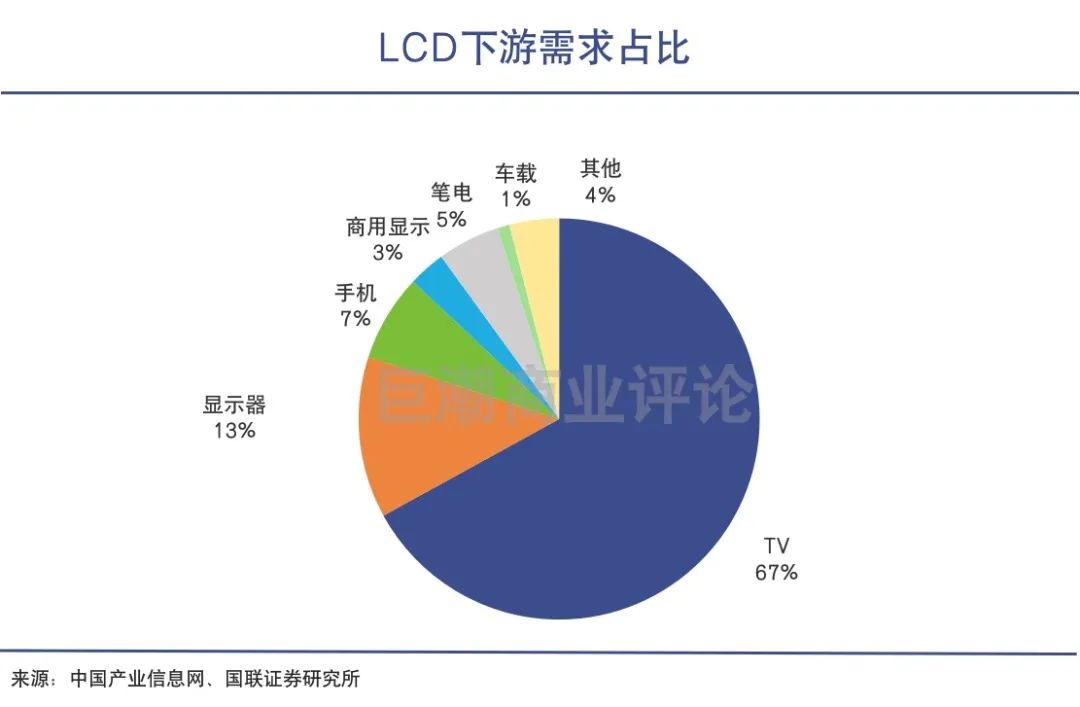

从供求关系上来看,电视仍然是面板行业的主要需求,占比约70%,随着电视的渗透率逐渐饱和,行业进入成熟期,需求侧相对稳定,造成面板价格大幅波动主要来自供给侧。

由于LCD行业进入成熟后期,厂商新建产能的意愿大幅降低,基本不再新增LCD资本开支,而是更多地将重点放在了MiniLED 和OLED等技术路线上。

面板产线一般是两年建设周期加一年爬坡期,三年才能形成理想产能。因此在2024年以前,在大尺寸领域的供给情况已经较为清晰。

公开资料显示,2020-2021年新增的高世代LCD产能,除了来自京东方B17的10.5代线、TCL华星光电T7的10.5代线、惠科的2条8.6代线,以及鸿海广州的10.5代线,总计产能扩张约320万平方米/月。

尽管由于新冠疫情带来的LCD面板需求可能回落到正常状态,但长期来看,大尺寸高清面板的趋势和Mini-LED背光技术商用化,将会带来行业增长的新空间。

根据银河证券的判断,未来三年LCD 产能的复合增速为 3.1%;LCD 需求端的复合增速为 6.5%左右,行业供需格局改善,周期性将有所减弱,面板价格将维持在合理的区间,液晶面板厂商盈利能力将大幅提升。

具体到2021年来看,华泰证券研究所电子行业组长胡剑指出,预计这一轮面板价格的上涨至少可以持续到今年的上半年,而全年的价格都有望维持在较高水平。

虽然整个LCD技术已经是较为成熟,甚至可以说是处于劣势的技术路线,但是正是由于处于后期特殊阶段,使得新对手不再大规模投入,因而能够获得持续的稳定盈利。

目前来看,由于良品率、成本等问题,新兴显示技术的成熟仍然需要较长时间,LCD在未来5-10年仍然将是大尺寸显示领域的主流。

对于TCL科技和京东方来说,当下是难得机遇期和窗口期。

凭借现有LCD产能产生的源源不断的现金流,TCL科技和京东方能够有更强的储备投入研发和上下游产业链,在MiniOLED、柔性OLED等新一代显示领域谋篇布局。

当前面板市场上,三星占据了以智能手机、笔记本/平板电脑和智能手表等为主的小屏OLED市场的大幅江山,LG Display则在以彩电为主的大屏OLED市场称王。根据IHS统计,2019年三星、LG分别垄断了全世界OLED出货量的9成以上。

与两大巨头相比,国内面板企业仍有相当大的差距。

04、写在最后

当下并不是液晶面板景气周期转向的拐点,更像是新一轮长期景气周期的开始阶段,也是京东方和TCL科技新一轮技术争雄的起点。

仍在职位上的李东生,和已经退休的王东升,都在这个赛道上投入过太多的赌注筹码,各地的地方政府、金融机构,也都为了这一天的到来而承担风险,承担压力。

但这些赌注与投入并没有白费,中国面板企业成功打破了海外企业的技术垄断,降低了全国硬件科技产业使用面板的成本,这一切都是值得的。

至于两者之间的*之争,鹿死谁手,则需要更长的时间给出答案。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。