哔哩哔哩(NASDAQ:BILI),当代年轻人的精神乐园,称B站,乳名“小破站”,正因回港二次上市备受瞩目。

一旦选择上市,成为一家公众公司,不论在资本市场有多少故事要讲,万变不离其宗的是它的货币化能力。2018年冬季便已登陆美股的B站概莫能外。

为了“世界终究是你们的”这份火热预期,B站上市3年多股价不断被买上新高。但每个财报季时分,它所呈现出的商业化水准总是差强人意。情怀固然可贵,少年却终将远去,B站当前核心矛盾恰在于此:为了对变秃的少年更为长久的陪伴,“破圈”战略随着2019年末的跨年演唱会破土而出。

两年之后再复盘,B站“破圈”仍是个谜题。

从Z到X&Y——B站的“破圈”之旅

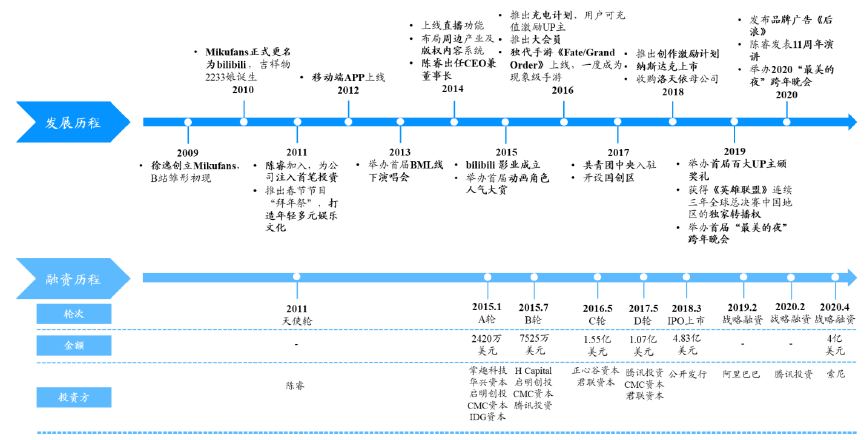

B站,中国年轻世代高度聚集的文化社区和视频平台,前身为徐逸在2009年创立的Mikufans网站,后于2010年更名为bilibili。

2011年陈睿以投资人身份加入B站,带领公司走向了商业化道路,并于2018年在美国纳斯达克上市。

图1:哔哩哔哩发展历程,资料来源:国泰君安证券研究所

B站成立之初就带有浓厚的二次元和年轻文化基因。创始人徐逸,曾是A站(AcFun网站,国内*家弹幕视频网站,也是国内最早的二次元爱好者聚集地)的资深用户,因为A站服务器稳定性差,遂创立了B站。

B站的早期用户,主要来自A站,因此这一时期的B站与A站可谓一脉相承,内容上聚焦ACG(动画、漫画、游戏)垂直领域,用户基本限于年轻的二次元用户。

B站现在的掌舵人为陈睿,他大学毕业即入职金山,后又成为猎豹移动的联合创始人,是中国互联网界的“元老”。

陈睿是B站早期的铁杆用户,2010年他主动约见创始人徐逸,次年成为B站天使投资人。2014年猎豹移动上市后,陈睿全身心投入B站成为董事长。

显然,陈睿不会满足于B站只做那个Z世代(一般指95后)自娱自乐的动漫“小破站”。他带领B站走上了规范化和商业化的“破圈”之旅。

首先,对于核心的ACG(动画、漫画、游戏)内容,B站着重于提升质量水准,投资日本多个动漫工作室,并在平台上引入多部正版日本动漫番剧。

其次,B站尝试向外发散,向更广泛的年龄圈和兴趣圈突破。

一方面,平台主导运作了不少高口碑OGV(Occupationally GeneratedVideo,专业机构生产视频)内容,例如《人生一串》等记录片、《最美的夜》跨年晚会,以及《后浪》等演讲宣言,大大提升了平台的知名度;

另一方面,通过签约各路明星和多元化垂类的UP主,丰富PUGV(Professional User Generated Video,专业用户生产视频)的内容矩阵。

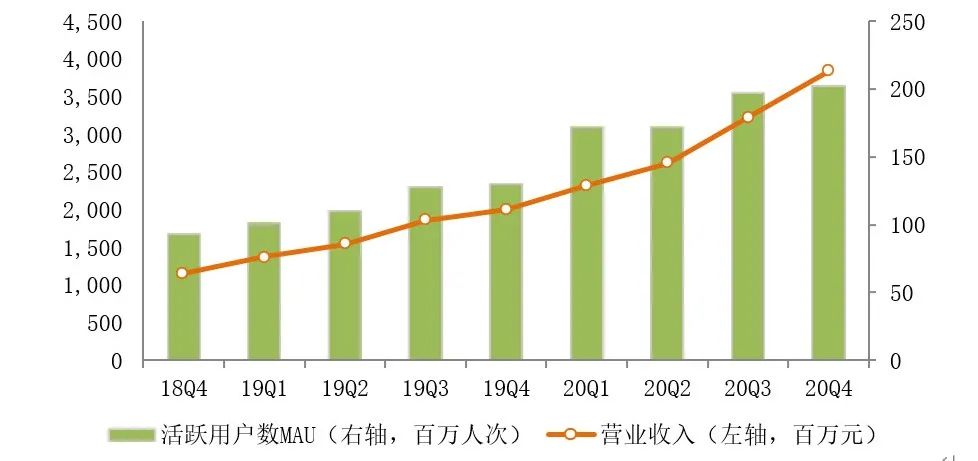

一系列的内容运作,再加上积极的营销投放,B站的“破圈”举措在过去两年卓有成效。平台月活跃用户数逐季攀升,带动营业收入强劲增长。

图5:哔哩哔哩营业收入和活跃用户数,资料来源:哔哩哔哩财报

02

“破圈”谜题——星辰大海还是变现困境?

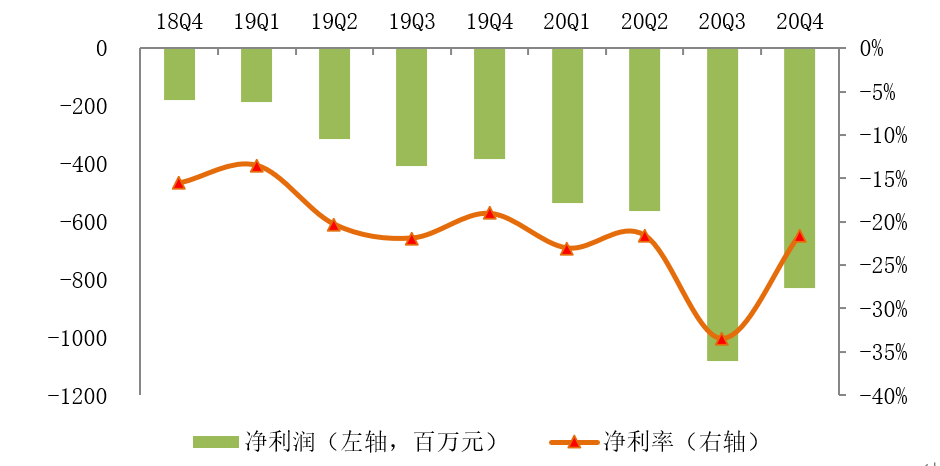

与高歌猛进的收入相对应的,却是亏损的逐季扩大。于是,关于B站是否应该“出圈”,或者说B站应该以什么样的方式和节奏“出圈”,开始争论不休。

图6:哔哩哔哩净利润和净利率,资料来源:哔哩哔哩财报

总结一下,目前对于B站的抨击大致有以下三个方面:

*,B站不该“出圈”,庞杂用户的涌入使得B站生活、知识类内容热度超越了ACG内容,这会冲淡平台原有的社区氛围,削弱社区调性,导致核心用户丧失归属感,最终从平台流失,这将动摇B站的立身之本。

第二,B站在OGV内容上投入过多,版权和制作成本攀升,这无非是在重复爱奇艺的老路,而爱奇艺基本已经证明版权播放平台是一种难以盈利的商业模式。

第三,B站高价签约以冯提莫为代表的头部主播,同时努力造星催化大V,这无异于“养虎为患”,一旦头部UP主出走,将使得B站面临巨大的用户群流失。快手正在实施的“去头部化”战略才是B站应该效仿的方式。

我们承认,以上批评并非毫无道理,但如果据此否认B站的“出圈”努力,那实际上是陷入了“只见树木,不见森林”的误区。

针对上述三点批评,我们有如下观点:

*,关于B站是否应该继续“出圈”。

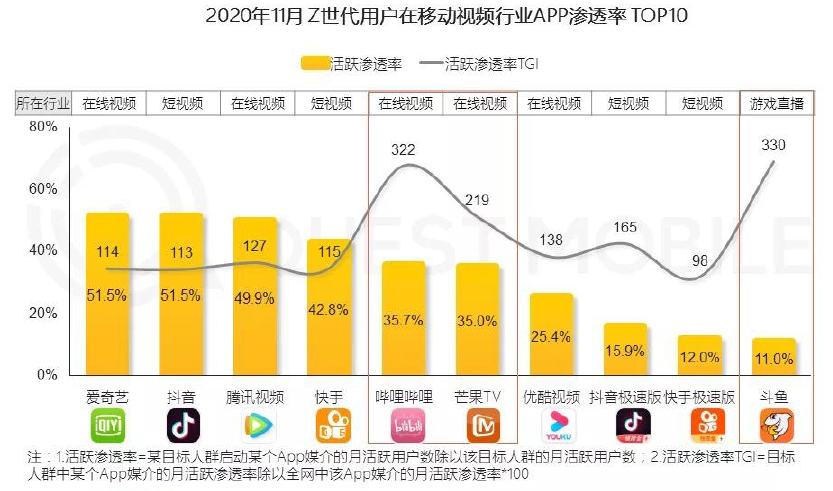

一直以来,B站号称是年轻人浓度最高的社区,这仿佛给很多人带来一种错觉,即大部分年轻人都已经是B站的用户。

但事情的完整真相是,虽然年轻人占B站用户的比例很高(例如35岁以下用户占全部用户的86%),但是B站用户在全部年轻人中的占比并不高,即便在其核心的Z世代人群中,渗透率也仅有30%+,这个比例远远低于泛用户类短视频平台(抖音、快手)和长视频平台(爱奇艺、腾讯视频)。

图7:B站在Z世代渗透率仍低,资料来源:Questmobile

所以,对于B站来说,即便不谈X和Y等更高龄的群体,在最贴近现有用户群的Z世代,都尚有接近一倍的增长空间。这部分人群的加入,并不会大幅改变原有社区的调性,反而有利于培育更繁荣的社区生态。

另外,即便有多元用户和内容的引入,B站仍可以通过精准的推荐算法,实现“千人千面”的展示效果,不同圈层的用户均可以在社区内各得其所,*化降低文化调性被“稀释”的体验。而且,从技术角度来说,更多的用户带来更大的数据量,可以带来更精准的算法。

关于这一点的可行性,抖音已经给出了*的证明。因此,B站需要做的,不是暂停“出圈”,而是抓紧时间提升技术实力——当然,前提要对技术与隐私的微妙平衡处理得当。

第二,关于B站在OGV内容上投入过度会拖累盈利。

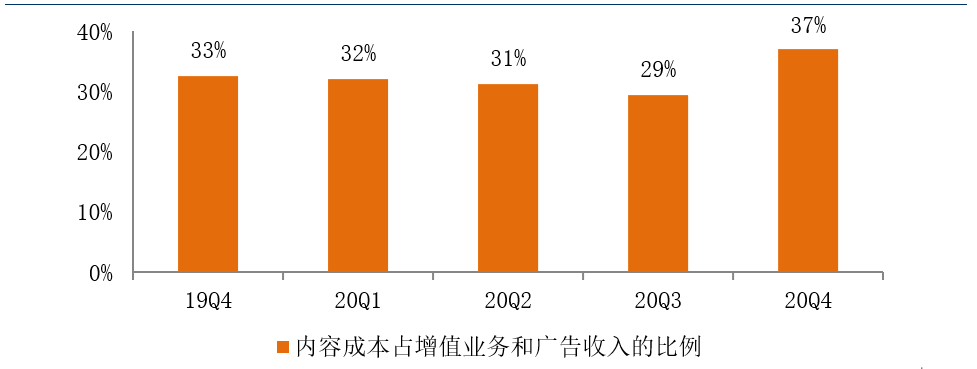

首先还是用数据说话。B站内容成本(主要是版权采购和自制内容支出)占增值业务(主要是会员付费等)和广告业务收入之和的比例大约在30%-40%,远低于爱奇艺80%+的水平。至少从目前来看,B站的内容投入还是比较理性克制的,ROI也还相对可控。

图8:B站内容成本占增值业务和广告收入的比例,资料来源:哔哩哔哩财报

更重要的是,B站和爱奇艺最本质的区别在于平台属性的不同,这就在很大程度上决定了,B站即便大力度投入OGV,也不至于重走爱奇艺的老路。

爱奇艺更像是一个OGV播放器,用户只会为了想看某个剧集或综艺而来到平台和充值会员,而一旦内容完结便有很大的流失动机;

而B站除了OGV,还有更多的UGV内容来承接用户的需求。为了追某个剧来到B站的用户,会发现社区里还有围绕这部剧相关的海量用户自制内容可以观看和讨论,还有机会参与相关话题主播的直播互动,以及购买周边商品,于是很容易沉淀为B站的长期用户。

因此,对于B站来说,OGV不仅是内容本身,更是一种为社区引流的手段。那么B站需要努力的方向,就是坚持OGV内容的精品化和独播性,而不是和爱奇艺等长视频平台高价竞争版权,这样才能起到*的引流效果。

第三,关于强化UP主头部化使得平台对其依赖度提高。

目前B站粉丝最多的UP主为老番茄,粉丝总数约为1400万,这与微博上粉丝最多的明星(粉丝过亿)以及快手一哥辛巴(粉丝7000万+)仍有不少差距,可见B站的头部化程度还相对较低。

对于尚在“出圈”过程中的B站来说,大力度扶持UP主,甚至“千金买马骨”,是完善社区生态、快速获取用户的直接有效手段。现在就像快手一样“去头部化”恐怕还为时尚早。

当然,要最终留住这些大V,仅靠短期的激励难以持久,长期还是要靠整个社区生态来驱动。

而这就恰恰需要B站继续“出圈”,做大用户基数、完善内容矩阵、提升算法技术、增强广告销售能力,让大V们能够在B站获得*的商业化机会,甚至因为B站浓厚的社区互动文化而能够收获在其他平台上难以获得的精神共鸣,这样才能长久留住他们。

总之,我们认为,至少到目前为止,B站的“破圈”战略和战术都在沿着正确的轨道前进。B站目前的主要问题是能力配不上野心,但是“出圈”的野心本身并没有错。

最后——关于B站的两点隐忧

虽然,我们认可B站的“出圈”努力,但这并不代表我们认为B站的未来可以一帆风顺。关于B站,我们还有如下两点担忧(或者说希望):

*,我们希望B站在多元化的过程中继续保持高质量的内容水准,切忌粗制滥造。

无论是实物商品还是精神商品,我们认为消费升级的大趋势不会改变,人民群众对于美好生活、美好内容的追求不会改变。

无论是早期的天涯,还是现在的微博、知乎,实际上都已经证明,对于一个平台而言,一旦内容质量开始滑坡,优质生态遭到破坏,那么再重新树立口碑则会十分困难。

品类和人群的多元化,与内容的优质性并不矛盾,B站的“出圈”绝不能用低质量的内容去迎合圈外人群的审美,而是应该用更精美的制作、更先进的世界观去吸引甚至去引领大众的审美。

第二,我们希望B站能够尽早地、积极地关注侵权内容的潜在隐患。

目前在B站上仍有大量内容是对版权剧集、版权综艺或者线下演出的剪辑片段,可谓是游走在侵权的边缘。

早期的youtube曾经在这方面深尝苦果。与传统媒体旷日持久的版权冲突,曾经使得其几近关停。直到谷歌收购youtube之后,帮助其与几大主要版权方达成内容授权和保护协议,方才起死回生。

对于国内的很多版权内容所有者而言,他们目前和B站处于相互扶持的阶段。版权方需要B站来扩大影响力,而B站需要版权内容作为UP主的素材。因此侵权问题尚未成为主要矛盾。

但是等到B站的影响力进一步增大、商业化程度进一步加深,甚至可能威胁到版权方在其他渠道的正当商业利益,那么B站则很可能面临高额诉讼——这其实已非杞人忧天,就在本次赴港二次上市前夕,爱奇艺已向B站发起侵害作品信息网络传播权诉讼。希望B站能够高度重视相关问题,有备无患。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。