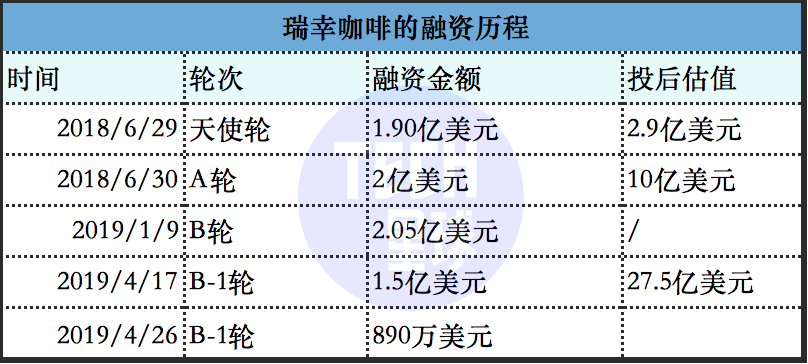

近期,因财务造假而退市的瑞幸咖啡有了新消息,不仅传出要融资2.5亿美元,还在美股的粉单市场股价暴涨60%。

原以为要“凉了”的瑞幸,还有近4000家门店,并且还在拓展新的加盟模式。

瑞幸财务造假丑闻曝出后,原本火热的咖啡战事失去了进攻端发起者,瑞幸不再激进,但作为战事的被动参与者们,越来越多的玩家认识到,由瑞幸教育好的市场正在慢慢扩大,他们也都能来分一杯羹。

瑞幸不再一家独舞,咖啡市场依旧沸腾。

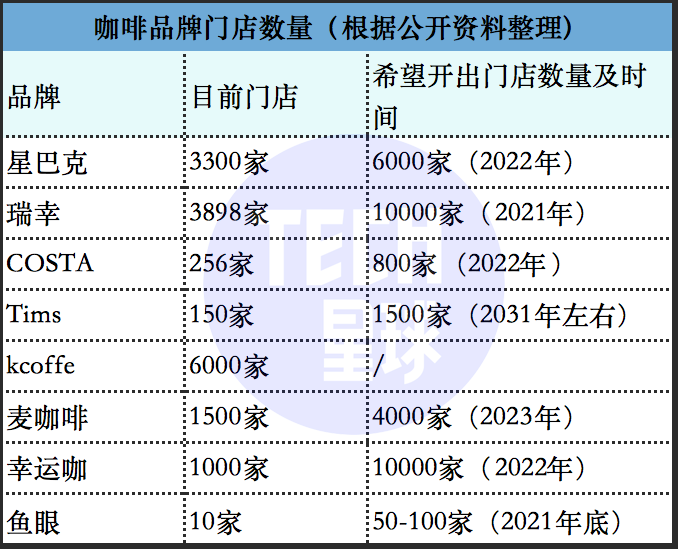

曾经定义中国人*杯现磨咖啡的星巴克,来华二十年猛然觉醒,要加入互联网化和新零售的脚步,从加拿大远道来华的Tim Hortons(简称Tims),号称要开1500家门店,而本土的咖啡新品牌Manner、时萃、鱼眼等,也用新的玩法和故事加入到这场新的战事中;还有肯德基的K咖啡和麦当劳的McCafe(麦咖啡)也在加大进军的力度。

无论是疯狂扩店,还是用互联网打法改变传统咖啡市场,都是瑞幸曾经的经典打法。本土*咖啡股退市后,千亿咖啡市场,除了泊来的星巴克,还能再杀出第二个瑞幸吗?

瑞幸神话破灭,咖啡未冷

“Nowwa Coffee 广东中山店首日营业突破500杯,浙江东阳市首家门店首日327杯。”从阿里离职创业的郭星君,创办的新咖啡品牌 Nowwa Coffee,最近也在四处拓展店面。

与瑞幸类似的小程序外卖下单、小店的*坪效打法,从郭星君公布的单店面首日促销数据看,成绩依然不错。郭星君也认为,“咖啡仍然是个巨大的增量市场。”

类似采用瑞幸互联网打法的新咖啡品牌不在少数,但在营销端普遍没有采用瑞幸的狂奔模式。

众所周知,瑞幸曾经用快速融资烧钱、疯狂补贴、宣传、开店,成为了本土*的咖啡品牌,一度门店数量超越星巴克,但最终因财务造假而退市,这一段也被称为“To VC创业”的典型故事。

2020年造假丑闻后,瑞幸的企业形象和风评一落千丈,瑞幸神话暂时落幕后,咖啡市场却并未冷却。

咖啡产业链的上游*感知到了变化,天际咖啡是很多下游连锁咖啡店的供应商,公司高管告诉Tech星球,疫情过后,订单源源不断,但每台机器的烘豆子的数量是有限的,因此,今年公司还要再建一座工厂,以满足下游像瑞幸这样客户的需求量。

另一端能感知到市场火热的是嗅觉灵敏的资本,正拿着钱跃跃欲试。

2020年1月,精品连锁咖啡「M Stand」完成超1亿元A轮融资。

5月,腾讯投资了加拿大咖啡连锁品牌「Tim Hortons」,投资额为数亿元级别,用于布局咖啡门店;同月,线上咖啡品牌「时萃SECRE」也完成数千万元A轮融资,这是时萃成立一年内的第三轮融资,拿到这轮融资后,开始布局线下店。

受到资本眷顾的咖啡品牌还有很多,三顿半、Manner、鱼眼、Nowwa挪瓦、永璞等。

根据伦敦国际咖啡组织数据显示,中国咖啡消费年均增速达15%,远高于世界2%的增速。到2025年,中国咖啡消费市场规模预计将达到1万亿。万亿级市场和暗藏潜力的庞大数据背后,伺机而动的品牌比比皆是,竞争者众。

在资本与市场的双重追捧下,咖啡赛道成了新品牌们的角逐场。但细细研究融资额度,相比瑞幸当时动辄过亿美金的大手笔来看,目前的国内咖啡市场,单笔融资不过数亿元。瑞幸事件后,资本们显得小心和谨慎。

学习瑞幸好榜样,开店,还是开店

瑞幸让资本相信中国人也能养成喝咖啡的消费习惯,其教育市场的第二计法宝,则是疯狂开店。

在价格战打的最凶的2019年,光环笼罩的星巴克选择了防守,不下场直接参与价格战,但平均一年开出50家店的星巴克,还是在这一年开出了100多家店。这也让星巴克坦言,门店开拓仍是在中国业务增长的*驱动力。

而对于新晋的咖啡品牌,开店也仍然是*。

「时萃SECRE」的创始人范若愚曾在接受媒体采访时说:“从瑞幸的表现来看,过了去年的一个起伏期后,瑞幸留下来的店表现都是好的,这也证明了小店模式是被大家接受的。”

风波过后,瑞幸开始关掉不盈利的店面,截止2020年11月30日,瑞幸咖啡门店从4507家减少至3898家,其中包括了894家联营门店,前三季度单季瑞幸咖啡分别关闭了门店数字为65家、378家和448家,新开张的门店数字为69家、134家和133家。

在从快转慢的背后,瑞幸前期铺垫的故事,如今已经讲成了,瑞幸凭借庞大数量的门店构成了咖啡市场的重要玩家。

从线上精品速溶布局线下咖啡店的「时萃SECRE」,也加入这场开店游戏里,目前已有四家店进入装修期,6月底之前会有10家开业,预计年底会达到30家。

2015年诞生在上海弄堂的「Manner咖啡」,也堪称小店模式的代表,不选在商场、商业街,而是写字楼附近,以此让利价格,上海早期版本的门店,*仅2㎡大小,将效率用到*,被称为“性价比*”。

擅长用互联网玩法主打坪效的瑞幸,大概会和Manner有一战。

Manner曾经不温不火,创立前3年,门店仅3家。而在瑞幸风波之后,Manner幸运地被资本选为代替者,「Manner」也从2020年开始,仅1年时间内,门店数量迅速从3家飙升到了100家。2021年2月,Manner coffee又完成A+轮融资,估值约为13亿美元。

而在低线城市,也表现出旺盛的咖啡消费需求,学习瑞幸开店的玩家不在少数。

被称为“小镇F4”的奶茶巨头蜜雪冰城也盯上了这一广阔的市场,开拓出平价咖啡品牌“幸运咖”,定价在3-8元。创始人张红甫表示,要做县城甚至小镇的平价咖啡,在5年内复制出一个咖啡版“蜜雪冰城”。

一位咖啡供应链人士告诉Tech星球,豆子的成本大家都是差不多的,关键的成本在奶,蜜雪冰城已经和蒙牛达成合作,提供特制奶给“幸运咖”,大概成本在2-3元每升,相比其他品牌,成本一下就降下来了。“薄利多销”正是蜜雪冰城最熟悉的下沉市场打法。

咖啡行业有句“店不过三”的魔咒,能从几家店拓展到几十家,甚至上百家,是本土咖啡市场迈出的一大步。打造用户心智,或许不需要太多的市场教育,方圆几百米就能买到才是更实在的事。

不过,相比瑞幸的狂奔,用18个月就开出IPO前的2370家门店,其他新晋本土咖啡品牌走得更为小心和谨慎。

号称要再造一个万店蜜雪冰城的“幸运咖”,3年时间,也只开出百家店。其他新品牌如Seesaw只有28家门店,M Stand 10余家,鱼眼咖啡17家,鹰集咖啡仅4家。玩家纷纷入场,但大都放弃速战主义,选择慢跑式持久战。

就目前来看,瑞幸在18个月创造的神话,在短期内本土新咖啡品牌没想、也没能力复制。

谁在觊觎瑞幸的互联网故事?

瑞幸真正的竞争者,或许是来自加拿大的国民咖啡品牌Tims,这是瑞幸的老师,据说,陆正耀就是学习了Tims后才创立了瑞幸。

Tims在2020年11月表示,所开门店已实现整体盈利,并计划在未来在中国开设超过1500家门店。但目前Tims只开在北京、上海等一线城市,毕竟一杯30元左右的价格,早就圈定好了消费人群。

接近Tims的业内人士透露,Tims内部也有两派声音,一派希望快一点抢占市场,而另一些高层希望还是走得稳一些。但很快,就接受了腾讯的亿元战略投资。

或许,背靠汉堡王集团的老牌加拿大咖啡不缺真金白银,而是看中了腾讯在互联网呼风唤雨的能力。

上述人士告诉Tech星球,“Tims希望借助腾讯的互联网基因,玩出一点比瑞幸还花的花样,但目前按照Tims每年开200家左右的速度,想在中国开到1500家店,还需要很长的时间,到时候咖啡市场是怎样的,还真不好说。”

牵手腾讯,让Tims从入场就像瑞幸一样,重视私域流量的布局与运营。每位到店顾客都有专人引导注册会员、通过微信小程序领取卡券,但卡券力度远没有瑞幸大,只有新店开业才有活动。如今进入中国两年的Tims,微信小程序已有近300万名会员,还开设有腾讯电竞场景主题店。

目前来看,外国品牌本土化才是Tims现阶段的关键,毕竟不是每个中国消费者都习惯double-double的齁甜味觉,而相比在加拿大2-5加元一杯的价格,30元的价格也不那么本土。

Tims想借助腾讯讲述瑞幸的互联网故事,餐饮品牌则更为积极地自主推进。

百胜中国2019年投资者会议上,宣布将进一步加码咖啡业务。作为中国*的连锁餐饮企业之一,在1200多个城市拥有5900家肯德基与2200多家必胜客。

目前,百胜中国旗下的咖啡品牌“K咖啡”,已进驻了约6000家门店。虽然很多门店只是在肯德基开设一个窗口,但从数量来说,已经是所有咖啡品牌不可比拟的数量。

在玩法上,K咖啡也更靠近互联网化,除了跨界联名和请流量明星,咖啡月卡的营销活动也是主打的互联网思路。

咖啡月卡,每天一杯,只要28元,相当于每杯不到1元,这力度甚至比瑞幸的1.8折券还狠。咖啡月卡仅限于堂食或者自取,不支持外卖订单,还在后台的显眼位置设置了“分享功能”,其他人通过你分享的链接购买,也可以获得免费咖啡,形成社交裂变,试图通过“返利分销”的游戏,让消费者化身成“淘宝客”来替品牌卖货。

在这点上,肯德基*借鉴了拼多多和瑞幸咖啡的互联网思维。

高盛的一份调研报告中,曾把瑞幸比作商业的黄金案例。报告里提到:在中国,每单外卖的价格和运费都只有美国的1/4,但送达时间却比美国少13分钟,成本和效率优势不言而喻,让瑞幸实现“咖啡找人”成为可能。

连久居铁王座的星巴克都拿出学习的姿态,开始采用更多小程序、APP购买方式,推出“专星送”“咖快”等外送、快提方式。而当初,星巴克对咖啡外送服务的态度是,只有上海这样的城市才有需求,如今已全然改观。

在星巴克2019年的财报里,首次列出单独的表格用来说明中国的情况。进入中国20年,这是*次,单独披露中国市场相关数据。今年3月16日,星巴克中国啡快正式登陆微信小程序,还同时推出“帮TA带”和“咖啡社交体验版”两个新功能。

无论是增加开店拓展覆盖率,还是增加互联网模式,瑞幸曾经的打法正在被所有想进入咖啡市场的玩家所模仿,谁能“青出于蓝而胜于蓝”尚不明朗。

但瑞幸,似乎忙着走上了另一条扩张的道路,在2021年1月18日,瑞幸开放“新零售合作伙伴招募计划”,也就是说,从2017年成立至今的瑞幸终于开放加盟的入口。这也是财务造假风波后,瑞幸*的动作,但前提条件是,开放加盟的城市不包括北上广深等一线城市,瑞幸正在走向咖啡的下沉市场。

毕竟加盟商的参与,不仅能降低自身经营的风险,还能增收,或许还能奇迹般地完成曾定下的2021年万店的计划。

2019年,欧洲人均年消费咖啡750杯,平均一天2杯,美国是400杯,平均每天一杯,日、韩和中国港台地区年消费也达到了200杯,而中国大陆人均年消费不过4杯,市场空间巨大。

咖啡万亿市场吸引进场的玩家众多,从速度、知名度、门店数量、覆盖的广度上,第二个瑞幸似乎还值得期待。

【本文由投资界合作伙伴Tech星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。