日前,有市场消息称,安居客计划今年在香港进行IPO,将募资至少10亿美元。

如消息被证实,这将成为姚劲波带出的第二家上市公司。

此前,姚劲波带出的*家上市公司58同城已经于2020年9月18日退市。当时,外界大多猜测其后续将回国寻求重新上市和更高的估值。

如今看来,58同城再次上市不是整体上市,而是先分拆上市再整体上市,未来的58同城将是一个类似于GE模式的投资控股公司。

这显示出了姚劲波更大的野心。58同城已拆分出七家独立业务——天鹅到家(原58到家)、快狗打车(原58速运)、转转、斗米兼职、58同镇、58同城大学、车好多。

其中,天鹅到家估值18亿美元;快狗打车估值10亿美元;转转估值18亿美元;车好多内部包含了瓜子二手车、毛豆新车、车好多三大核心业务,估值超过110亿美元。

加上安居客,至少有5家估值超10亿美元的独角兽公司跟姚劲波相关连。

而安居客IPO,打的是头阵。这会成为姚劲波押注在二次发育上的重要砝码吗?

01、当神奇网站不再神奇

58同城曾经是“一家神奇的网站”。

2015年,58同城与赶集网合并了之后,58同城占据了分类信息行业85%以上的市场份额,一度形成一家独大的形态,无往不利。

但在移动互联网时代的历史进程里,58同城逐渐掉队。自2013年10月58同城在纽交所挂牌上市后,58同城的股价走势经历了一轮过山车起伏。前几年一直处于快速上升阶段,在2018年股价达到历史最高点89.9美元,之后便一路下滑。

2020年9月,58退市时,其股价报55.88美元,市值为83.74亿美元,相比*时期,市值跌去至少三分之一。

因此,外界有一种说法,58同城是一家在互联网时代非常成功,但是在移动互联网时代不怎么成功的公司。

这一点,恐怕姚劲波最能感知的到。因此,他一直在不遗余力地推动58同城转型,以实现二次创业,打破58同城业务“多而不强”的现状。

但令姚劲波苦恼的是,转型进程中的58同城,还是慢人一步。

在招聘领域,58同城在2015年收购了中华英才网,2020年9月并购魔方微猎。但招聘行业已经有深耕多年的Boss直聘、猎聘、前程无忧、智联招聘,其对手更加擅长精细化运营。

在二手电商的布局上,转转始终被阿里旗下的闲鱼钳制着。

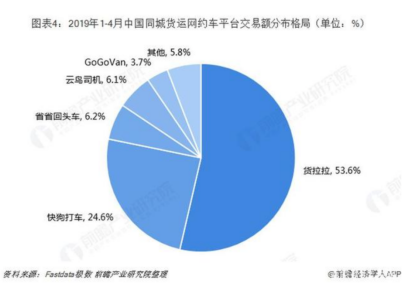

在同城货运领域,快狗打车的市场份额也不及对手货拉拉。据前瞻产业研究院数据,2019年1-4月,快狗打车平台交易额占行业交易总额的24.6%,排在第二。

而在汽车消费领域,58同城在2019年已经将车好多大部分股权出售,套现60亿。也就是说,即便在未来的某一天车好多IPO,58同城也不会是*的受益者。

因此,当神奇网站变得不再神奇后,被姚劲波给予厚望的,首当其冲就是在房产领域上有一定分量的安居客。

02、安居客是突破口吗?

毋庸置疑,安居客*的对手是贝壳找房。

而姚劲波也将左晖视为在房产领域中的强劲对手。

自左晖“二次创业”上线贝壳找房后,姚劲波对贝壳的声讨,几乎没有停止过。

2018年6月,58曾联合我爱我家、中原地产、21世纪不动产、麦田房产等多家房产中介共同举办真房源“誓师大会”,并组建了真房源联盟,联合抵制链家上线的贝壳找房。

但没过几个月,21世纪不动产却“倒戈”,积极地拥抱了贝壳找房。

但姚劲波没有罢休,积极地从各方寻求队友。2019年,58同城牵头拉来金地集团、旭辉集团、中原地产、我爱我家联合启动PMLS。

PMLS是一个新房联卖平台,可以将盘源、经纪公司、经纪人、购房人连接在一起。彼时,PMLS平台被视为“反壳联盟”。做为联盟的带头大哥,姚劲波在当时的启动仪式上定了个小目标:“平台未来3年的小目标是深度服务超过3万亿规模新房联卖市场”。

但这个小目标至今仍没有实现,“反壳联盟”也成为了一句口号。究其原因,“带头大哥”58同城自身腰板不硬是主要原因之一。

2020年8月,贝壳找房在美IPO,目前总市值763亿美元,相当于9.1个退市前的58同城。

这场明争,显然是贝壳占了上风。而这两大地产中介平台的暗斗,却一直没有停止过。

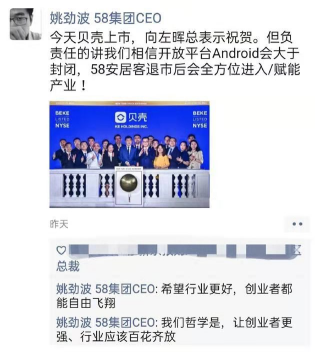

贝壳上市当天,姚劲波在朋友圈像左晖表示祝贺,但祝贺之下,暗潮涌动。姚劲波用“开放”、“自由飞翔”、“百花齐放”等词,暗指贝壳“封闭”。

在姚劲波看来,安居客定位于打造房地产领域的“安卓生态”,而贝壳则是“封闭的苹果系统”。

姚劲波不仅在嘴上一直Diss贝壳,安居客和贝壳从营销到产品再到资本层面一直咬的很紧。

在营销方面,贝壳找了黄轩当代言人;安居客找了吴秀波,但没曾想,吴秀波人设坍塌,安居客又紧急启用沈腾。

在产品模式上,贝壳推出VR实景看房、楼盘字典、经纪人认证计划;安居客发布临感VR看房、智能挑房助手X博士、房源全息字典、安选PLUS、58神奇分、安居头条等功能。

在资本层面,58以10.68亿元入股我爱我家,获得8.28%的少数股份,成为我爱我家第二大股东;而贝壳旗下有链家、德佑、21世纪不动产三大中介品牌。除此之外,腾讯投资贝壳后,为贝壳开通了二级入口,为贝壳找房提供了强大的流量支持。

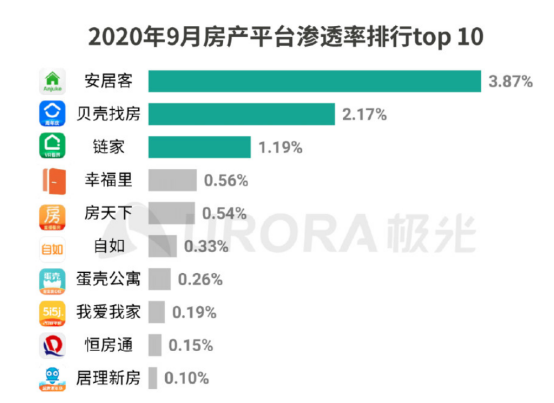

不过,从用户规模上来看,安居客确实更加胜一筹。

根据极光iApp的数据,2020年9月,从用户规模排名上来看,安居客以接近4%的渗透率以及超400万的日活量级,持续*移动房产行业,成为市场中用户规模*的在线房产平台,全网用户覆盖量是行业排名第二的贝壳找房的近2倍。

实际上,安居客和贝壳的用户重合率极高。在平台上买卖房屋的用户,卖方基本不会单挂安居客或贝壳;买方也不会只去其中一家看房。

对于用户来说,安居客的核心优势是只收0.5%-1%的服务费,而贝壳找房的服务费是2.5%。

对比安居客让人诟病的广告、虚假信息、虚假房源,贝壳找房的核心优势就是必须是“真房源”,必须是真委托。

安居客和贝壳的双用户李响告诉AI蓝媒汇,“没有对比就没有伤害,在贝壳这个App出来之前,安居客还是较为不错的。地理位置、房屋户型、实景图片、周边配套等信息也是应有尽有。但一少部分中介为了吸引眼球乱标低价格,吸引客户。将整个安居客的环境弄得乌烟瘴气。”

不得不提的是,贝壳在刚刚发布的Q4及年报中披露,2020年,贝壳存量房交易GTV为1.94万亿元,占比55%,同比增长49.5%;新房交易GTV为1.38万亿元,占比39%,同比增长85.0%;新兴及其他服务GTV为1761亿元,同比增长113.0%。

贝壳以2.5%的中介服务费*与其他平台,成为了贝壳全年盈利的关键。而服务费大大低于贝壳的安居客,上市之后的盈利能力也有待考验。

一个关键信息是,姚劲波虽然表面上看不上左晖的贝壳,认为其就是链家的内网,但实际上身体很诚实,一直在产品模式上向贝壳靠拢,以至于安居客和贝壳找房在很多层面上表现趋同。

但无论如何,安居客身上还是具有58同城“广告信息服务商”的基因,与贝壳的平台模式有本质上的区别。

因此,姚劲波想要成为“第二个左晖”,或需要走出一条更有想象力的商业路径。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。