低度酒、酒外卖、订制红酒推荐、罐装预调酒…这届年轻人实现“喝酒”自由。

试问如今打工人如何释放工作的压力?除了宅家躺尸、干饭、运动...喝酒也成为了如今年轻人必不可少的休闲娱乐活动,喝酒的快乐懂的人自然会懂。

在全球疫情的大环境下,欧美地区人们节假日走亲访友的大聚和下班放松的小酌大多都被Zoom的远程“快乐时光”取代,送酒到家成为了比酒吧喝酒更主要的方式。

云喝酒>酒吧

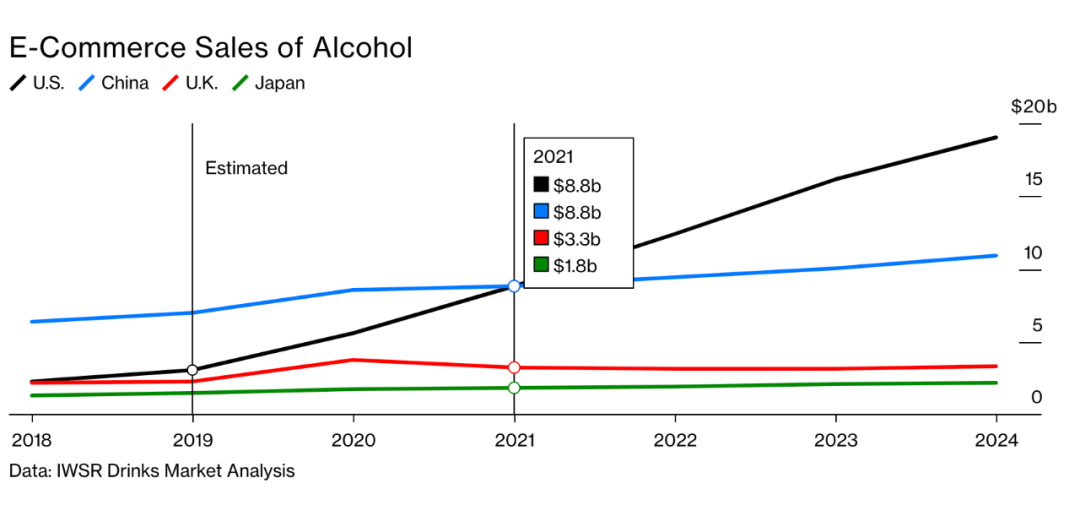

根据IWSR(国际葡萄酒及烈酒研究所)数据显示,疫情不但让2020年整年线上买酒的体量增长了42% (数据来自包括中、美、英等10个核心酒类消费市场),达到了240亿美元,也将消费者对线上买酒方式的接受程度从10年缩短到了3个月。这一趋势也将持续改变消费者买酒的方式,在2019年线上买酒的渠道只占酒类销售总量的1%,而到2024年这一数字将增长到7%。

2月初,Uber宣布以11亿美元收购按需酒外卖公司Drizly,成立于2012年的Drizly所充当的是一个传统酒零售商和消费者之间的三方角色,提供按需服务,最快1小时内就可以送到家,包括葡萄酒、啤酒、烈酒都可以送,具体库存因零售商而异,由零售商的配送员提供配送服务因此不需在配送方面部署,Drizly至今总融资额约为1.2亿美元。

Uber计划是将Drizly的酒品业务纳入Uber Eats app,但Drizly的app仍会继续单独运行。

疫情以来Uber的叫车服务大受打击,它在去年11月公布的数据显示前三季度的叫车服务同年比减少了53%,而Uber Eats业务同年比增长了一倍,比前一季度的成绩更是又提高了23%。在去年12月初,Uber还以26亿美元正式完成了对食品外卖软件Postmates的收购,它想将外卖版图扩展到各个领域的野心一览无遗。

和所有的外卖服务一样,各家酒水外卖公司在疫情期间销量大涨,Drizly的主要竞争者Saucey在疫情间销量在近几周内达到了300%的增长,Minibar每周订单数呈现131%的增长。

而本来只专注于送餐食和日用杂货的DoorDash,Postmates,Caviar,Instacart等外卖服务在近几年来也陆续将酒水外送加入到了自己的核心服务中。

据IWSR的预测,在2019到2024年的5年内美国酒水电商市场将呈现6倍增长,并在2021年超过中国成为*的酒水电商市场,主要推力来自于疫情环境下政策放宽以迎合酒水线上购买及到家配送,传统酒水零售商和超商逐渐加码线上渠道,按需外卖服务所占的比重也越来越大。

随着人们喝酒的场景从酒吧餐馆转向家庭,近两年来本身就已流行的即饮酒品类增长势头变得更加迅猛。

低酒精+即饮:年轻人的新宠

据IWSR的预测,即饮酒类(RTD: ready to drink)包括酒精气泡水和罐装鸡尾酒等其他有酒精成分的即饮饮料到2024年将占据线上酒饮销售额的10%,它们在2019年所占的比重只有2%而已。其中,美国市场将是主要推力,即饮酒类在全美线上酒饮销售额中所占的比重将从2019年的5%增长到2024年的20%。

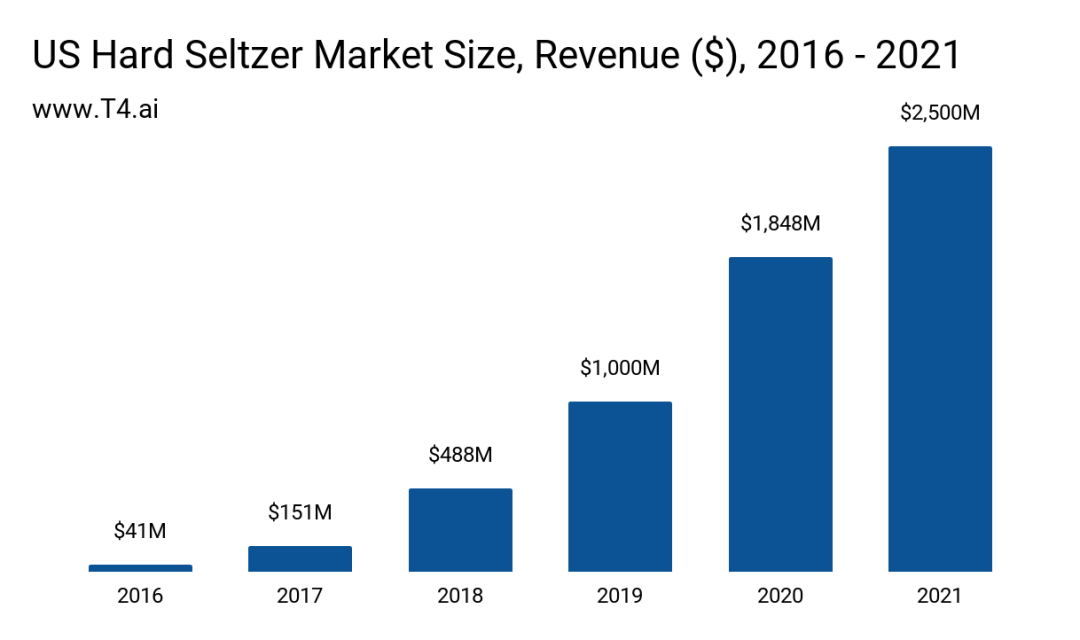

酒精气泡水 (hard seltzer)处于低酒精浓度和即饮类产品的交叉点,成为了近两年最火的酒饮品类。据Allied Market Research数据显示,全球酒精气泡水市场将在2021到2027年以12.7%的复合年均增长率在2027年达到109.2亿美元,其中,美国酒精气泡水的市场增速最快。

早在2013年,Spiked Seltzer*推出了酒精气泡水,而让它真正流行起来的则是在2016年波士顿啤酒厂推出的Truly品牌和同年由加拿大酒厂Mark Anthony推出的White Claw。尼尔森的数据显示截止到去年中期,这两家结合在一起的份额占酒精气泡水市场的75%,其中White Claw一家的份额就超过了50%。

在成分上,他们都只有5%的酒精含量,100卡路里,只有2克的碳水,只选用自然原料,足以吸引对健康有所追求和在社交场合有饮酒需求却不想摄入太多酒精的年轻一代消费者。口味上,主打像是覆盆子、芒果、黑樱桃、葡萄柚等果味,比普通啤酒更加新鲜和丰富,White Claw和Truly这两年来也在不断研发新口味,White Claw还特别推出了12罐多口味集合包装以吸引消费者尝试新口味。

在营销上,包装采用活泼的亮色和动感设计抓人眼球,产品场景主打年轻人聚会、夏日、音乐节、day drinking等定位,中性定位一改一往啤酒品牌只追男性消费者的策略也吸引到了不少女性消费者。

White Claw更是成为了流行文化的代表,社交媒体上的病毒式传播营销让扩大知名度变得小菜一碟。

大好的市场,各大酒厂和饮料品牌怎么甘心让这两家独占,他们已经渐渐向“人手一个hard selter品牌”的目标进发了:

百威英博(ABInbev)在2019年推出了百威淡啤(Bud Light)的酒精气泡水版本,并在今年年初又推出了米凯罗(Michelob Ultra)产品线下的的酒精气泡水,去年第四季度的财报显示酒精气泡水产品线的销量弥补了经典啤酒产品线下滑的业绩,并准备在接下来的2年内在酒精气泡水的生产方面投入10亿美元。

Constellation Brands在去年春季推出了科罗娜产品下的酒精气泡水,今年将推出第二波含更多新口味的集合包装。

可口可乐去年9月和Molson Coors 合作在Topo Chico产品线下增设了酒精气泡水产品,先在拉美上市,将在今年扩展到北美市场,这也是它自从1983年来*次在酒类布局。

此前包括Four Loko,Pabst Blue Ribbon,和Natural Light也都推出了自家的酒精气泡水产品。

酒精气泡水的*卖点在于低卡低酒精浓度,这也符合IWSR调查研究所显示的低酒精/无酒精饮品正在变得流行的趋势,像是有52%的千禧一代消费者都表示希望减少生活中整体的酒精摄入。

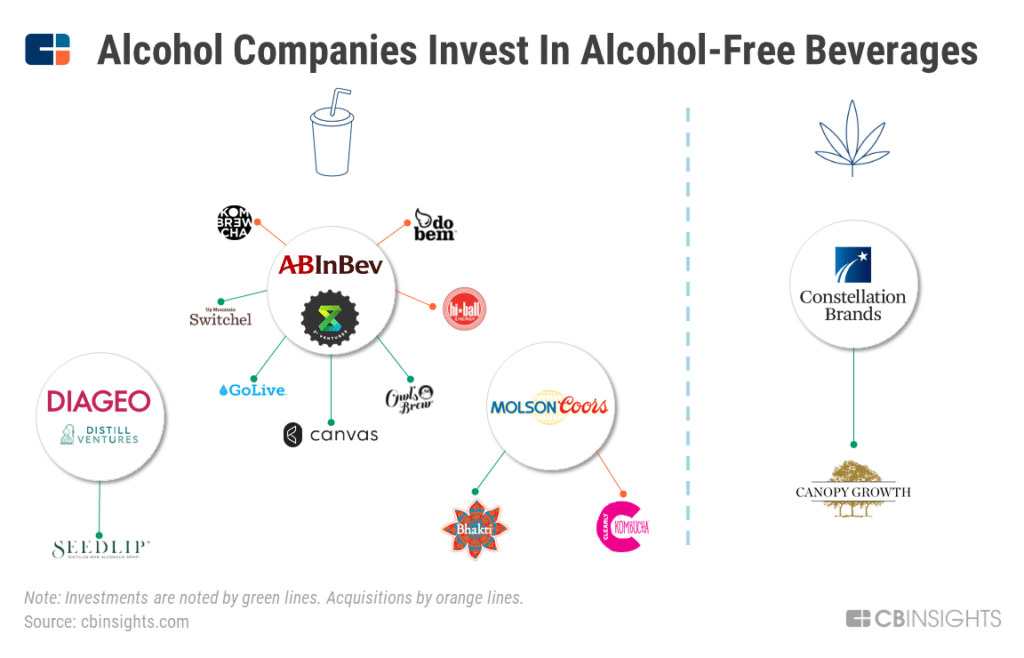

酒饮巨头在这方面的动作也不少,包括Diageo收购了世界上*款无酒精烈酒 - 以豌豆蒸馏出的Seedlip。

Constellation Brands在去年2月刚刚投资了Karma Wellness Water这一水饮品牌。

Pernod Ricard也在今年年初买下不含酒精的杜松子酒品牌Ceder’s的大部分股权。

百威英博不但已经完成了超过7笔包括果汁和能量饮料等无酒精产品的收购,而且定下了目标 - 到2025年旗下产品中至少有20%要是无酒精的。

除了酒精气泡水,即饮鸡尾酒也正在变得流行,酒饮品牌巨头们也正在行动:

三得利在去年收购了此前就曾合作过的瓶装鸡尾酒品牌On The Rocks,以三得利旗下的烈酒系列为基,目前有包括迈泰、古典酒、大都会等6款经典鸡尾酒,烈酒即饮是RTD中增长最快的一类,On The Rocks在去年上半年的销量翻了一倍。

杰克丹尼母公司Brown-Forman 在去年10月买下了位于新西兰的低卡低糖烈酒调酒即饮品牌Part Time Rangers。

Bacardi在去年11月收购了在2018年就曾买下少数股权的TAILS,它用Bacardi旗下的烈酒为基做成瓶装调酒,口味有像是Bacardi朗姆酒做成的莫吉托和用42纬之下伏特加做成的浓缩咖啡马提尼等。

即使不是即饮,鸡尾酒本身就是一个火热的品类,能让人们在家复刻在外喝调酒喝口味与情调的产品从去年以来也是十分受欢迎。根据尼尔森研究数据,从2020年初到2021年2月的13个月时间内,仅在美国市场内消费者在鸡尾酒调饮商品上就花了3.05亿美元,比前一年的数字增长了36%。

百事可乐在今年2月末传出消息将推出一个全新的鸡尾酒调饮产品品牌,其中将包括Margarita、Strawberry Daiquiri、Mojito、Whiskey Sour四种口味,调饮中不含酒精,可以跟纯烈酒直接勾兑快速做成一杯鸡尾酒,很快将以 6.99刀到7.99刀的价格在全美零售上架。

看到了酒饮外卖公司的迅猛成长,百事可乐也透露说在这一新产品的发布上,或将与外卖服务达成伙伴关系进行促销,而不是完全依赖传统零售渠道。

巨头之外,还有像是Q Mixers 和Owen’s Craft Mixers这样的新兴品牌正在打破传统调饮产品不好喝不有趣在年轻消费者心中的形象,在营销上也加码线上渠道和网红加持,Owen’s Craft Mixers还在去年跟超火的体育播客Barstool Sports合作了一把,推出了联名款商品。

百威英博和Keurig Dr Pepper还联手推出了一款类似于浓缩咖啡机的产品,只不过浓缩的是鸡尾酒调饮,用户只需加水就能够快速做出许多经典款鸡尾酒,对百威英博来说这一步或将能够拯救啤酒产品下滑的业绩,而对Keurig来说事项复刻咖啡机方面的成功,向酒水领域进军。

葡萄酒爱好者:不要凡尔赛要和口味

说到葡萄酒推荐,你脑中是不是会浮现电视剧中小开们在高级餐厅假装懂酒的凡尔赛式品酒画面?人们喝葡萄酒的习惯和啤酒及烈酒有所不同的是,口味更佳因人而异且十分细分,喜欢甜味和喜欢酸味的两种偏好可以衍生出无数个口味分支,同时葡萄酒爱好者也在寻找新鲜感,会更倾向于在经典产品外尝试新产品。

Vivino是一款能根据你的口味推荐你会喜欢的葡萄酒的app,主打功能是扫描一款酒的标签就能获得关于这瓶酒的相关信息,用户还能在庞大的“酒库”中看到每一款酒的评分和口味、产地等相关信息,通过搭配的食物筛选心仪的酒,还可以在线上直接购买邮寄到家,它目前是世界上下载量*的葡萄酒类移动app和线上葡萄酒市场,

Vivino在今年2月刚完成了由瑞典投资机构Kinnevik领投的1.55亿美元D轮融资,至今总融资额达到了2.21亿美元。

Vivino近两年的用户增长迅猛,从2018年的2900万用户增长到了如今的5000万用户,越来越多的用户从使用app查找信息到在app上完成购买,自然而然实现转化。

而Vivino也将用这一轮的资金加码自身的个人定制化产品推荐功能,自从创立Vivino在营销广告上并没有花太多预算,只是靠着葡萄酒爱好者对于这类信息的追求将传统渠道下零碎的信息和市场打通实现了自然增长,去年以来用户需求的增长让Vivino明白是时候在用户转化上更下功夫了,而这件事对于Vivino来说并不难,用户已经对他们的app爱不释手了,需要的只是优化app的核心功能,一站式完成消费者在葡萄酒购买过程中的需求。

国内酒市场:年轻人成主力,低度酒充满机会

CBNData发布的《2020年轻人群酒水消费洞察报告》显示,在消费人数和人均消费水平上,90、95后消费者都呈现持续增长,年轻消费者逐渐成为市场的主力军。在年轻人酒水消费特点上,划个重点的话,可以用四个词组形容:多元细分、新潮尝新、香甜果味和健康微醺,低度酒是这些趋势的*应答。

在国内,也有许多新的低度酒品牌正获得越来越多的眼球,比如被称为 “酒精版元気森林”的零糖、零脂、低卡、酒精含量只有4.5%的风下酒精气泡水,一罐只有80卡,包装走小清新风,让人有种喝下去就在热带海岛度假的feel

低度酒饮品牌利口白获得了真格基金的百万美元融资;果酒品牌“冰青”获得千万级别A+轮融资;

国产新锐精酿啤酒品牌熊猫精酿推出了全新低酒精度数气泡水品牌 “Chill轻尔”,同样也是无糖和低卡,酒精量 3.3%,在盒马首发;估值超百亿人民币的江小白推出了果味低度高粱酒“果立方”

同时报告也呈现出酒水市场品类多元化的特点,白酒的受众超过了葡萄酒。茅台一直以来并没有在年轻消费者方面有太多布局,但这或许要改变了,就在2月份茅台公众号发布了上头神曲“Oh It's Moutai ”,选用了各个肤色的年轻主人公用说唱的方式开启新一波营销年轻消费者。

而泸州老窖之前也借电视剧三生三世十里桃花热播之时营销了新产品“桃花醉”,还不断和钟薛高等年轻人喜爱的消费产品联名打造合作款,但这些营销的反响都是不愠不火。

其实年轻人避开白酒的主要原因除了口感过于“上头”之外,茅台品牌定位的社交场景固化为应酬和酒席等正式场合,很难让年轻消费者将它与“有趣性感”联系起来。

在这点上,低度酒的低度特色让它有了更多将场景细分化的自由,比如White Claw喜欢使用夏日年轻人在海边聚会放松的场景,三得利的HOROYOI广告展示了年轻人下班后放松独饮的时刻..

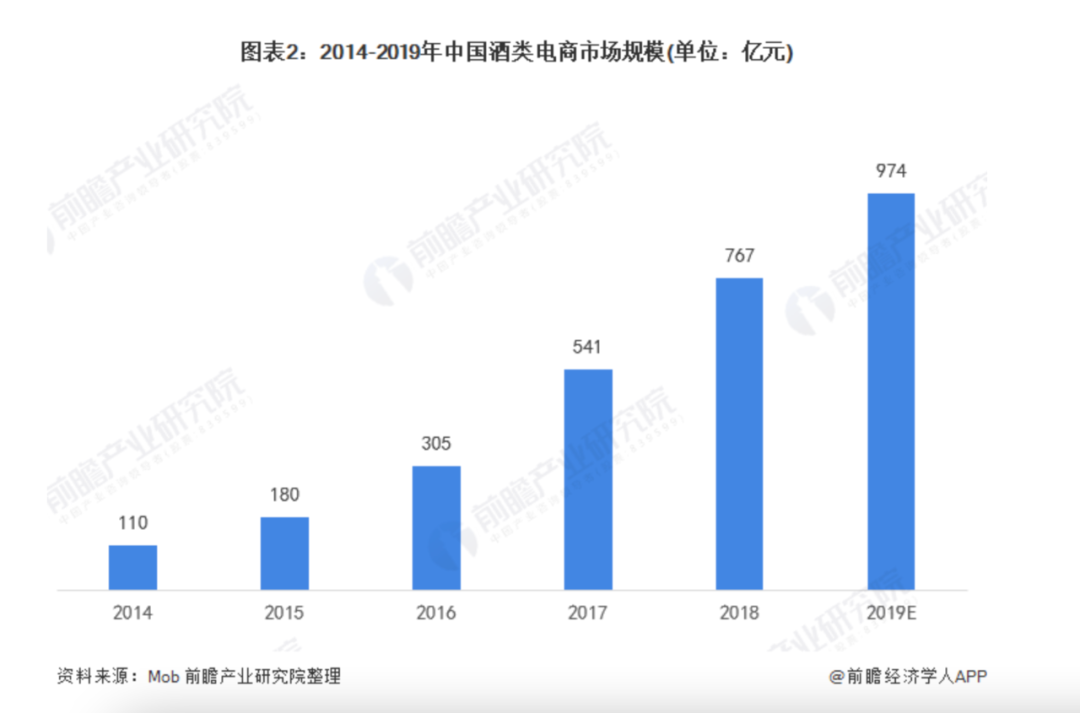

而在买酒渠道上,一直以来互联网思维的冲击并不是很成功,传统烟酒商店和大型连锁商超模式主导势力强大,但过去几年的时间内,酒类电商正在量级增长,疫情更加速了消费者对线上渠道的接受度。

中国酒类电商市场规模

除了综合电商平台,各类垂直电商也正在稳步发展,包括获千万级A轮融资的闻酒荟,获腾讯战略投资的O2O酒水配送平台酒小二,阿里巴巴在18年投下20亿元的1919等,相较于传统渠道他们的品类更加丰富,经济效益也更好,对于年轻的DTC品牌来说也是一个更好的推广渠道,连接“外卖到家”场景或将为国内酒业市场带来新的活力。

听说那些最喜欢说“再也不喝了”的年轻人后来还是重回酒坛了,不管是白酒还是低度酒,酒桌文化还是朋友小酌,喝酒的放松和社交意义不会消失,改变的只是怎么喝和喝什么,而改变背后所带来的这一市场的潜力其实才刚刚开始“酝酿”。

【本文由投资界合作伙伴微信公众号:硅兔赛跑授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。