Taman Anggrek 商场,这是印度尼西亚首都雅加达*的购物中心,也是这个城市的地标性建筑之一。

2017年9月1日,在这个人流量巨大的商场中传来了阵阵的欢呼声——这天,由中国游戏公司沐瞳科技举办的电竞比赛“Mobile Legends:Bang Bang(中文名:无尽对决)东南亚杯”正式开幕。

比赛场地设在商场的大厅中央,为了亲眼目睹这场赛事,每天至少有上万名游戏玩家从印尼各地赶来聚集于此。看起来并不算正规的比赛场地丝毫没有影响大家的热情:临时搭建的观众区上座无虚席,就连商场每层的栏杆扶手处都挤满了看客。

这样热闹的景象背后,是《无尽对决》在印尼乃至东南亚不一般的影响力:该游戏全球4亿下载中,67%来自东南亚;在新加坡、印尼、马来西亚、菲律宾、文莱,接近总人口四分之一的民众是其注册用户。

而《无尽对决》的火热也只是中国移动游戏在东南亚受欢迎的一个缩影。

很长一段时间里,东南亚都是中国游戏玩家出海的热门目的地之一。人口基础大以及极高的年轻人比例创造出了市场增长潜力:2020年Q1,东南亚地区手游下载量飙升至18.2亿次,超越印度成为全球下载量最高的市场。

嗅觉灵敏的中国玩家自然早早看到了在东南亚掘金的机会,从以腾讯为代表的巨头,到沐瞳科技、莉莉丝等新势力,众多中国玩家在此跑马圈地,在彼此针尖对麦芒的竞争中,还要直面同样漂洋过海而来的欧美、日韩厂商的压力。

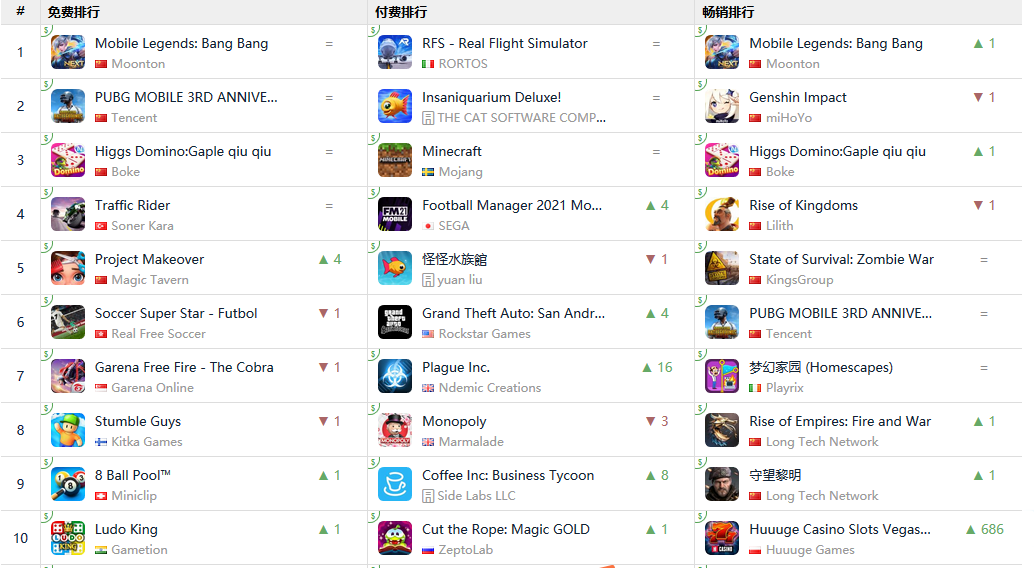

今天,《万国觉醒》、《原神》、《PUBG Mobile》......这些中国游戏公司推出的手游牢牢霸占东南亚游戏排行榜前列。以东南亚人口最多的印尼市场(2.6亿)为例,该国iOS游戏畅销榜单前十中,有八个产品来自中国。这些游戏背后的中国厂商构成了东南亚游戏江湖的一大势力。

4月8日,印尼iOS游戏榜单

而回顾这场战争,决定当前格局的是个人的努力,也是时代进程。

流蜜之地

实际上,中国游戏厂商的“流蜜之地”东南亚一开始并非那样甜美。

东南亚主要由11国组成——印尼、菲律宾、越南、泰国、缅甸、马来西亚、柬埔寨、老挝、新加坡、东帝汶、文莱。这里拥有6.5亿总人口和3.8 亿互联网用户,但各国间在经济、文化等方面差异巨大,造成了出海玩家们掘金上的困难。

在中国游戏出海初期,相比欧美、日韩等成熟市场,东南亚算不上是最理想的目的地。

一方面,东南亚各国经济发展不一。根据2018年的统计,印尼(人均GDP3893美元)、菲律宾(人均GDP3103美元)和越南(人均GDP2563美元)这三个人口数量前三的国家,还是中低收入水平。

人们更多忙于生计,玩游戏的付费习惯和付费意愿都需要进一步培养。而与之相对,欧美拥有规模巨大的游戏付费玩家,日韩则是氪金氛围浓厚的高价值市场。

以日本为例,有数据显示,日本手游玩家的平均付费率超过60%,平均年花费为312.97美元,大约是美国的4倍。

另一方面,在早期的PC游戏时代,互联网和硬件低普及率一度限制了东南亚地区游戏的发展,也阻碍了中国游戏对用户的触达。

但智能手机的普及改变了东南亚的硬件条件,也让其有机会跳过互联网时期直接步入移动互联网发展阶段。

这背后的主要推动者还是中国玩家。2014年,vivo宣布以泰国为起点进军东南亚,同年,小米进入新加坡。而早在2009年,OPPO就已进入东南亚。伴随着这些玩家们的跑马圈地,智能手机在东南亚快速推广开来,而低成本的移动设备和较低的流量资费让越来越多的人能够轻松接入网络。

例如,在印尼,2009年该国网民占总人口比例为17%,而到了2017年这个数字已增至50%。

整个东南亚迅速增长的网民数量,让这里成为了全球少有的移动互联网“流量洼地”。特别是在欧美、日韩市场竞争激烈,推广成本居高不下的情况下,获客成本相对较低的东南亚地区更像是一片待挖掘的“蓝海”。

而在付费氛围的改善上,一个标志性的事件是,在东南亚诞生了凭借游戏起家的互联网独角兽Sea。

Sea成立于2009年,最初为Garena(2017年上市后改为Sea),创始人是出生在中国天津的华人 Forrest Li (李小冬)。Garena以游戏代理起家。立足东南亚市场、熟悉渠道和本土用户偏好的优势,让其能够拿下《英雄联盟》、《梦幻西游》等热门游戏代理权。

Garena赶上了东南亚网民快速激增的红利,实现了顺利发展,这证明了游戏在东南亚吸金能力的提升。2015年,通过游戏发行,Garena的收入达到了3亿美元,过去五年里的年复合增长率为90%。

这样的成绩让Garena看到了东南亚游戏市场的巨大潜力,也让众多中国游戏厂商开始重新评估东南亚地区的市场价值。

游戏突围,蚂蚁对大象

2014年,从腾讯游戏线出来的徐振华和袁菁决定创业。他们创立了沐瞳科技,方向还是做游戏。

但当时的国内市场中,腾讯、网易攻城略地的势头正猛,*头部公司的强势,挤压着中小厂牌的生存空间。

对于这个仅有20人的小团队来说,体量差距之大如同蚂蚁对大象。

想要突围的沐瞳科技必须找到“错位”竞争的方向:他们把目光投向了海外,具体来说是以东南亚、拉美为代表的新兴市场。

几乎同一时期,一些中国游戏厂商开始将视线投向东南亚。

2014年,成功出海欧美、中东市场的Funplus在越南、印尼和新加坡设立办公室,开始重点拓展东南亚市场。这一年,由其代理的《刀塔传奇》东南亚版本《Dot Arena》上线,并取得了一定的成绩——曾登顶新加坡、老挝的游戏畅销榜。

此外,包括智明星通、IGG、昆仑万维在内,一批老牌出海游戏玩家也在推动自研/代理产品的海外版本在东南亚上线。

这一阶段,伴随着移动互联网的发展,东南亚用户对游戏等娱乐内容的需求全面释放,而本土生产能力的匮乏导致了市场空白的出现。就在此时,中国移动游戏的精品度实现了质的突破——以《*荣耀》、《PUBG Mobile》为代表,现象级的手游作品先后推出。

这使得中国移动游戏产能自然向东南亚市场溢出,甚至中国团队在移动游戏领域形成了一定的方法论以及人才储备。这让面向特定海外市场定制游戏产品的成功率大幅提高。

一个例子是,当Garena决定推出自研产品后,创始人专门在上海成立分公司、组建游戏团队,也正是这个中国团队完成了Garena后来的现金牛项目“吃鸡”手游《Free Fire》的研发工作。

当时,为了适应东南亚用户手机配置普遍偏低的情况,《Free Fire》主动降低了画面等方面的配置,在小下载包的情况下也能实现流畅运行。

总的来说,这些玩家清楚,想要在东南亚市场获得成功,出海团队就需要明白这里的用户究竟需要什么的游戏。

2016年,在*款游戏《Magic Rush:Heroes》(魔法英雄)积累了一定经验后,沐瞳科技推出了MOBA(多人在线战术竞技)游戏《无尽对决》, 除了压缩下载包之外,团队还在游戏中内置了多种语言包,匹配不同地区的用户需求。

并且,针对不同的市场,《无尽对决》推出了契合当地文化背景的英雄。在印尼推出的金刚神Gatotkaca是当地神话中的人物,而在菲律宾推出的拉普拉普则是抵御外来殖民者入侵的民族英雄。

在面向各国家推广时,沐瞳科技还制定了不同的策略。例如,观察到缅甸玩家大多刚接触智能手机,不懂如何下载游戏时,沐瞳科技专门和当地运营商和手机经销商达成合作,进行手机预装,方便玩家使用。另外,配合不同国家不同的节日,团队还设计了契合当地市场的相应推广活动。

这些产品和服务上的本地化举措能够优化用户体验,提升其认同感。相比欧美、日韩团队,中国游戏出海玩家往往更加强调本地化,而这也成为了中国团队直面国际竞争时的有力武器。

当竞争来到中国玩家内部时,完成本地化也只是做好了基础工作。

一天烧钱30万美元

2018年,国内游戏版号政策的收紧以及互联网流量的见顶,加速了一批游戏玩家出海。

在东南亚游戏市场,中国玩家的内卷更是严重。仅是吃鸡类游戏,腾讯旗下的《PUBG Mobile》、网易的《终结者2:审判日》先后在东南亚上线海外版,推广力度之大,一度让《Free Fire》不得不选择先避开锋芒。

当时,国内的现象级MOBA游戏《*荣耀》也在2017年推出了国际版《Arena of Valor》(简称AoV),由“地头蛇”Garena代理东南亚市场。

这无疑直接给《无尽对决》带来了巨大的压力。

在东南亚更早推出的《无尽对决》拥有一定的先发优势。特别是在数据表现好的印尼等市场,沐瞳科技加大了推广投入,在当地的地铁上、街头的小货车上,投放大量广告、怒刷存在感,以快速抢占市场。

在上线两年后,《无尽对决》在印尼月活跃用户超过2000万人,当时,这款游戏在全球月活跃用户数量为5000万。而2018年时,整个东南亚的游戏用户数量也不过2亿人。

而在其他市场,沐瞳科技同样不遗余力。彼时,《无尽对决》在海外的推广费用,一天就要 30 多万美金。一个月下来要亏 1000 万美金,最难的时候,沐瞳科技欠下的广告费高达人民币两亿元。

AoV同样也发动了“钞能力”。在登陆东南亚市场后,该游戏通过大力推广加速冲榜,并一度在泰国、越南等市场的榜单排名超过《无尽对决》。但在印尼、马来西亚等市场,却迟迟无法将《无尽对决》拉下马。

关键的问题在于,AoV的本地化版本过多。当时,AoV先后推出了17个版本,试图针对每一个进入的市场打造定制化的产品。相比之下,《无尽对决》只有国际版和越南版两个版本。

过多的版本提高了推广、运营成本,并且不同版本把用户进行了区隔、削弱了游戏的社交和竞技属性。

更重要的是,版本上的不同,严重影响了AoV在海外布局电竞赛事。

电竞赛事的举办,能够有效丰富游戏本身的内容,并且能够在多个圈层扩大游戏的影响力。沐瞳科技印尼负责人在复盘与其他游戏的竞争时,将举办电竞赛事视为团队的关键时刻。

2017年,沐瞳科技在印尼雅加达举办了首场电竞比赛。团队曾表示沐瞳是最早在东南亚举办职业电竞赛事的公司。因为当地基础设施的不完善,早期比赛经常会出现各种各样的状况,有一次因为场地问题,比赛延迟了4、5个小时。

但印尼的玩家们仍展现了巨大的热情,他们愿意忍受着高温排队,甚至席地而坐也能津津有味地观看比赛。看到玩家对电竞赛事的需求后,沐瞳科技将赛事联盟化以及常规化。

相较之下,同样看到电竞赛事重要性的AoV就有些有心无力了。毕竟当对战双方日常所使用的AoV版本不一样,比赛的规则如何制定以及赛事如何举办将成为大问题。

一步差可能步步差,如今在东南亚市场,《*荣耀》至今还没有摆脱被《无尽对决》压着打的局面。根据Sensor Tower 公布的2020年Q2东南亚手游收入榜单,《*荣耀》位列第五,而《无尽对决》则排名第二。

如今,东南亚游戏市场的格局远不是终局。

Newzoo 数据显示,2019年,东南亚游戏市场估值为46亿美元,同比增长22.0%。另一个数据是,去年Q2东南亚手游收入突破6亿美元,是拉美和中东市场的2倍,也是全球收入最高的新兴市场。

潜力巨大的东南亚市场正捧出一个个聚宝盆。过去一年,《Free Fire》收入8.1亿美元,其中约29%来自东南亚。

当这个“香饽饽”不断散发香味,围绕其的竞争就不会停下。就在不久前,字节跳动宣布收购沐瞳科技,有声音认为这是字节跳动对东南亚游戏市场的窥视。

而如果接下来,字节在东南亚尝试将TikTok与游戏业务联动,那么海外游戏的内容与渠道之间或许将发生新的变革。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。