本地生活这块蛋糕足够香甜,以至于再次吸引巨头杀入赛道。

这一次,是抖音。

自今年2月以来,北京、上海、杭州等一二线城市所在的抖音同城页面中,“团购”出现在最顶端的*个入口。业务模式涵盖到店餐饮、酒店民宿等方式,模式剑指美团旗下的大众点评。

显然,自去年初企业号推出团购功能,到去年底成立本地生活业务部门,再到今年初内测“优惠团购”功能,以及3月抖音团购在三大城市正式上线,抖音入局本地生活领域的步伐愈发坚定。

意料之外,情理之中。

作用近6亿日活的抖音,或许早该在更广泛的变现模式上发力进攻了。从腾讯手中争抢信息流、从淘宝手中争抢直播带货,再到从王兴手里争抢本地生活,“短视频”三个字早已不足以支撑抖音的野心。

从团购入手,抖音已经备好了充足的理由和弹药,一场近身肉搏或将上演。

流量“粮草”已备好

可以肯定的是,抖音已经备好入局本地生活的一个基本前提——流量。

根据抖音官方发布的数据显示,截至2020年8月日活用户已经突破6亿,截至2020年12月,抖音内日均视频搜索次数突破4亿。而根据字节跳动CEO张楠在社交平台的公开披露,目前(今年2月)抖音搜索入口的月活用户已经超过5.5亿。

美团这边则简单粗暴地在财报中明确写出,截至到2020年12月31日的一年内,美团的累计交易用户数据达到5.1亿,同比去年增长13%;活跃商家数为680万,同比去年增长10%。

尽管各家对于“流量”的计算方式和统计口径不尽相同,但整体来看二者不相上下。

换句话说,抖音在流量方面已经具备了入局本地生活的基本实力。

事实上,抖音在此之前已经在内容端试水了一段时间的“点评”功能。

自2018年,市场传出抖音成立了一个30人的本地生活团队后,平台在此方面就动作频频。先是在2018年的大数据报告中纳入了涉及旅游类的相关榜单,积累用户对于相关领域的数据偏好;2019年年初又针对本地门店上线了“抖店”功能,辅助店主展示地址、联系方式、优惠信息等;再到去年陆续为企业号推出团购功能……

至此,一个抖音版的“大众点评”初具规模。

数据显示,在流量铺垫方面,种种布局性的动作小有成就。

去年12月,抖音方面首次公布“心动餐厅”榜单,共计评选出六座城市的300家优质餐厅,其中61.3%为人均100元以下的评价餐厅。根据抖音方面给出的数据显示,心动餐厅的评选活动共计吸引了15万用户投稿,相关视频播放量超过170亿,获赞超过2.6亿。

这也从侧面证明,无论是以传统图文驱动,还是以短视频形式驱动,抖音在本地生活方面已经具备了一定的“种草”实力,为正式入局打下了基础。

自然地,流量之后的第二个关键性问题——转化,就被提上了日程。

不同于直播带货、线上小店等传统电商领域,本地生活作为电商的细分赛道,最直观的一个难点就在于交易环节是在线下完成的,“拔草”成本更高,转化难度更大。

换句话说,本地生活赛道与常规美妆、服饰等日用百货电商相比,*的区别就在于不能单纯地以“种草”逻辑驱动,更大的竞争力在于低价驱动的团购或其他优惠功能。

放在平台的营收模式上来看,种草代表的是广告收入,而团购则与佣金挂钩。从抖音的角度来看,外界普遍认可其主要的营收动力来自广告收入,佣金是其急需开拓的一项业务模式。

这样看来,直播带货之外的线下团购服务,是*的解决方式之一。

团购是一门好生意吗?

讲道理,“团购”这块蛋糕确实足够香甜。

从美团已有的公开数据中可以直观地看出这部分市场的诱惑力。

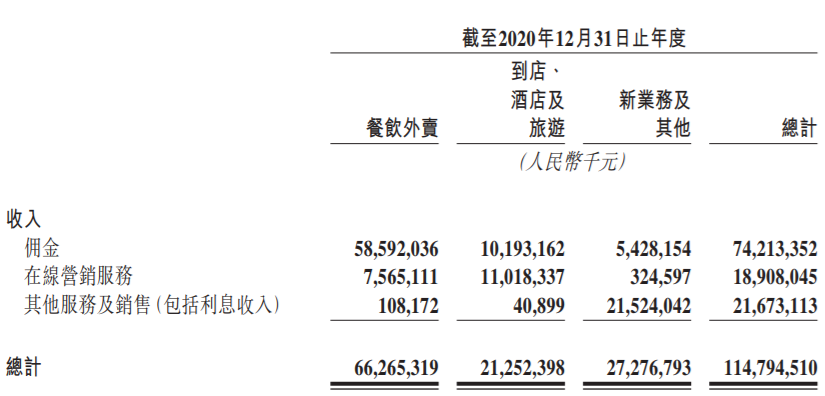

根据美团不久前发布的年度报告显示,截至2020年12月31日,美团年度收入达到1148亿元,同比去年增长17.7%,经营溢利为43.3亿元,同比增长61.6%,经调整后的溢利净额(调整后净利润)为31.2亿元,同比去年下降33%。

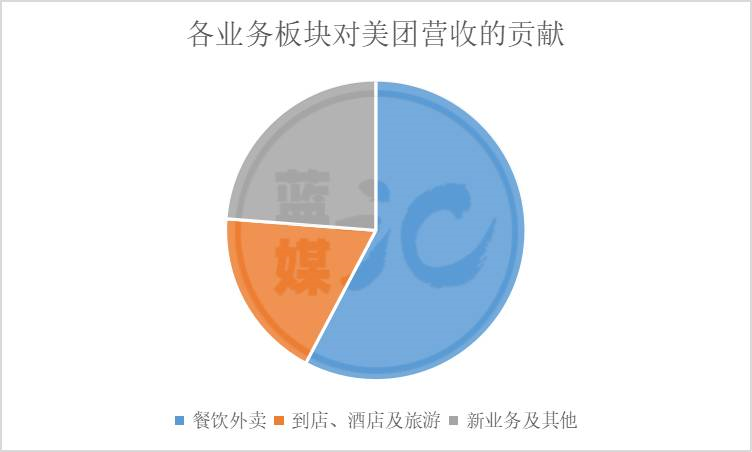

从营收结构来看,餐饮外卖依旧是大头,占据总营收的近六成比例。

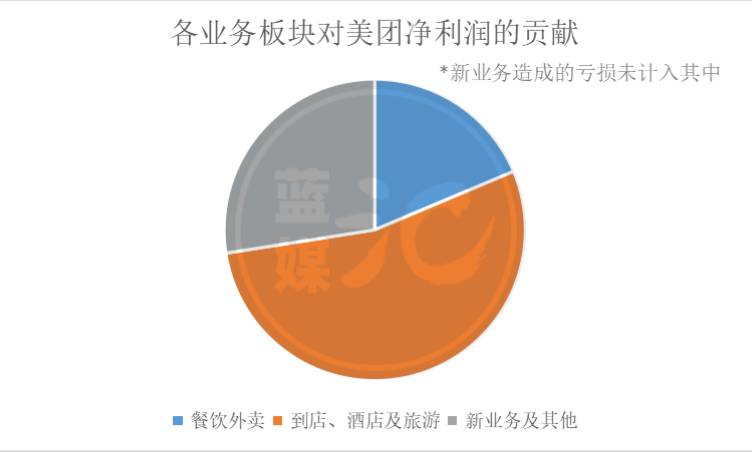

但值得注意的是,看似基本盘的外卖业务盈利能力堪忧,净利润仅为28亿元,净利率仅为4.3%;而反观以本地生活为代表的到店、酒店及旅游业务,营收占比仅为18.5%,但净利润达到了82亿元,净利率达到38%。

毫无疑问,从业务结构来看,以到店、酒旅等为代表的本地生活业务,才是现阶段美团盈利能力的体现。

而横向拆分营收模式也能明显看到,美团的整体营收中,佣金收入占比最多,全年达到742亿元,占比总营收近65%,细化到到店及酒旅业务中,佣金和在线营销服务收入的比例基本维持在1:1上下,结构相对均衡。

无论从哪个维度上看,以佣金收入为主要动力的本地生活业务,都体现出了不俗的盈利能力。

这对于抖音来说,是一个很好的模式补充。业内普遍认可,现阶段抖音的盈利模式主要还是来源于信息流广告收入。

富途证券研究数据显示,字节跳动2020年营收规模达到370亿美元左右,约合2400亿人民币。同时,字节跳动去年还实现了超过70亿美元的营业利润。其中广告营收达到1750亿元,占比72.9%以上。相较于2019年广告营收90%以上的占比,其收入结构显然得到了一定优化,但依然需要开拓新业务使得营收进一步多元化,以提高风险抵御能力。

那么想要进一步完成营收多元化,以佣金驱动的本地生活就是一个很好的选择。

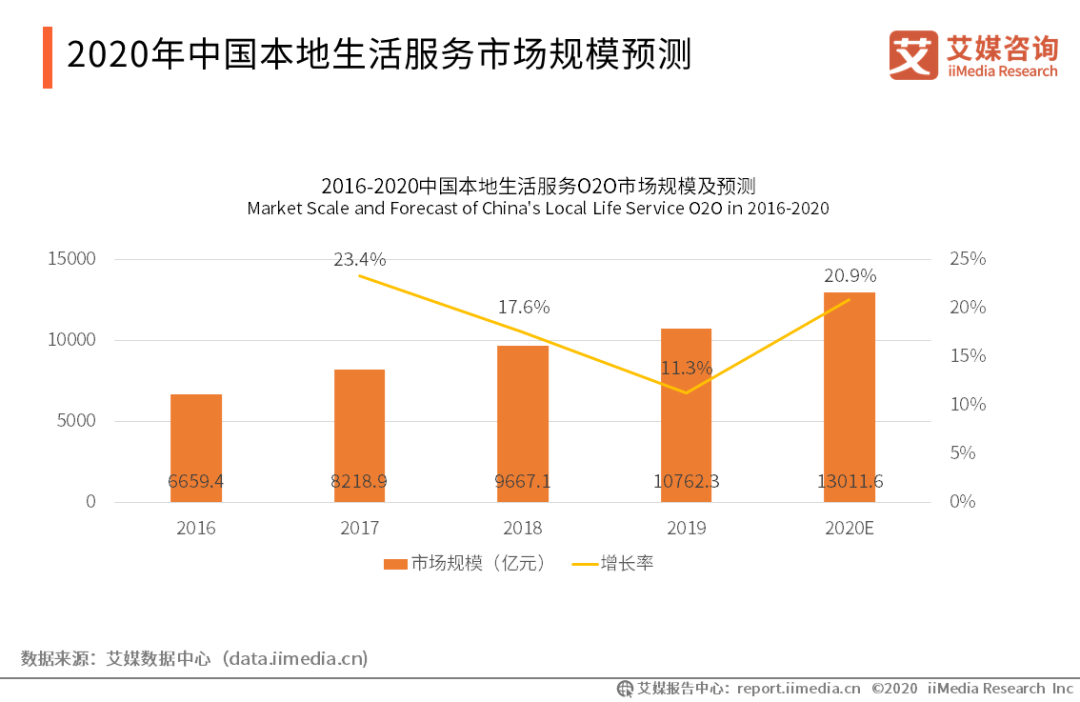

况且,还是那句话,本地生活这块蛋糕已足够吸引人。根据艾媒咨询发布的本地生活行业数据分析显示,2020年中国本地生活服务O2O市场规模预计达1.3万亿元,同比增长20.9%。

从整体的盘子来看,这个赛道依然有较大的开拓空间。

进军的理由足够充分,流量“粮草”也基本备齐,落实到操作层面,就是一线“拼刺刀”了。一看地推能力,二看价格优势,简单粗暴。

业内普遍认可的一点是,作为近年来快速崛起的互联网新贵,字节跳动和美团*的共性即在于较强的行动力和不俗的资本实力,从这方面来看,同出龙岩三杰的张一鸣和王兴足以一搏。

只是不知道,这一次抖音能否延续张一鸣一贯的作风——大力出奇迹。至少从用户的角度来说,新一轮的羊毛狂欢,或许可以期待一下了。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。