资本市场,有时是一门“玄学”。近来,美的、顺丰、水井坊等此前被追捧的一众“白马股”却呈现出了不同的走势,有的一路下滑,有的连拉涨停。

美的集团(000333.SZ)就是前者。今年2月,美的集团股价一度上冲百元,投资者们无不欢欣鼓舞。在某股吧论坛里,有投资者预言其股价必顺势突破150元,一时间附庸者众。

然而,现实并未让狂热的投资者们如愿。在美的集团抛出一纸股票回购计划的同时,其股价不涨反跌,非但没有巩固百元股的姿态,反倒一路扑街,至今较高点跌去两成多。

是美的集团这匹白马不香了?还是大股东回购计划是颗“甜蜜”的毒丸?亦或是抱团的基金机构们出现了分歧?要么是因为过去几年的股价涨幅已经透支光了美的集团的未来?

美的集团,就这样被二级市场主力资金抛弃了吗?

01、一纸回购成“休书”

2与23日,美的集团抛出了140亿元的股份回购方案:拟自董事会审议通过回购股份方案之日起12个月内回购不超过1亿股且不低于5000万股股份,回购价格不超过人民币140元/股,预计回购金额不超过140亿元。

美的集团的这一计划本意之一在于推升自身的股价。回购方案公布后,美的集团董事长方洪波接受了媒体采访,为回购计划背书。

“就微观层面理解,高质量发展很简单。”在方洪波看来,上市公司的责任是给资本市场正向、有益的回馈,在经营上践行高质量发展理念,而高质量发展理念的表现之一就是要建立现代化的股权激励体系、股东回馈体系,美的这一次的140亿元回购计划就是“股东回馈”举措。

同时,方洪波还着重强调美的的回购用的是美的集团自己的现金流,而非资本市场,“我觉得,这就是微观企业个体践行高质量发展的一个体现。否则,靠讲一些空话大话,没有意义”。

4月2日晚,美的集团公告称截止当日,公司累计回购股份数量为99,999,931股,最高成交价为95.68元/股,*成交价为80.29 元/股,支付的总金额约为86.64亿元(不含交易费用)。

从2月23日晚公布到4月2日实施完成,前后用时不超过40天,美的集团的此次回购可谓相当神速。而86亿多顶格回购近1亿股,也就是说平均成本86.64元/股。不过目前美的集团股价围绕80元一线拉锯,也意味着公司回购浮亏也超过了7%。

这不是美的的*次的大规模回购,在最近的2018年至2020年间,美的集团连续进行多次回购,回购金额分别达到40亿元、32亿元、27亿元。

对于这些回购,美的大抵拥有着相同的期许。然而,诡异的是回购似乎成了美的股价的魔咒。2018年7月,美的宣布进行不超过40亿元回购,最终在回购完成期间其股价下跌了22.69%。

这一次,方洪波信誓旦旦的就回购计划接受采访时,美的集团市值还有近7000亿元,回购结束后公司市值却较2月份时跌去1000亿元有余。

Wind 4月15日收盘

2021年一季度,A股市场剔除股权激励注销等因素,共有94家A股公司完成股份回购计划。这些回购的公司在资本市场表现分化明显,有盐津铺子(002847.SZ)、神宇股份(300563.SZ)等股价出现大幅上涨的,也有美的集团这样一路走跌的。

为何回购利好刺激不起公司股价?究其原因,在美的集团身上所表现出来的就是矛盾性与不确定性。

实际上,近半年内美的集团大股东美的控股以及方洪波、何享健等自然人大股东却集中减持公司股票近70亿元;在以现金流回购展现自身资金实力的同时,美的控股又将持有的1亿股美的集团股份质押给中信证券……

这看上去有些矛盾的表象之下似乎潜藏着美的集团的一些不确定性:核心管理层、大股东是否真的坚信美的仍然有很大的上升空间?在物联网时代美的又是否能成为行业的中心和重心?对于万亿市值的目标大小股东是否有着一致的预期?这些似乎开始又变得模糊起来。

02、跌落神坛的“白马”

作为大消费典型“白马股”,美的集团近几年可谓风头无两,其股价一路走高,市值也刷新历史纪录,让投资者对万亿级美的充满憧憬。

不得不说,“白马股”集体暴走的始作俑者是二级市场抱团的投资机构们。2020年“白马股”的上涨受益于全球经济中中国市场的罕见复苏以及资金的随之流入;2021年受美国市场预期复苏、资金流出等影响,抱团机构们也开始呈现不同的选择,虽然也有如一再涨停的水井坊这样的例子,但更多的白马股是在持续下跌。

两个月间市值跌去一半,并在近日一定跌停的顺丰控股,被市场视为“白马股”不再吃香的标志。但实际上,不再吃香的何止是顺丰,还有”白马股“中的两大家电巨头代表美的、格力,只是格力早在去年就开始沉沦,而美的是在今年开始势颓。

顺丰与美的,同为“白马股”龙头的两者之间的确存在一定的相似,都是业界龙头,都在各自的行业有一定的竞争力;但两者也有极大的不同,顺丰的股价下跌更多是源于其一季度净亏损9亿~11亿元的业绩预告,而外界对美的的担心则是多维度的。

家电行业的格力与美的,同快消界的肯德基与麦当劳、可口可乐与百事可乐、蒙牛与伊利一样,是两大并提的存在。曾经,格力因产品竞争力强、利润率高藐视美的,但随着后者在空调之外其他家电产品领域的发力,在渠道改革与研发上的“用心”,美的在规模和资本市场上超越格力,也在家电三巨头中一骑绝尘。

资本市场上,美的股价一路走高,2020年4月份同期时,美的股价接近50元/股,此后其股价一路上涨至超过100元/股,尤其是在2021年2月一度超过107元/股。

来自Wind

与此同时,格力电器(000651.SZ)的股价从2020年4月中旬的50元/股左右上涨至2020年12月的近70元/股后,如今再度回落至60元/股左右。截至2021年4月15日,格力股价为60.53元/股,市值3641亿,与美的(5652亿市值)相差2000亿。

巨大的市值差异背后,是美的与格力不同的业绩表现。去年前三季度,家电三巨头中 美的、海尔分别成为净利润、规模*正增长的企业,而美的集团在营收上又远超海尔、格力。

财报显示,2020年前三季度美的集团营收2167.6亿元,归母净利220.18亿元;海尔智家营收1544.12亿元,归母净利63.01亿元;格力电器营收1258.89亿元,归母净利润136.99亿元。

引发市场关注的另一个点是美的在空调市场上超过“霸榜”多年的格力。去年上半年,美的暖通空调营收640亿元,超越格力的413.33亿元。这固然是受格力强势的线下渠道疫情下受冲击严重的影响,但它仍然可以作为美的竞争力提升的表现。

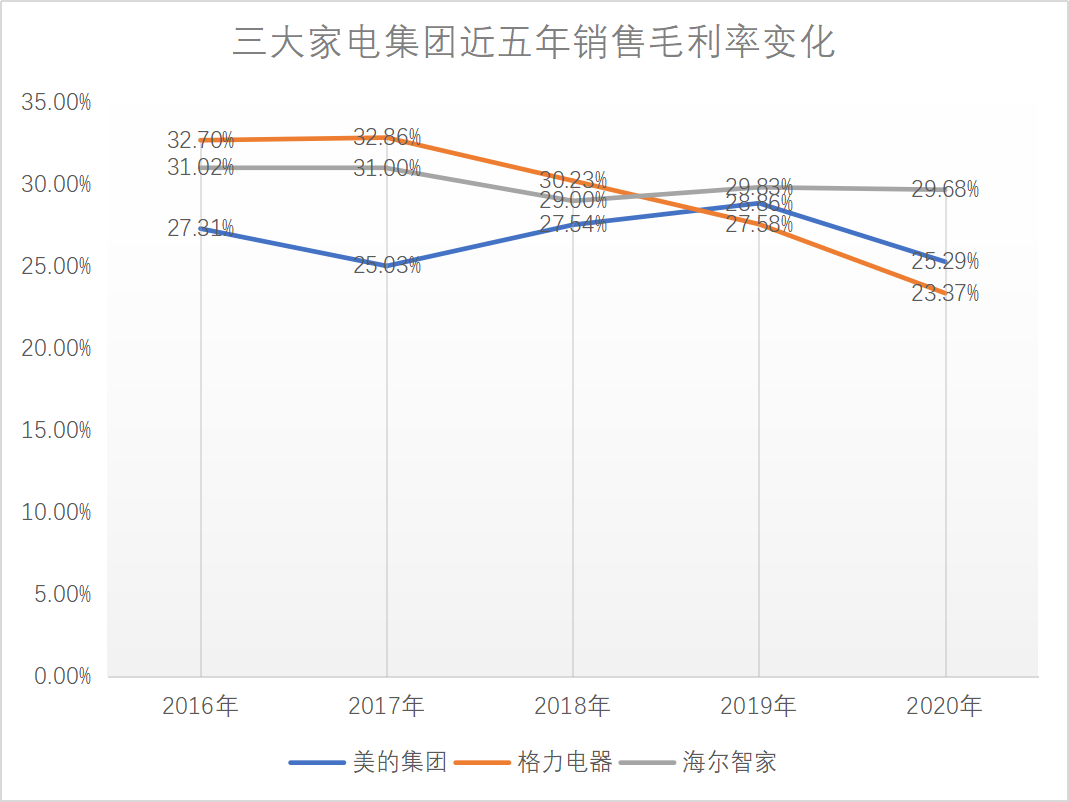

值得一提的是,美的一度在毛利率、利润率上落后格力,但近年来它凭借规模优势、管理优势在利润上表现突出,缩小与格力的差距甚至超过格力。

Wind近五年的数据显示,格力的销售毛利率从近33%一路下降至2020年三季报的23.37%,与之相比,美的则从2016年的27.31%波动变化至2020年前三季度的25.29%,但美的空调同期的毛利率则从25%左右一路上涨至30%,2019年美的空调业务毛利率达到31.75%。

对格力规模、毛利率的双超越,成为美的被看好,股价持续上涨的因素之一。但同时,美的的利润率水平仍然需要持续提升,一方面其毛利率近些年间波动较大,另一方面其毛利率水平虽然2019年、2020年前三季度超越格力,但与海尔相比仍然存在较大提升空间。

方洪波曾对外表示,制造业要保持成本优势,“搞制造业,没有成本竞争力就无法生存”。为此美的的选择是实行全链条数字化,机器换人,实行T+3战略以需定产,在一定程度上强化美的的成本优势。

但T+3仍然存在一定的缺陷,比如它在上游原材料备货上发挥的作用有限,当下,随着原材料价格的持续上涨,美的面临成本上升、竞争力下滑的压力。自去年四季度以来,大宗商品价格大幅上涨,其中包括家电上游大宗原材料铜、铝等,引发众多企业纷纷涨价。

2月28日,美的发布涨价函:自3月1日起对美的冰箱产品价格体系上调10%-15%。但此举被认为是美的试图将原材料价格上涨的压力传导到消费端。消费价格的上涨将直接影响终端销量,在家电消费旺季到来即将的前提下成为影响美的股价上涨的负面因素之一。

当然,对于“白马”美的来说,使它跌落的还有更多深层的因素。

03、新增长突围战

几年前开始,家电领域就一直面临着到达天花板的探讨,无论是白电还是黑电。

格力、美的极力抢夺的空调行业,自2017年开始就一直是销量低于产量。国家统计局数据显示,2019年我国空调产量21866万台,超出销量500万台,产能过剩问题突出。

也因此,美的规模的增长更多依靠的是空调之外其他品类的扩张。

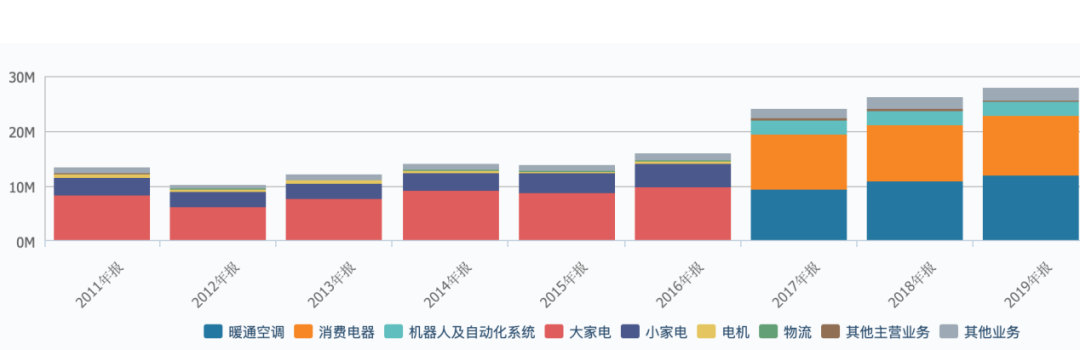

2013年,美的空调及零部件的营收占比达到51.27%,此后的三年间这一占比降低至41.78%(2016年);2017年开始,暖通空调的销售占比从39.42%提升至2019年的42.81%;与此同时,冰箱、洗衣机、小家电的快速发展,带动美的的消费电器业务营收从2017年的987.75亿元上涨至1094.87亿元,营收占比保持在40%左右。

消费电器业务的增长,还有赖于美的的一路收购。2016年收购东芝白电,2018年完成对小天鹅的私有化……以一系列收购美的打开了洗衣机、冰箱等空调之外的白电市场,实现了横向扩张。

美的的这一收购策略还延伸到了纵向产业链上,2017年美的收购德国工业机器人巨头库卡,在加速自身全链条数字化的同时,也全面布局制造产业数字化。

财报显示,其机器人及自动化系统营收从2017年的270.37亿元增长至2019年的251.91亿元,营收占比在10%左右。企业收购必然都要面临整合问题,事实证明美的在过去几年间相对顺利的完成了收购整合。

|

|

来自Wind

无论是横向的品类扩张,还是纵向自上而下的产业链扩张,美的一直在试图进行空间突破战。这种突破反应在资本市场上,就是其股价始终呈现升势,甚至市值一度达到7000亿元。虽然近期有所下滑,也是美的扩张红利释放的合理反应。

美的集团去年市值的持续攀升还有一个背景,那就是它在线上渠道的强势发力。格力与美的,一个线下渠道优势明显,一个在线上渠道扩张更快。

2020年线上渠道受疫情影响较小,美的的渠道优势得到更充分的释放,同时其缩减了线下渠道层级,推进代理商优化整合,进一步整合线下渠道。今年线下渠道开始恢复,检验美的渠道整合效果的阶段到了。

随着并购、品类、渠道等“红利”释放,摆在美的面前的仍然是个见顶的市场,仍然是有限的空间。有数据显示,我国家电行业销售规模在2018年达到顶点的8211亿元后开始下滑,2019年下降2.18%,2020年前三季度下滑8.60%。

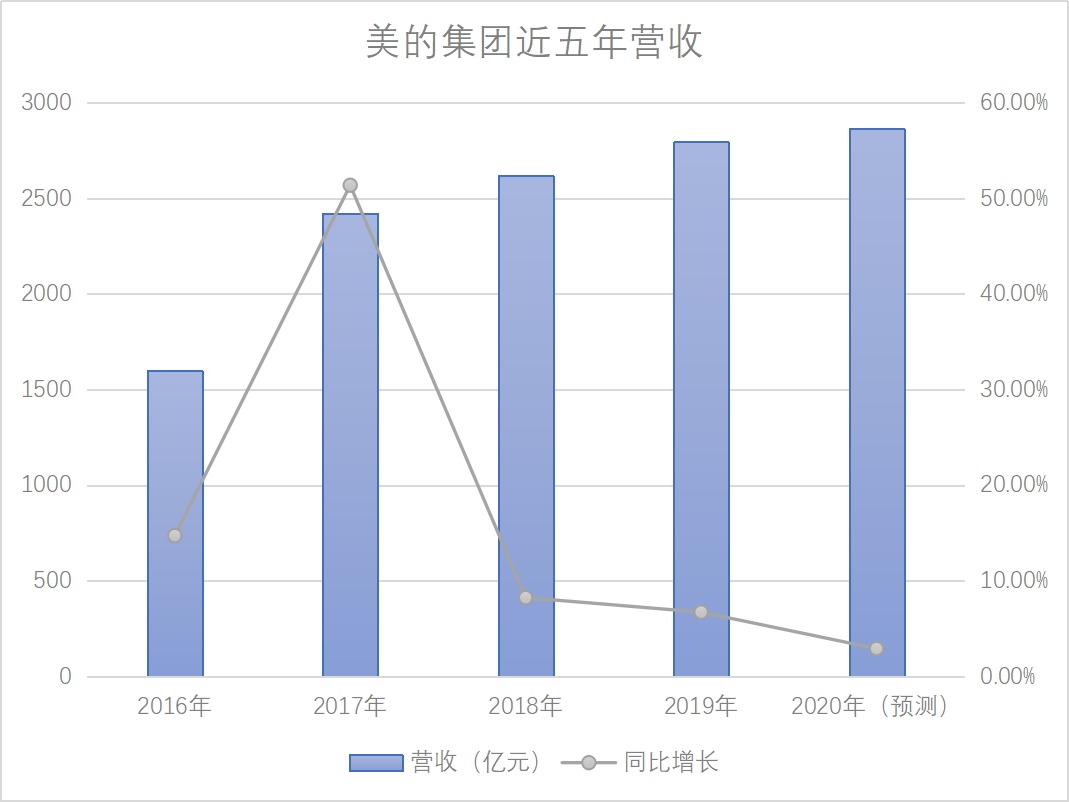

2018年10月,美的集团创始人何享健曾表示,未来美的的目标是营收和股票市值双双达到5000亿元。如今美的的市值虽然突破5000亿元,但其营收仍未突破3000亿元(2020年全年有望达到2863亿元),离5000亿元的营收目标尚有很大差距。

美的还需要寻找更多突破口。当下的家电产业其实恰逢升级红利期,一方面处于2009年家电下乡浪潮的更新换代期,存在巨大的以旧换新和升级消费需求;另一方面,新的科技趋势、消费趋势的兴起为这个行业创造了新的发展空间。

恰逢物联网、智能家居和5G浪潮,以及新生代、个性化消费需求崛起,家电市场有了新玩法,新领域,也有了新空间。智能家居和小家电将是美的最为重要的两个突破口。

据媒体报道,在今年1月的2021年美的集团经营管理年会上,方洪波强调了发展小家电业务的急迫性,在他看来美的小家电业务面临的不是发展问题,而是生存问题。

虽然线上强势的美的在小家电领域已经形成了一定的竞争优势,但其见长的是在电饭煲、电风扇等传统小家电领域,而在近年来兴起的原汁机、煎烤机、养生壶、电热饭盒等领域,美的却没有跟上市场的节奏。

小家电已成为中国家电行业的增长亮点,两家以新式小家电为主的上市公司小熊电器(002959.SZ)、新宝股份(002705.SZ)2020年净利润增长均超过50%,其中代工起家的新宝不仅打造了网红品牌“摩飞”,还在去年推出了针对Z世代年轻人的品牌“库比”、“可菲可丽”。

对于美的来说,说小家电是生存问题或许有夸张的成分,但对于一直在追求大而全的美的来说,创意小家电市场的确不可缺少。

据中商产业研究院预测,2021年我国小家电市场规模将达到4868亿元,对于有5000亿营收目标的美的来说,这的确是一个值得挖掘的市场。

但就目前来看,被小熊、摩飞等创意品牌,以及小米等互联网品牌占据的小家电市场有着与其他品类不同的发展模式,产品、运营、营销等方面更轻、更灵活,巨头美的是否适应其发展,能否在其中找到自己的优势品牌仍然是未知。

新宝股份、九阳股份、小熊电器等小家电企业,当前最高市值不到300亿元,美的的市值能否依靠小家电再度起飞也仍然充满着不确定性。

至于被美的寄予厚望的另一空间突破重点,即IoT和智能家电,前有海尔在场景化上的*,后有同样走大而全路线并在小家电上发力较早的小米,发展同样充满不确定。

上一波红利释放完全之后,当下的美的似乎还没有突破空间,找到自己的下一波红利支撑点。

04、结语

一直以来,外界往往把目光放在美的的品类大而全上,它的发展机会在大而全,发展缺陷也在于大而全——与有着空调标签的格力相比,它似乎缺乏自己的强势品类。当然,美的似乎并不认为这是自己的缺陷,它仍然在扩大自己的疆域,对它来说这是在构筑“护城河”。

其实,与进行横向空间突破相比,美的还存在另一个发展机会,即梳理产业链条,从中挖掘利润空间。这是美的上一波没有挖掘完全的红利,也是它能够持续挖掘的红利。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。