撕掉自营百货商的标签,贴上为电商平台赋能的新标签,国美或许才能获得真正的“快乐”。

2021年4月7日,一场备受资本市场关注的投资者会议如期举行,阔别资本市场十二年的前首富黄光裕首次露面,出席国美的投资者会议。

在这场会议中,黄光裕不再纠结国美的过去,而是把眼光放在了未来:“力争用未来18个月的时间,使企业恢复原有的市场地位。”

放出豪言的黄光裕,仿佛让资本市场看到了他33岁时的影子。

2002年,国美全面南扩,进入广州和深圳市场,力图实现以“京、上、广”为中心,辐射全国的“国美大三角”战略布局。当时,黄光裕定下了宏伟目标:“5年内,占据全国家电市场20%份额。”

然而世事难料,随着黄光裕的离去,中国互联网“黄金十年”的到来,以淘宝、天猫、京东、拼多多为代表的一系列电商平台已经由启蒙到主流,从新生事物,走向舞台中央,成为零售市场的C位角色。

而国美则在电商平台的冲击下节节败退。2020年,上半年国美在中国家电零售市场份额已经跌至5.4%。

为了寻求突破,国美将电商平台App改名为“真快乐”,希望通过内容电商快速破局,实现快速超车。但在电商模式已经颇为成熟的今天,*错过整个电商风口的黄光裕,还能玩转如今的零售市场吗?国美是否能“快乐”得起来呢?

01 没有黄光裕的十二年

在中国商业史上,黄光裕的名字与国美紧紧捆绑,他是国美的创始人,也是国美的管理核心。可以说,没有黄光裕,就没有曾经喧嚣一时的国美。

一直以来,黄光裕都是国美的主心骨。在失去黄光裕后,国美曾一度陷入内部股权争斗之中,陈晓、黄氏家族、贝恩资本的控制权之争,让国美逐渐失去了行业龙头的地位。随后而来的电商冲击,又让国美的影响力不断下降。

从2008年算起,黄光裕已经“消失”了整整十二年。这十二年间,国美从家电零售主宰,沦落为市占率不足6%的配角,一副大厦将倾的颓势。尤其过去五年时间中,国美零售(00493.HK)的各项经营数据一路下滑。

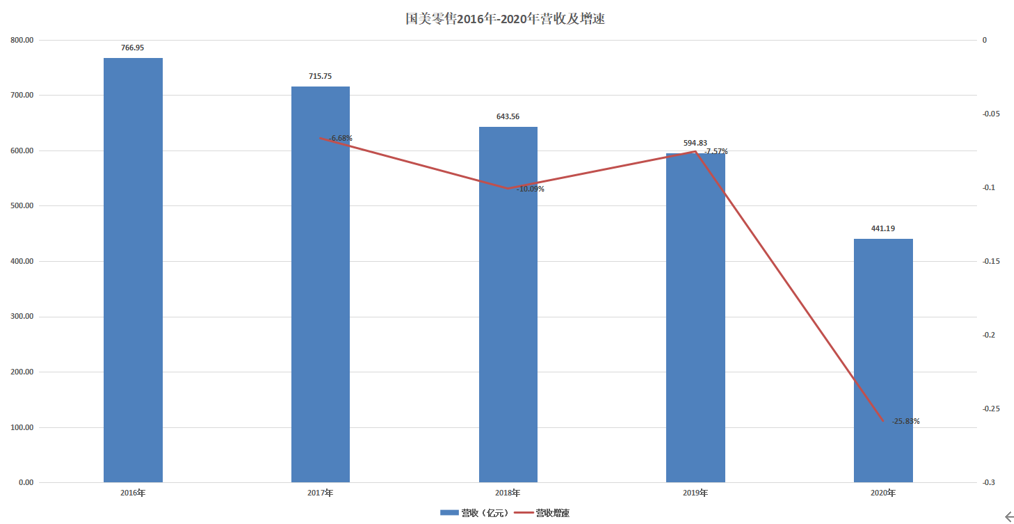

在2016年的时候,国美依然能够取得765.95亿元的营收额,但随后几年国美的营收则以平均12%的速度不断滑坡。到最新的2020财年,国美的营收已经不足五年前的六成,让投资者唏嘘不已。

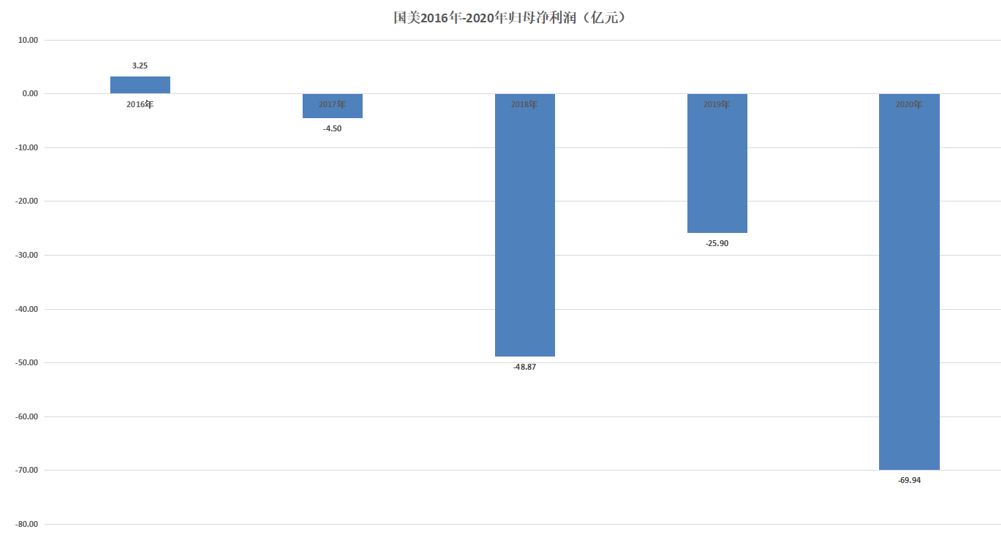

如果说国美营收的下降是失去主心骨后的战略收缩,那么在战略收缩的同时,国美的亏损却亦不断扩大。

2016年国美归母净利润3.25亿元,而自此之后国美就陷入亏损泥潭。2020年国美巨亏近70亿元,近五年合计亏损145.96亿元。

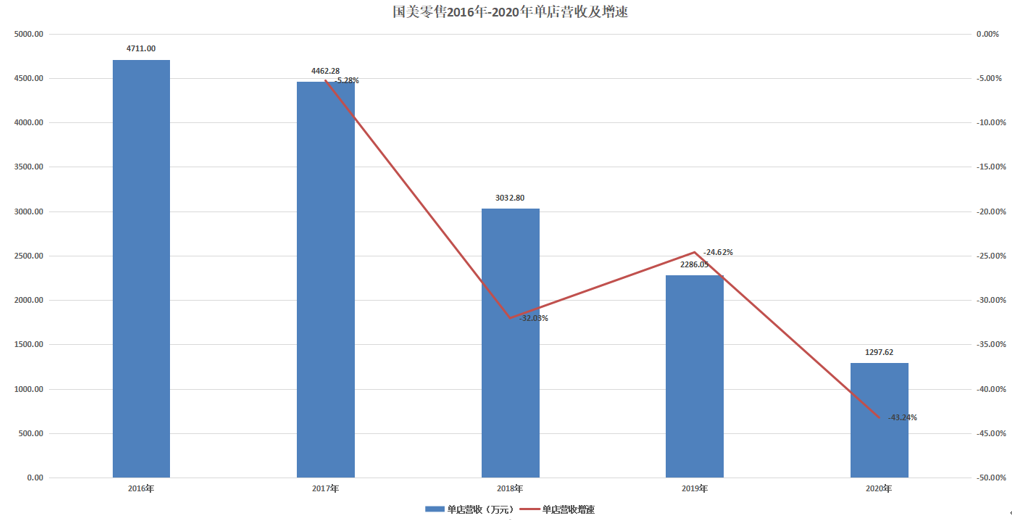

营收下滑,陷入巨亏,这些数据足以说明国美零售的窘境。但国美零售更大的问题,还不止于此。对于实体零售商而言,最核心的数据实际是单店销售情况。

我们以国美零售总营收和总店面数据为基础,进一步深挖,则会发现国美零售的单店营收的下滑速度远高于财报表面的滑坡。

2016年-2020年,国美零售总门店数由1628间增长至约3400间,门店实现翻倍增长,但同时门店数的增加却录得公司营收的持续减少,也就是说国美零售单店销量在不断下滑。单店营收从4711万元骤降至1297.62亿元,下滑超过72%。

单店效率的下降或许与大举布局县域店有关,国美曾寄希望于低线城市消费升级的红利,利用国美品牌、供应链和配送系统,大举布局低线市场。

截至2019年底,县域店已经超过千家,但大量的低线城市布局并未带动公司的业绩增长,反而拖累了公司的经营效率。

或许,疫情的突袭将国美零售线上弱的劣势成倍放大,但这也意味着国美到了必须改变的时刻。好在如今“国美的王”已经归来,并已经开始了一系列的救赎计划。

02 资本连轴转

挽狂澜于既倒,扶大厦之将倾。面对国美零售的被动局面,全面复出的黄光裕用一系列眼花缭乱的操作挽救着昔日的帝国。

早在2020年12月份,国美控股集团有限公司就开始密集成立多家公司。从2020年12月至2021年1月的两个月时间中,国美控股集团有限公司共成立24家子公司,分布于北京、宁波、海南等地。

这些公司的经营范围都以电子商务为主,在这其中,就包括国美APP更名后的“真快乐”公司。由此来看,黄光裕对于国美零售的数字化转型早在当时就已经开始。

基于这样的逻辑,“众买秀”、“众卖秀”、“哎呦喂”、“乐娱购”等品牌也很有可能走上国美电商的舞台。

基于此,国美APP改名“真快乐”,很可能仅是吹响了集结号,真正影响国美业绩走势的举措将会在之后陆续推出。

果然,在3月10日,国美零售宣布与港股公司拉近网娱全面合作,国美零售将从拉近网娱购买多种商品,同时还将采购对方面的内容制作服务。投资者可能对于拉近网娱并不熟悉,但实际上这也是一家由黄光裕控制的上市公司。

拉近网娱原名“中国星文化产业”,原隶属于香港中国星集团,是一家涉足影视制作、影视版权、影人经纪全产业链的娱乐公司。在2014年11月,黄光裕联合京文唱片创始人许钟民对“中国星文化产业”进行收购,黄光裕成为公司实控人。

据国美公告显示,黄光裕持有拉近网娱47.1%的股份,这是一则实实在在的关联交易。且不论拉近网娱能够为国美提供多大帮助,单在合作消息公布后,拉近网娱的股价就先来了一波接近50%的涨幅。

而就在4月7日,黄光裕再次施展“乾坤大挪移”,将旗下三个物业标的以出租的方式授予国美零售,以换取后者现有已发行股份41.64%的增发股份。增发完成后,黄光裕及其实控人在国美零售的股权将由51.17%提升至65.52%,控制权得以进一步增强。

实际上,通过物业租金的方式入股,十分值得商榷。众所周知,出租是较为长期的做法,而其中就存在极大的不确定性。且不论业务中存在的变动风险,单就远期收益的折现率就值得讨论。

虽然增发价格较目前国美股价溢价近40%,但这笔交易到底孰赚孰亏,相信投资者心中自有定数。

03 国美如何“快乐”?

国美想要迅速破局,光靠一个“真快乐”显然并不现实。

在投资者会议中,国美零售CFO介绍,今年一季度,“真快乐”的GMV同比增长400%,平均月活突破4000万,活动单日日活近1000万。

从数据上看,这样的增速算得上合格,但同时投资者也不应该忘记,国美如今的增长,其实是建立在昨日的“废土”之上。

如今的零售市场,早已不再像当年那样“简单粗暴”。在国美初创期,其正是凭借向上游供应商挤压账期的方式,硬生生的获得资金,不断提升自身的渠道竞争力。在那个零售业刚刚萌芽的“蛮荒年代”,国美确实凭借这一“野蛮做法”迅速成长。

然而,如今的市场早已不是当年那样。且不说线上电商平台巨头环伺,单就线下零售市场的拼杀就已经足够国美紧张,此外它还要面临来自于直播平台、短视频平台的升维冲击。

现阶段,零售业比的再也不是对供应商的控制力,而是源自流量池的建设。

简单而言,谁能够精准的俘获客户,谁就能够获得变现的权利,也就能够带动业绩的增长。从这一个层面看,与竞争对手相比,显然国美在流量方面并没有什么优势。

有句话说的好,江湖不是打打杀杀,而是人情世故。在黄光裕付出之前,实际上国美就已经与拼多多和京东展开合作。京东和拼多多分别以可转换债券的方式投资国美,极有可能开展长期合作。

在谈到与京东、拼多多等的竞争关系时,黄光裕的态度“暧昧”,表示不排除与任何一方合作的可能性,并一直对合作持开放的心态。

显而易见,在如今的黄光裕心中,他也知道凭借国美目前的实力,很难迅速突出重围,合作或许是未来国美的出路。实际上,作为中国*的实体零售商之一,虽然业绩退坡,股价孱弱,但其依然拥有互联网巨头所不具备的线下门店优势。

线下门店一度被市场认为是“垃圾资产”,但随着互联网流量红利的消退,线下实体场景的天然流量价值反而在不断攀升,继续做大做强,这也极有可能是国美未来的“翻盘”机会。

电商冲击下节节败退,形式上的模仿可能并不会改变国美的尴尬处境。国美的价值应该聚焦于开放合作之上,实际上线上平台需要线下流量,同样的线下门店也可以导入线上流量,如果国美能够撕掉自营百货商的旧标签,贴上为电商平台赋能的新标签,或许投资者才能真正的“快乐”起来。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。