4月22日上午,“网红*股”如涵控股(RUHN.US)发布公告称其完成私有化,从美股退市。距风光登陆纳斯达克到“落寞”退市,仅仅过去了两年。

公开资料显示,如涵电商主打红人电商综合服务运营。作为网红电商最早的一批探索者,如涵通过在社交媒体上孵化网红,在积累了大量粉丝后,把流量引流到淘宝进行变现,彼时的“淘宝一姐”张大奕便是如涵的一张代表名片。

然而,张大奕最终也没能拯救如涵。

赴纳斯达克上市之后,如涵的股价一路下跌,从发行价12.5美元一股跌至截至其停牌前最后一个交易日的3.4美元一股,短短两年间股价下跌了近七成,市值也缩水了近7.5亿美元。数据显示,2019财年、2020财年,如涵的净利润亏损分别为2940万元和2640万元,2021财年上半年净利润亏损为8780万元。

退市的背后,是如涵长期以来的亏损问题,网红经济迅速崛起带来的市场浮躁现状和发展瓶颈正在显现。

来势汹汹的网红浪潮,也该按下暂停键了。

上市两年,惨遭退市

坐拥网红张大奕,曾获阿里巴巴、君联资本、启明创投等知名机构的投资,被誉为“网红*股”的如涵曾被寄予厚望。

2019年4月,如涵赴美上市,初代带货网红张大奕功不可没。

彼时,在网红营销领域,张大奕是当之无愧的“一姐”。2018年,张大奕旗下全品类总销量近两亿,“双十一”当天,其店铺销售额实现28分钟破亿。以张大奕、雪梨等为代表的的电商网红在当时迅速崛起。

公开资料显示,2018-2020年间,如涵控股旗下头部网红张大奕的店铺对公司贡献营收比重均在半数以上,可谓是一人撑起半边天。

不过,值得注意的是,过度依赖头部网红也给如涵后来的发展埋下了隐患。

对于如涵而言,对头部网红依赖过高的模式存在着很大风险,培养一位*网红具有极大的不确定性,当头部艺人面临重大负面新闻时,公司也会一同承受损失。

去年4月,张大奕与天猫总裁蒋凡的绯闻就不可避免的殃及到了如涵。当天,如涵市值蒸发掉了6.36%,市值蒸发约1.5亿人民币。

过度依赖头部网红只是一方面,错过直播风口,或许才是压垮如涵的最后一根稻草。

市场瞬息万变,2019年成为了如涵的一个重要转折点。随着李佳琦、薇娅的崛起,直播电商成为了新趋势,留给传统网红电商的生存空间越来越窄。

围绕着张大奕发展的如涵,并没有多余的精力转移到直播赛道,在微博以外的平台,如涵没能拿出比较亮眼的表现。

2019年的双十一,薇娅直播销售额超过27亿元,李佳琦的销售额超过10亿元,而同期张大奕旗下淘宝店的个人品牌成交额为3.4亿元。

一方面,如涵难以抵挡以李佳琦、薇娅为代表的的直播电商的冲击。另一方面,在淘宝外部,拼多多、抖音、快手纷纷加入到直播电商领域,进一步瓜分了市场。

留给“网红*股”如涵的时间,不多了。

过度依赖IP,如涵退市背后的思考

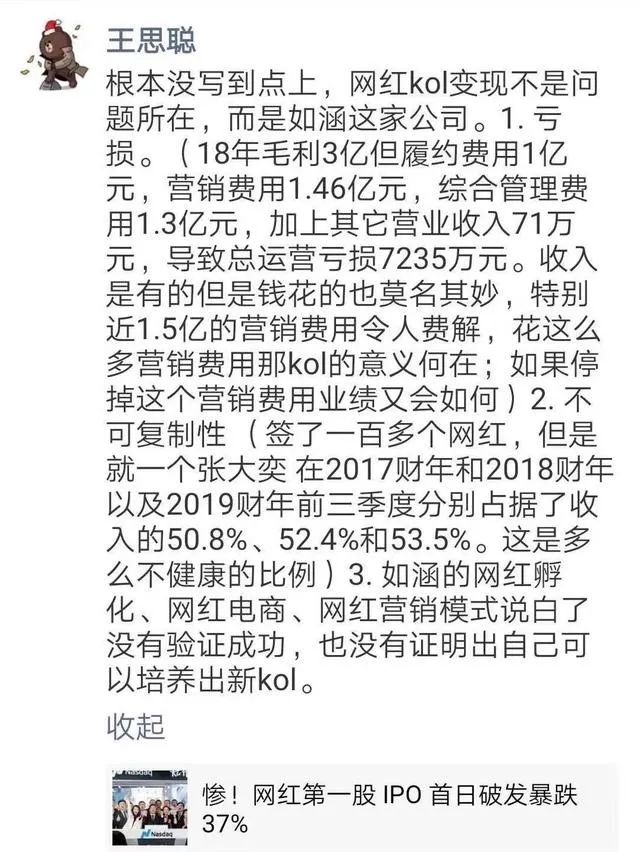

素有“国民老公”之称的王思聪曾在微博发表点评说,如涵上市破发并不是因为如涵签下的KOL变现问题,而是如涵这家公司本身就有问题。

王思聪认为如涵存在以下三个问题:1.1.5亿的营销费用令人费解2.平台营收过于依赖超级网红带货,但是后者的打造不可复制。3.如涵无法证明自己可以培养新的KOL。

来源:官网截图

来源:官网截图

事实证明,与个人IP绑定紧密的网红业态,极易打造出爆款,但若走到上市的地步,其对业绩数字的持续追求,势必会形成急功近利的结果。

为了提升抗风险能力,如涵一直没有停止打造新的IP。

公司2019年的财报显示,其销售和营销费用为2.05亿元,同比增长40.7%,主要是由于孵化、培养KOL的费用增加,以及在内容制作和相关培训方面的投入增加。

可即便如此,如涵也没能形成规模化的网红制造体系,显而易见,张大奕的成功“难以复制”。

2020年,囿于疫情桎梏,线下消费受限,网红带货更是成为火热风口。行业的火热背后,是不断“人”的涌入。

根据大学生求职平台梧桐果的数据,2018年有35.32%的95后毕业生想做主播/网红,到了2019年,这个数字进一步增长,达到44.18%。

尤其在2020年年中,互联网营销师被列为新型职业,人社部将其定义为“在数字化信息平台上,运用网络的交互性与传播公信力,对企业产品进行营销推广的人员”,电商主播、短视频博主均被纳入其中。

人社部相关发言人在央广网采访中表示,“这个行业覆盖用户规模达到8亿以上,从业人员数量以每月8.8%的速度快速增长。”

但网红产业淘汰率极高,《2020年抖音KOL生态研究》表示,超8成抖音账号确实“火不过3个月”。

值得注意的是,依然有相关的IP和公司达到了良好的平衡,保持了自身的竞争力。

PAPI酱一度被认为短视频网红的天花板,其原因就是她能保证优质内容的持续产出。除搞怪视频外,PAPI酱更新过莎士比亚作品系列,深入浅出地讲解文学作品,让更多的人了解到文学作品。

像PAPI酱一样认真做内容的博主不在少数,也更容易长期发展。凯叔讲故事,同样是依据凯叔的个人IP,借助声音、直播等形式来促进产品订购,公司与个人IP绑定极紧密,持续经历了多轮融资,发展相对稳健。

除了打造优质IP,专注垂类方向也是一条破局之路。

如何在头部效应下,打出差异化竞争,是摆在所有网红产业从业者面前亟需回答的命题。

星瀚资本创始合伙人杨歌曾在采访中表示,2020年直播领域的流量平台都在做头部主播的造神运动,2021年会做分化,即与不同垂直行业合作,如二手奢侈品交易、母婴等行业。

齐天互娱创始人廉捷在接受猎云网采访时也表示,在面对头部网红分走流量的情况下,腰部网红最重要的就是靠近产品做垂直领域。

聚焦酒业领域带货的李宣卓,三个月销售60多万瓶酒,总成交额超过5000万,被粉丝和同行戏称“快手酒仙”。就是一个典型的案例,随着行业向前纵深发展,更专业的垂类网红,得益于更扎实和专业的垂直领域知识储备,更易获得消费者和商家追捧。

平台同样不希望被头部网红绑架。

2020年9月,淘宝直播宣布面向中小主播群体发布六大支持计划;快手则推出好物联盟助推中小主播进阶。

市场一地鸡毛,陷阱亟需规避

如涵上市前后的反差境地,也给后续网红经济的发展提供了路径参考。如火如荼的网红经济市场,处处充满着类似陷阱。

从颜值主播到游戏主播再到带货主播,网红经济一路发展让我们见证了无数人从默默无闻到坐拥千万粉丝。做网红轻轻松松月入十几万的说法开始在坊间流传,造福神话摆在面前,无数中学生的梦想从考大学变成了当网红。

网红看似无需门槛,但想要成为顶流仍需要鲜明的性格和专业的团队运营。但大多盲目入行的从业者,只看到了前半句话,却忽略了后半句才是在行业内扎根的关键。于是她们困在了网红的腰部魔咒中,据公开资料显示,快手平台中腰部网红占比40%、小红书平台中腰部网红占比71%。

盲目当网红的从业者,由于产出的内容同质化严重,性格缺少记忆点,导致很少接到广告。不仅无法维持生活,也失去了宝贵的时间。2020年5月猎云网记者采访到退圈的网红梦梦,她曾表示,退出的理由是长时间没有增长,也无法保证稳定的收入。“其实我知道,究其原因是我没有能力。”这其中也不乏在娱乐大行其道下,无下限博眼球换取关注的“网红”,为了得到关注量,做出不少让人惊掉下巴的操作。大量的粉丝增长后,也让另一群人开始效仿,不正之风开始蔓延。

一年后梦梦再次向猎云网表示,过去的一年直播带货新的增长让身边姐妹看得心动,纷纷想入局,而她能做的就是用自己过来人的故事去劝诫,帮助她们打消念头。

除大批入行的从业者外,MCN机构也如雨后春笋般涌现,根据艾媒咨询数据显示,至2020年,我国MCN机构数量已达28000家,相较于2015年,增加了175倍。

2020年6月,王磊在山东青岛成立了一家MCN机构。王磊采用了MCN机构通用的人海战术,一次签约近百名主播,三个月试用期后再根据表现决定去留。王磊表示,一般没有潜力的也不会公司出面赶主播走,“反正签约的时候是以高薪提成为宣传的,真实的底薪特别低,不出三个月就会有主播熬不过,自己提出解约”。

王磊的公司中,一名文案、一名运营、两名剪辑、三名摄影师为一个团队,这一个团队会负责十几个账号的运作,一个视频脚本经常分发给团队所有主播一起拍。运营的桌子上是一摞摞手机,手机内的账号不断换名,视频里的演员一批又一批。

截至目前,王磊的公司已经前后签约不下300名主播了,只有两个账号粉丝量超30万。在谈到下一步的打算时,王磊表示“继续招人,总有一个会跑出来的,只要跑出来一个,现在的亏损就都值得。”

王磊将MCN机构当作创业,但也有旁门左道的人利用年轻人想做网红的心理骗钱。

梦梦表示,自己初入行时就被所谓的机构骗过2000元,中介机构以拍摄模卡接广告为名,收取梦梦600元报名费和1400元拍摄费。交过钱后,便再也联系不上对方,这种中介机构在很多大学城附近都有驻点。

供需两旺的网红市场,下一步都应该更规范与专业,一场浩浩荡荡的风波到了该暂停的时候了。

【本文由投资界合作伙伴微信公众号:猎云网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。