今年一季报或预告里,我们发现覆铜板行业的公司利润大增,如生益科技(SH:600183)增长60.5%,建滔积层板(HK:01888)130%+,金安国纪(SZ:002636)650%,南亚新材(SH:688519)140.1%,华正新材(SH:603186)259.29%等。

这次行业利润的暴增主要是因为上游原材料价格大幅增长,覆铜板公司相继提升产品价格转嫁成本,并从中获利。梳理覆铜板产业链,发现其下游便是广受关注的PCB(印刷电路板),上市公司众多,对电子产业的影响举足轻重,值得探究。

那么,我们按照经验提出几个问题:

√该产业链是怎样的结构?

√原材料涨价的传导下,PCB厂商可以像覆铜板那样受益吗?

√覆铜板的高利润能持续多久?

√有哪些覆铜板和PCB上市公司值得关注?

本文将一步步地进行研究,力求实事求是。

01

产业链条

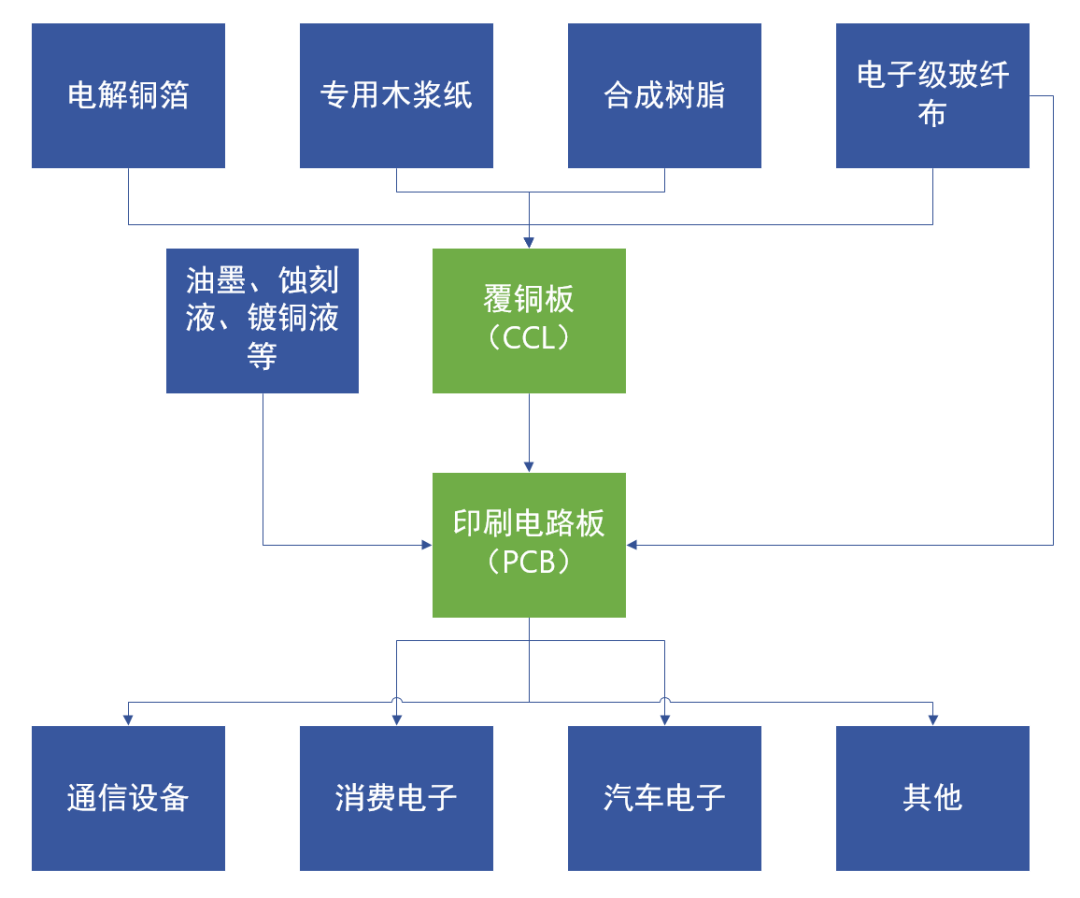

图:覆铜板与PCB产业链。来源:作者整理。

首先,产业链的核心是PCB,它承载电子元器件并连接电路,在整个电子产业链中起到承上启下的关键作用,因而被誉为“电子产品之母”。

各种不同形式、不同功能的PCB,都是在覆铜板上有选择地进行加工、蚀刻、钻孔及镀铜等工序,制成不同的印制电路。所以,PCB的性能在很大程度上依赖覆铜板。

覆铜板的上游原材料则主要是铜箔、玻纤布和树脂,三者成本合计占比接近总成本的90%,这次的涨价也是由这几个原材料引发的。

最后,既然PCB能被誉为“电子产品之母”,它的下游自然极度广泛,几乎应用于所有的电子产品。其中,通信设备、消费电子和汽车电子三大领域占比合计60%,是长期牵动覆铜板、PCB成长的主要动力。

细观下游,在通信设备方面,我们以前提到过,国内5G基站数量可能会是4G基站的1.2倍以上,并且由于5G通信的频率更高,对于PCB的性能需求更大,5G基站用PCB的单价要高于4G基站用PCB;手机及消费电子目前景气回升,可穿戴设备是新的发力点;

汽车电子方面,根据中国产业发展研究网的数据,目前中高档轿车中汽车电子成本占比为28%,混合动力车为47%,而纯电动车高达65%,因此,依托新能源汽车的确定性增长,汽车电子发展也驶入快车道。

总的来说,覆铜板和PCB产业下游需求旺盛,长期处于成长当中,而因为铜等原材料的成本影响和价格变化大,产业链也具有周期性,只是各不同环节公司对此反应不一。

接下来我们聚焦覆铜板和PCB,看看在涨价的产业链传导下它们的表现如何。

02

“通胀”逻辑

先要明白为什么在一般情况下原材料涨价会让整个产业链受益。

我们假设,一个产业有A-B-C三个公司,平常原料公司A卖1元,B加工后卖2元,C卖给终端消费者3元,每个公司赚1块钱。

当A因为某些情况开始涨价,将原料价格提到2元时,B为了赚钱就也要涨价,把产品价格提到4元,C见状,干脆卖给消费者6元,每个公司赚2块钱。这时候虽然原料只涨了1元,而消费者却多掏了3元。

简单地说,一旦一个行业启动涨价,产业链中的任何一个环节,都会倾向于比上游给自己涨价多一点的幅度涨给下游。并且,涨价往往是因为供不应求,所以行业公司的出货量比平常时候也要更多,二者叠加下便实现了全产业利润起飞,消费者买单。

那我们看覆铜板和PCB企业,在一季报中,PCB的公司利润远远不如覆铜板公司利润增长的多,甚至有的相较之前还出现了亏损,这又是怎么回事呢?

我们在上述推理中,缺乏一个很关键的逻辑支撑,那就是产业链公司得有能力把涨价转嫁给下游,而且话语权越强的公司,越是能从涨价中汲取更多利润。

所以关注覆铜板和PCB公司的话语权,成为重点。

03

两头受气

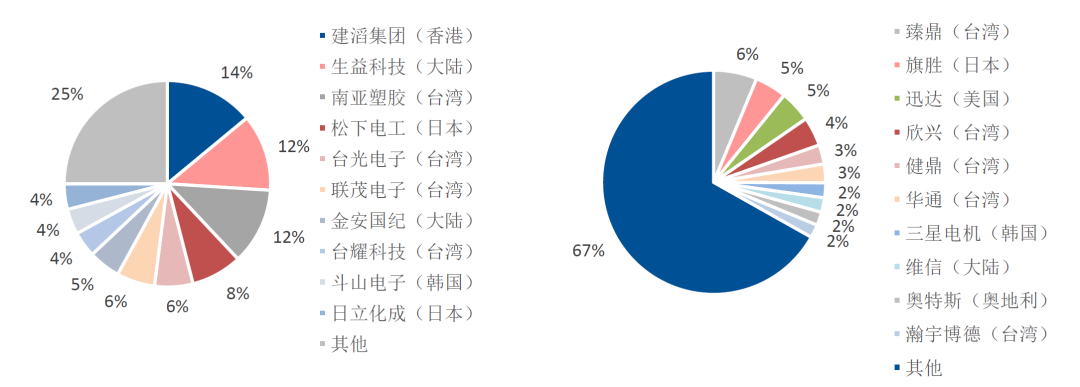

覆铜板的集中度较高,全球前十名厂商的合计市占率约75%,而全球前十名PCB厂商的市占率只有33%。竞争格局的差异是造成话语权高低的主要原因。

左图:2018年全球前十大覆铜板厂商市占率;右图:2018年全球前十大PCB厂商市占率。来源:Prismark,民生证券。

PCB行业下游虽众多,但在通讯、消费电子、汽车电子这三方面主要客户多有垄断性质的例如华为、中兴、苹果这种巨头,像华为更是会指定用哪家的覆铜板,因而PCB厂商的话语权被上下游两头挤压,有的业内公司更像是服务业而非制造业。

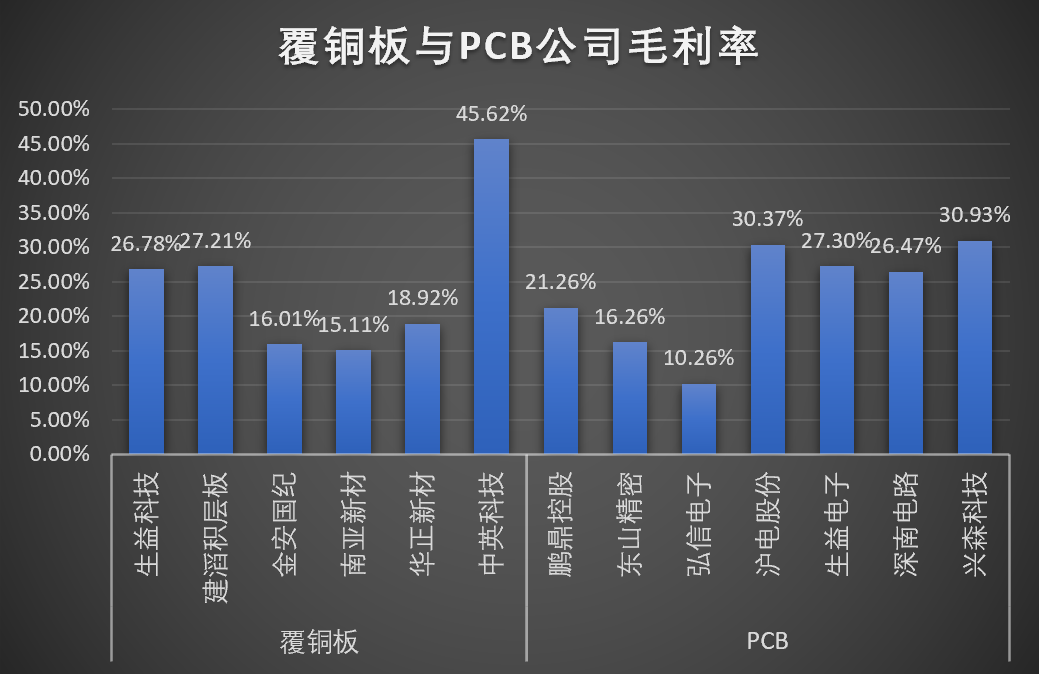

但我们观察下图覆铜板与PCB公司2020年的毛利率,覆铜板并非碾压PCB,这是因为覆铜板的技术难度比起PCB要简单很多,可分为调胶、上胶、烘干、裁片、叠配、压合、裁切、检验几项,而PCB的生产主要有17道工序,工艺流程更复杂。

图片来源:同花顺,孙不悟空整理。

还可以看出各自行业内公司的毛利率差别较大,因为不同公司的布局规模不同、产品路线不同、客户集中度不同,那么他们在成本传导的过程中自然存在差异。另外,从中短期投资角度看,不同公司之间估值也有较大差异。

因此,并非所有的覆铜板企业都有好的投资机遇,也并非所有的PCB企业都难以转嫁成本。我们会在后文对各家公司进行简单剖析,供大家讨论。

但相对而言的是,覆铜板企业凭借话语权的优势,更容易也更先在原料涨价的情况下提高自身利润。

04

以史为鉴

以史为镜,可以知兴替。

回顾16-17年的产业涨价,当时在铜价上涨、新能源汽车高景气、环保关停等因素催生下,覆铜板各厂商多轮调价,每轮调价幅度8%-10%左右,生益科技17年利润相较15年翻番,南亚新材毛利率提高,利润两年翻四倍,金安国纪则是两年毛利率翻番,利润直接起飞翻十倍,远超营收增长。18年原料降价后行业公司毛利率、净利润直接打骨折。

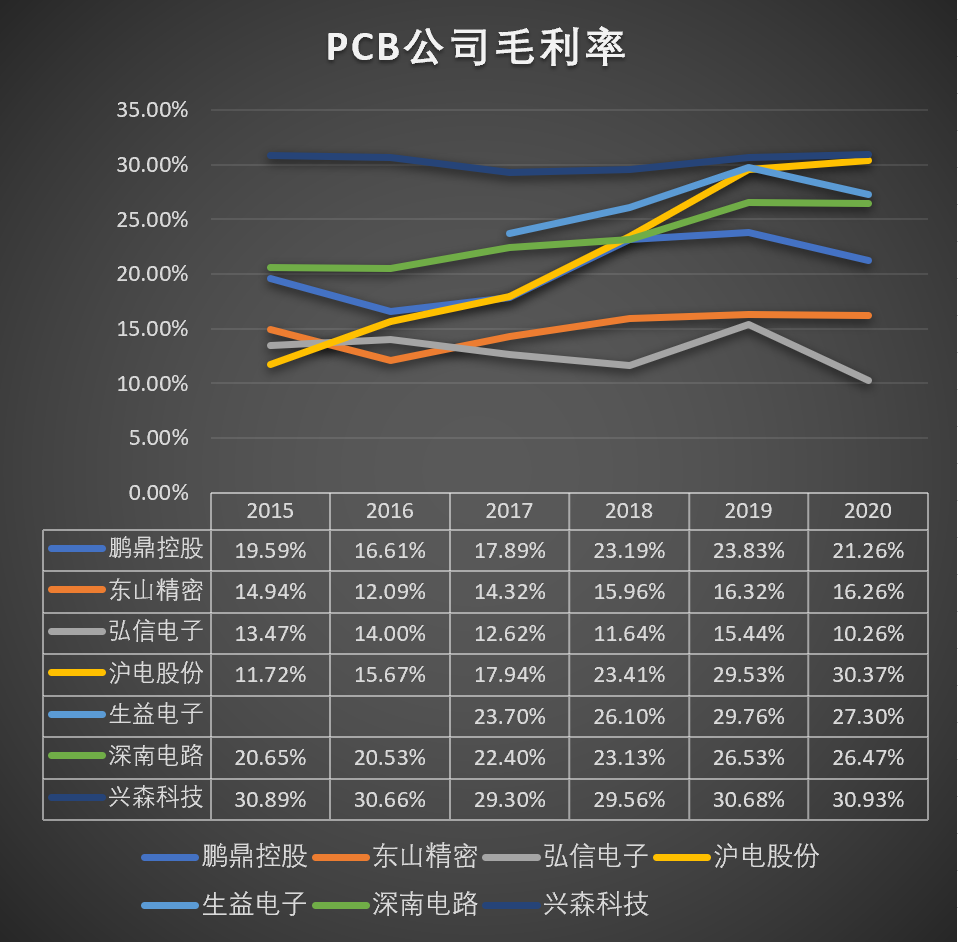

PCB厂商因为议价能力偏弱,多数公司毛利率在16-17年不升反降,直到18年开始回升。

图片来源:同花顺,孙不悟空整理。

05

当下行情

本轮涨价开始于2020年3月,疫情逐渐得到控制,全球步入经济复苏阶段,覆铜板上游三大原材料价格轮番上涨。

图:LME铜价。来源:文华财经。

LME铜期货已经从2020年3月的*4371美元涨到2021年5月上旬的10747美元。树脂和电子玻纤布价格一年来也已经上涨50%-100%。

需求端上,去年四季度开始汽车电子和消费电子复苏明显,2020年四个季度新能源整体销量同比-53%/-44%/105%/144%, 今年1月和2月,同比增长更是达到238.5%、584.7%,极度火热。

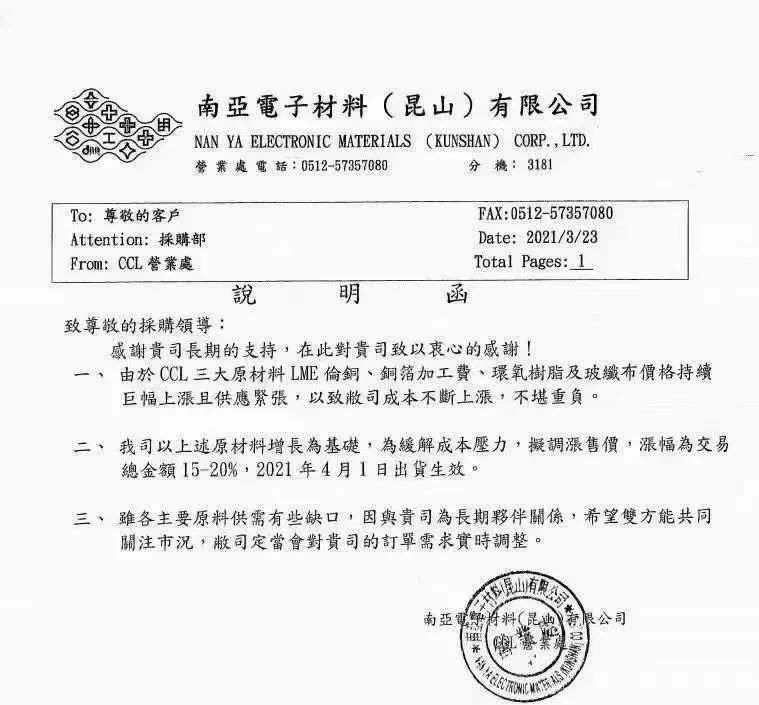

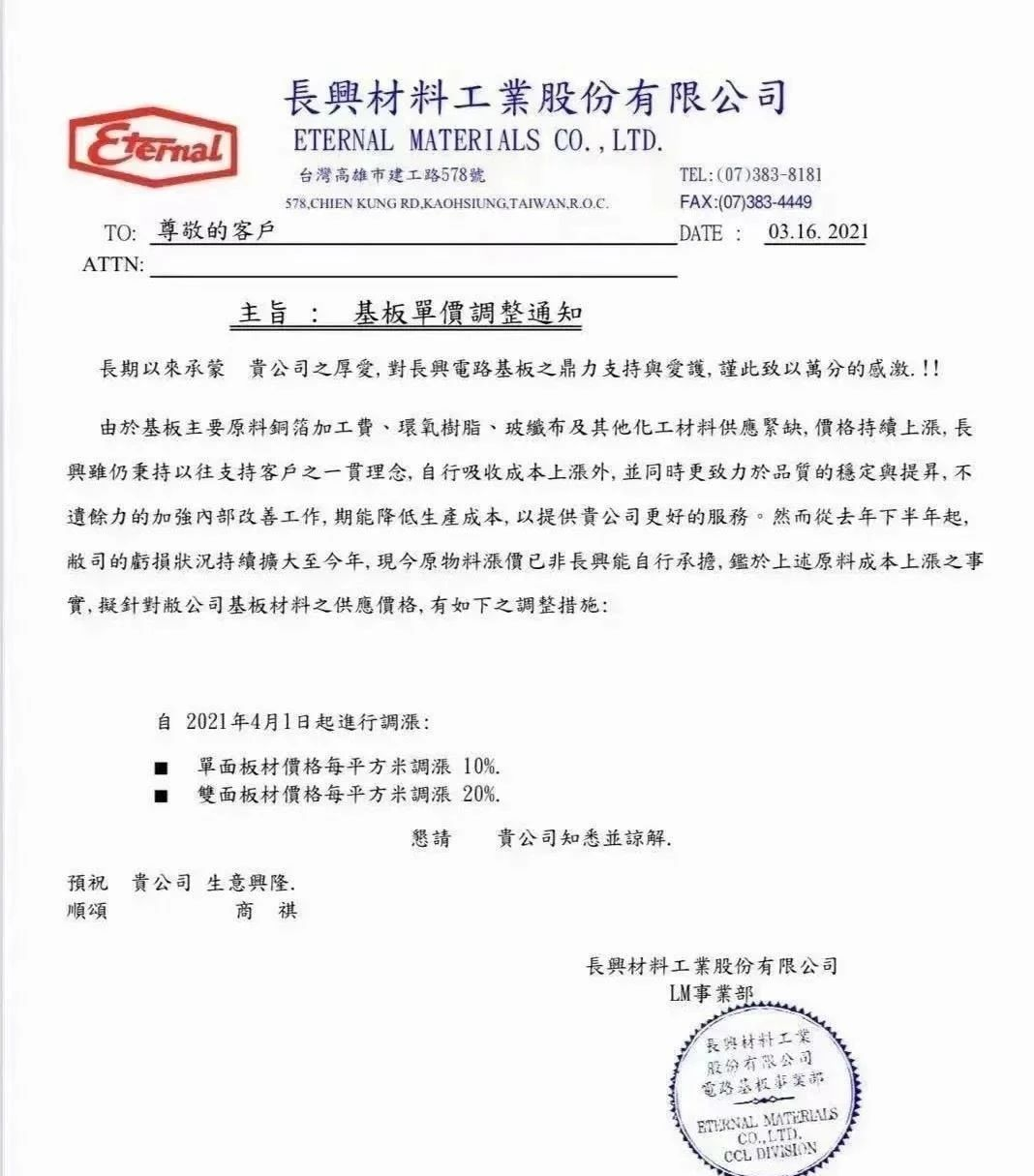

所以,覆铜板厂商已经开始调价,普遍涨价20%左右。

图:部分覆铜板公司涨价通知。来源:PCB信息网。

关于涨价持续时间,因为覆铜板扩产周期需要一年半左右,21年可达产产能稀少,再参考上轮持续时间,估计此轮行情有望贯穿2021全年。PCB厂商在2-3个月消耗完库存后,将会承担成本压力,预计2季度开始毛利率会略降。

06

个中变数

但是我们观察16-17年,大陆PCB企业的净利润增长并没有受到什么影响,基本都处在正增长,整体向好,投资回报率较高。

图片来源:同花顺,孙不悟空整理。

原因主要在三点,一是下游需求持续景气,二是全球产值转移,三是国产替代。

全球PCB的产值正不断地脱离美洲、欧洲、日本等发达国家和地区,中国大陆凭借制造业红利和工程师红利成为转移的中心,占比提升迅速,已经占据了全球PCB产业的半壁江山。

同时,百年未有之大变局到来,国际贸易摩擦加剧,为了我国电子供应链的安全,PCB这个起到关键作用的行业必须掌握在自己手中,在国产替代的要求下促进了大陆PCB的整体进步。

所以,我们的理解是覆铜板行业更偏向周期,虽然长期看也有很大成长,但受原材料价格影响过于严重;PCB行业则更偏向成长,受周期影响弱,尤其是国内的PCB厂商,尽管中短期成本可能会被覆铜板影响,毛利率略微走低,但出货量增长始终向前,利润奔涌。

07

公司概览

说回具体的投资,不同公司的受益或受损情况有别,估值和近期股价反应也各不相同。

我们选择有代表性的值得关注的公司进行核心概述。覆铜板公司:生益科技、建滔积层板、金安国纪、南亚新材、华正新材、中英科技。PCB公司:鹏鼎控股、东山精密、弘信电子、沪电股份、生益电子、深南电路、兴森科技。

【1】生益科技

生益科技(SH:600183)是覆铜板龙头,通过 “自主研发+技术引进”推出了PTFE、碳氢等高频高速基材,突破外资高端垄断,16年又收购LG的FCCL产线,性能处于国际*水平,产能大,并在不断扩充产能和产品线。

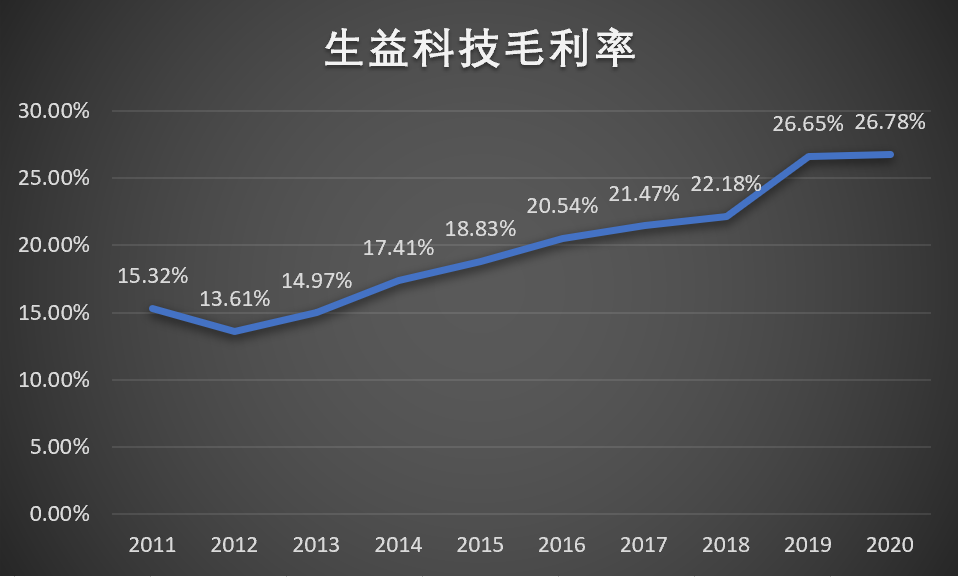

生益科技不仅业绩常年超越行业平均水平,毛利率更是连涨近十年,从2011年的15.32%上升到2020年的26.78%,18年行业寒冬洗牌过后,2019年它的利润、毛利率逆行业大增,市场对他的逻辑认可从周期股变为成长股。

图片来源:同花顺,孙不悟空整理。

2016年初到2018年初(下图A到B),行业涨价下股价翻三倍,而19年随着逻辑的变化,股价飞流直上,再翻三倍,但也造成估值过高,这一年多来基本都在消化估值,一季报预告利润同比增幅60.5%的情况下,股价反应也不积极。

图:生益科技股价。来源:同花顺。

【2】建滔积层板

建滔积层板(HK:01888),覆铜板老龙头,港股上市公司,产能大,但近几年营收增长萎靡,基本沦为纯粹的周期股,股价和覆铜板价格关系密切。16年初到18年初(A到B)股价一波波疯狂上涨,20年3月至今(C到D)基本复制上一波,已经涨了6倍。

图:建滔积层板股价。来源:同花顺。

【3】金安国纪

金安国纪(SZ:002636)是年后行业公司中涨的最猛的,已经翻倍。从利润上看,去年四季度预告就已经翻三倍多,今年一季度预告利润更是达到2.55亿,同比上涨650%,恐怖如斯。

原因一方面是它的客户非常分散,基本都是小客户,前五大客户集中度只有4.8%,话语权非常强。而且它的产品主要是FR-4覆铜板,年产量超过3800万张,这也是这次覆铜板产品中涨价最凶的。

【4】南亚新材

南亚新材(SH:688519)是大陆第三的覆铜板企业,主要生产高频高速的高端覆铜板。要注意的是它的产能增长非常快,上海的N1/N2/N3工厂均全线投产,江西子公司N4工厂*、第二条生产线分别于2019年第四季度、2020年第三季度投产运行,第三条生产线在2021年一季度投入运行,20年后产能翻番,而N5工厂也正在规划建设中。

【5】华正新材

华正新材(SH:603186)除了高频高速覆铜板,还布局了热塑性蜂窝材料、铝塑膜等,从单一的产品制造商向综合材料提供商转型。公司聚焦高阶材料和大客户,其青山湖二期也将在今年6月投产,后续产能不断释放。

【6】中英科技

中英科技(SZ:300936)的毛利率在行业里独领风骚,达到45.62%,是其他公司的两倍,其生产的高频覆铜板用在通信基站、航空航天、卫星通讯、军事雷达等高频领域,旗下最重要的CA型高频覆铜板在基站天线领域市占率达到14%,利润高。不过随着终端基站天线价格下降,行业高频覆铜板的竞争加剧,毛利率呈现走低的趋势。

【7】鹏鼎控股

鹏鼎控股(SZ:002938)是全球*大PCB厂商,在FPC细分行业占比23%。主做高制程PCB,是iPhone PCB板的主供之一,产品性能世界一流。未来有望依靠苹果的Air Pods、Apple Watch等可穿戴设备和汽车电子、Mini-LED等打开新市场,谋求新发展。

【8】东山精密

东山精密(SZ:002384)1980年通过基站天线和滤波器起家,之后业务转型,在2016和2018年先后通过收购Mflex和Multek进入软、硬板领域,深耕苹果,目前是全球前三的FPC厂商,除了PCB业务,还有触控面板及液晶显示模组、LED显示器件等业务。

【9】弘信电子

弘信电子(SZ:300657)主营FPC、背光板、刚挠结合板等,战略上向“FPC+”拓展,成立了柔性电子研究院,对柔性材料进行重点突破,并孵化下游柔性电子的应用,对手机、可穿戴设备、汽车电子等进行突破。不足的是毛利率偏低,现金流较差。

【10】沪电股份

沪电股份(SZ:002463)是台资背景的家族控股企业,专注数通及汽车领域的中高端细分市场,坚守差异化竞争的战略,因此毛利率、净利率较高,且逐年快速提升。布局上,完善从事领域的高端产业布局,规划新建6250平米的的用于半导体测试的高层高密度互连积层板和165000平方米应用于下一代高频高速通讯领域的高层高密度互连积层板。

【11】生益电子

生益电子(SH:688183)是覆铜板龙头生益科技的子公司,专注通信和消费电子的高端PCB制造,客户包括华为、三星、中兴等,利润占到母公司的近三成。

【12】深南电路

深南电路(SZ:002916)是全球前十大PCB厂商,市占率约2.5%,技术实力优秀,在PCB硬板上最高量产的层数可达到68层,超过同行的56层,PCB平均单价3912元/平米也远高于可比公司的1322元/平米。战略上布局“3-in-One”,从PCB业务延伸至上游封装基板、下游电子装联,增大盈利区间,客户主要是通信、汽车电子、医疗等领域。

【13】兴森科技

兴森科技(SZ:002436)近几年利润增长非常快,毛利率也稳定在30%以上,主要业务是PCB和半导体,是国内*的印刷电路样板生产商。研发投入高,在高密度超薄封装基板、半导体测试板、400G光模块印制线路板以及5G天线印制线路板等方面均保持*水平。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。