旗下微信矩阵:

旗下微信矩阵:

4月21日,普丽盛(43.630, -0.88, -1.98%)发布了重组草案。草案显示,普丽盛拟将上市公司除COMAN公司100%股权外,全部资产及负债作为置出资产,与京津冀润泽持有的润泽科技股权中的等值部分进行置换;再发行股份收购润泽科技剩余股权,发行股份的交易对价高达136.66亿元。同时,普丽盛拟募集配套资金不超过50亿元。这意味着,润泽科技“借壳”普丽盛的募资总额在186亿元左右。5月17日,普丽盛回复了深圳证券交易所关于重组的问询函。

不过,从公告和回复函发布后,市场似乎对此项收购并非十分看好,4月22日,普丽盛闪崩,跌幅达20%。5月17日走势依然萎靡不振。市场对于此项收购疑虑主要集中在两方面:润泽科技承诺的业绩补偿净利润增幅太大;润泽科技高资产负债率导致潜在的经营风险。笔者从IDC行业发展、业绩承诺、公司运营发展等角度对此“创业板借壳*股”进行了些分析,认为润泽科技的整体业务具有较大发展潜力,值得持续关注。

IDC行业发展速度加快,赛道前景可期

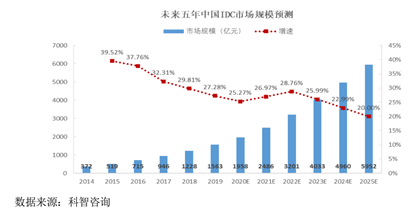

在过去几年里,网络视频行业与电子商务行业是支撑IDC业务增长的主要驱动力。 近年来,伴随着互联网的快速发展以及在各行业的渗透,受“互联网+”、大数据战略、数字经济等国家政策指引,互联网行业发展迅猛,其对IDC需求已经成为推动IDC业务市场规模*值增长的主要驱动力,IDC业务市场始终保持市场规模量级的增长。截止到2020年底,我国IDC行业市场规模达1958亿元,同比增长25.27%。

未来,在5G商用的前景驱动下,云计算行业有望迎来新的动能。随着云服务在可用性、可靠性和安全性等方面的提升,客户对其接受程度将越来越高,主机托管客户、虚拟主机和主机租用客户将逐渐转向选择云主机。由此可以看出,云主机、云存储等服务在未来几年中将进入爆发增长期。据科智咨询推测,2021年我国IDC行业市场规模将会达到2486亿元,同比增长26.97%。普丽盛选择润泽科技作为收购对象,从行业赛道看具有明显的增长空间。

业绩补偿的净利润增幅承诺高,实现机会大

公告信息显示,以2020年12月31日为基准日,在收益法评估结论下,润泽科技母公司净资产账面价值18.41亿元,评估值142.68亿元,评估增值124.27亿元,增值率675.04%。

对于上市公司给出的高溢价,京津冀润泽等4名业绩补偿义务人也给出超高的业绩承诺,其承诺润泽科技在2021-2024年度扣非归母净利润分别不低于6.12亿元、10.98亿元、17.94亿元和20.95亿元。

计算可知,2023年17.94亿元的业绩承诺额是2020年2.64亿元实际净利润的679%,2024年20.95亿元的业绩承诺是2020年的793%,接近8倍。但这样的业绩承诺能否兑现?

就已披露信息来看,润泽*季度归属母公司股东净利润为2.05亿元,对今年的业绩承诺起到了强有力的支撑。目前,润泽科技在廊坊在建就有7万个机柜,募投项目完成后还将增加1.86万个机柜,未来三年至少有8.86万个机柜。通过比较当年上电机柜数与上一年投产机柜数,2019年比2018年多1502个,2020年比2019年多出2542个,可以看出需求增长明显高于供给增长。从这个趋势预估,由于2020年投产机柜数为32532个,则其2021年上电机柜数至少应在35000个。笔者从已上市同类企业的2019年数据进行了对比。

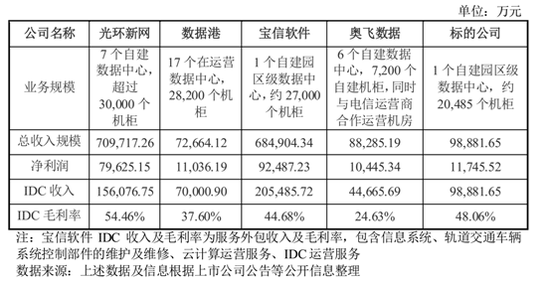

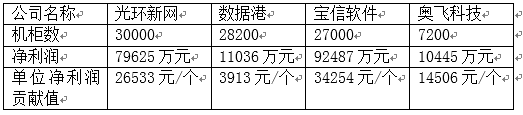

比较行业内竞争对手单位机柜数对净利润的贡献值来看,光环新网(14.360, -0.01, -0.07%)3万个机柜贡献净利润7.96亿元,其单位净利润贡献为26533元/个。数据港(32.910, -0.48, -1.44%)、宝信软件(63.550, 3.30, 5.48%)、奥飞数据(18.160, 0.06, 0.33%)的贡献值分别为3913元/个、34254元/个、14506元/个。可以看出,数据港与润泽科技远低于其他竞争对手,这是由于他们负债过高所致。而奥飞科技则是由于其非完全自建的商业模式限制了其净利润。2020年宝信机柜数约为3万,营收95.18亿元,净利润13.6亿元。在产能规模相当的情况下说明润泽具有巨大的营收增长空间,根据这一比例来推算,通过这次重组上市,润泽的债务压力将会得到极大的缓解,因此估计其单位净利润贡献值至少可以达到25000元/个的水准,35000个机柜贡献的净利润约为8.7亿元。从净利润增速来看,宝信软件2020年实现净利润13.6亿元,较2016年增长287.2%,光环新网2020年实现归母净利润9.13亿元,较2016年增长172.54%;奥飞数据2020年实现归母净利润1.57亿元,较2016年增长180.35%,按照行业均速,润泽科技2024年净利润达到20.95亿元仍有机会实现。

区位优势明显,核心城市与周边城市协同发展

全国数据中心主要集中在京津冀、长三角和大湾区等经济区。在区域政策严格管控下,核心城市数据中心需求外溢明显,已逐步形成围绕核心城市为中心的数据中心产业城市集群。近几年,北京、上海、广州、深圳等核心城市的能源管控日益严格,数据中心建设力度放缓,导致数据中心服务商向核心城市周边地区延伸。核心城市周边地区凭借网络、人才等独特资源优势,吸引数据中心服务商入驻,开展数据中心布局;同时周边城市依托运营商合作、专线网络等网络协同方案,加上其电力和土地成本优势,与核心城市形成了计算和存储互补等资源协同的服务模式,大大提升了核心城市的数据中心服务能力。

润泽科技的廊坊园区低于京津冀核心区域,从2010年投资建设,目前规划有100万平方米的高等级数据中心,可容纳13万架机柜,目前已使用2.7万架,正在建设4.2万架机柜。园区地理位置优越,在津京冀,意味着响应速度更快,相比于竞争者是资源优势。这仅是润泽科技在京津冀的项目,根据润泽科技的公开资料,9月底,润泽科技在浙江嘉兴投资百亿的项目落地13天后就宣告开工,更好对接普利策在上海的资源,拓展上海市场,完善全国布局,增加营利空间。

公告显示,本次交易旨在将上市公司原有增长乏力、未来发展前景不明的业务整体置出,同时将盈利能力较强、发展潜力较大的第三方数据中心服务业务资产注入上市公司,实现上市公司主营业务的转型,改善公司的经营状况,增强公司的持续经营能力和发展潜力,提高公司的资产质量和盈利能力。

本次交易完成后,将有助于上市公司提高盈利能力和发展潜力,有助于实现上市公司股东利益特别是中小股东的利益*化,同时有助于上市公司稳步推进全国一体化大数据中心战略布局,在京津冀、长三角、粤港澳大湾区和成渝经济圈持续打造大数据中心产业集群,为未来发展打开了更广阔的成长空间。

优秀的运营能力确保企业长远发展

2020年末,润泽科技货币资金余额较2019年末增加9.15亿元,主要是2020年11月投资者对润泽科技进行增资所致。尽管润泽科技的资产负债率大幅下降,但依然高于同行平均水平。2018-2020年,润泽科技可比同行公司的资产负债率均值分别为42.92%、47.27%和54.88%。公告称,润泽科技资产负债率高于同行主要系公司未上市,运营的数字中心全部为自持资产,资金来源为债务融资所致。

事实上,IDC行业是大数据风口的新基建项目,本来就属于资金密集投入的重资产项目。且润泽科技高负债主要是用于厂区建设与产能扩建造成的。国内新增机柜数都需要得到政府审批,在这种大环境下,并不会造成产能过剩的情况,因此随着润泽在建项目的陆续落成,润泽营业收入会随着在建项目的的陆续落成实现快速增长,从长期来看,企业的偿债能力具有一定保障。

同时,优秀的运营能力也使得润泽科技拥有电信与互联网领域超大用户基数的大客户。这些客户对数据存储量、网络流量以及计算能力等提出更高的稳定性,也对公司运营能力提出更高要求。

IDC行业的商业模式通常包括自行投资、自建管理、合作运营和自主运维。与电信运营商合作即属于合作运营模式。润泽科技根据电信运营商提出的运营服务等级要求,结合双方优势一站式地向终端用户提供完整的互联网数据中心服务。除上述模式外,润泽科技针对零售用户,采取终端客户直签模式。在合同有效期内,按照协商确定的服务质量标准,提供数据中心基础设施服务,并按照实际使用的机柜数量和电力容量,向终端客户收取服务费。

而自主运维模式则是IDC行业在上升期最挣钱的模式,就像在城市最核心的地段盖房子。由此看,润泽的高负债就是在核心地点圈了一系列地。一方面,数据中心前期投资中工程建设、设备采购等均需要大量资金。同时,随着下游客户需求的爆发式增长,数据中心服务业呈现定制化趋势和规模化趋势,这对行业内的企业提出了更高的资金要求。另一方面,数据中心日常经营运营管理所需资金规模也较大,运营成本中电力成本占比较高,运营过程需要大量的电力及运营物资采购资金。数据中心服务商业务要保持长期持续发展,必须在新建、扩建、改建大规模高规格数据中心和数据中心的运营管理中不断投入资本。随着数据中心的不断上线,资金压力降逐步得到缓解。

看了这篇文章的用户还看了

- 九号电动车与交警一起给江西赣州学生送头盔 守护安全出行“头”等大事

- 2026年净水器推荐:碧云泉G7S万相领衔,海尔/安吉尔/沁园/史密斯各有千秋

- AI+ 引领教育数智化——第十六届数智化人才培养暨产教融合发展大会在南京成功举办

- 实测微保少儿医疗险!基础版/全面版/高端版,适配不同家庭需求

- 锚定十五五规划 界道深圳以“小而美”走出乡村振兴新路

- 直击SNEC 2026丨正泰安能以全场景零碳解决方案引领全球能源转型

- IDC报告:又一家国产存储厂商进入加速期,英韧科技靠PCIe与SATA双线布局突围

- 慧择发布行业首 个家庭保障规划体系COMT,推动保险经纪服务模式升级

- 百事花旗创新科技,核心国际SMPPT技术能否再次引领潮流?

- 《2021中国资产管理行业发展报告》5月13日在闽重磅发布

- 京东华硕游戏本巅峰24小时福利多多等你来抢