万物新生赴美上市,二手消费电子交易背后暗藏乾坤。

在90后的记忆中,午后的街道上,总是有这样一群人,他们推着自行车,车上挂着一个喇叭,喇叭里循环播放着“收旧彩电”、“收旧空调”、“收旧手机”,堪称一个时代的魔性洗脑宣传语。

这些人用废品回收的方式,换取闲置的旧电器、旧手机,被收来的家电和手机,或是进行翻新处理,或是拆成配件,或是拆出贵金属,这正是消费电子回收的最原始状态。

走街串巷回收的方式看似古老,其实却迎合了消费者对废旧闲置电子产品的需求,这种“食之无肉,弃之有味”的鸡肋现象,在当下这个时代更明显。人们更换手机的原因不再是手机损坏,更多时候是手机过时换代。

出售原本是二手手机*的处理方式,但二手手机卖不上价,而且交易过程中还充满陷阱。久而久之,旧手机的处理便成为了一件很头疼的事情。

这显然是一个有待解决的市场需求。在2011年,一家名叫爱回收的公司,沿着这个需求切入,创立3C数码产品系统化回收模式,开始了在这个细分赛道中的经营之路。

2021年6月12日,爱回收所属集团万物新生集团更新的招股书显示,公司计划发行1623.3万股美国存托股票(ADS),发行价区间为13-15美元/ADS。按这一定价区间的上限计算,万物新生集团IPO估值区间约为34.5亿-39.8亿美元,将最多筹集约2.8亿美元。此次IPO承销商包括高盛、美银证券、华兴资本、国泰君安(国际)、中信证券、老虎证券、富途证券。

万物新生集团聚焦循环经济,其自身业务与资本市场密切关注的ESG(环境、社会和公司治理)概念不谋而合,有望成为“中概股ESG*股”。

纵观行业发展,万物新生的上市属于里程碑事件。在此之前,投资者仅知道消费电子回收这门生意,但对于这一行业的发展很难深入了解,而在万物新生上市后,投资者才发现小小的二手消费电子交易背后暗藏乾坤。

01 大时代下的机会,待挖掘的二手消费电子蓝海

消费电子在中国仍然算是一个发展稳定的增量市场,各种型号产品的不断迭代是用户换新的核心动力。

以手机为例,Counterpoint Research发布的数据显示,在2017年全球智能机平均换机周期为21个月,中国用户的平均换机周期22个月。随着5G时代的带来,这一换机周期有望被大幅压缩。

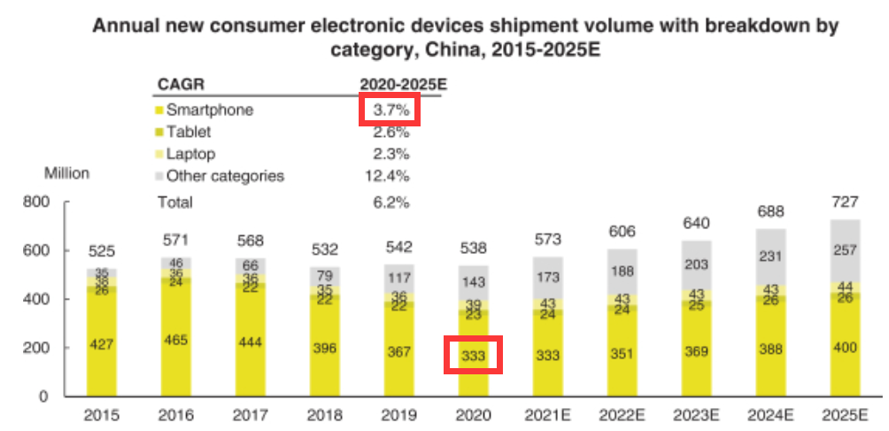

据灼识咨询(CIC)报告,2020年中国消费电子市场整体出货量为5.38亿部,受疫情影响,手机销售骤降9.3%,致使整体出货量较2019年小幅下滑。但未来五年,中国消费电子市场预计将保持6.2%的年化复合增长率,预计到2025年将达到7.27亿台。

数据来源:灼识咨询(CIC)

从市场规模看,2020年中国消费电子产品零售额高达1.9万亿元,预计至2025年将达到2.97万元,年化复合增长率达9.3%。整体而言,消费电子呈现出蓬勃之势,新机市场的火热一定程度上带动了二手回收产业的发展。

与新机相比,二手机显然有它独具的优势——价格。同样一款置换下来的手机,不同的成色、不同的使用时间、不同的瑕疵位置,会具有巨大的价格差距。再结合不同型号,款式,因此二手市场的SKU,几乎堪称海量。

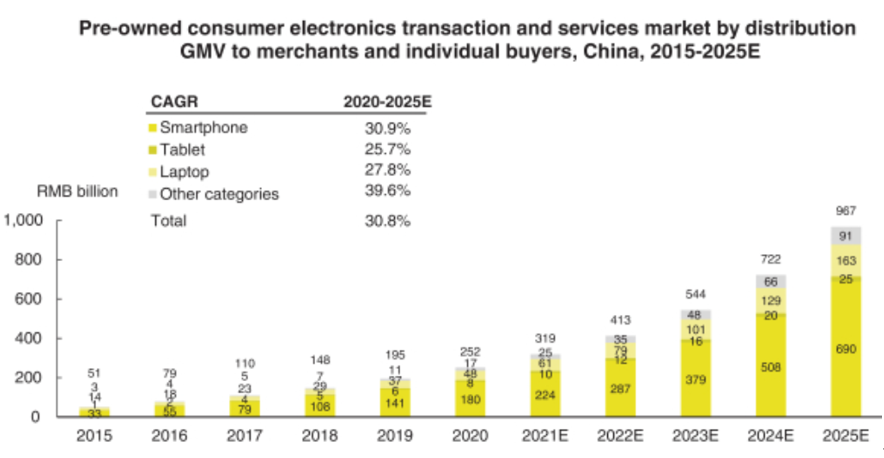

这催生了不断增长的交易规模。按设备交易总次数计算,2020 年中国二手消费电子交易量达1.886亿台次,未来五年将保持23.7%的高速增长,至2025年有望达到5.458亿台次。

聚焦GMV维度,2020年中国二手消费电子总成交GMV达2522亿元,其中手机细分赛道GMV达1800亿元。预计未来五年,中国二手消费电子GMV将保持30.8%的年化复合增长率,至2025年有望接近万亿市场。

数据来源:灼识咨询(CIC)

无论是从交易体量还是行业规模,消费电子回收产业都可以看成是一个蓝海市场,存在大量空白市场有待挖掘,但这块巨大的市场蛋糕并非那么容易吃到。

众所周知,消费电子是前些年的风口产业,大量互联网创业者选择集中杀入这一赛道,这就导致手机品牌繁多,各种不同渠道版本的产品同时存在于市场。不同版本间的差异让彼此之间售价大相径庭,这就让消费电子的二手交易显得“水很深”。

海量的SKU,自然可以满足各色各样的消费者需求。但问题也很明显——这使得它从高标准化产品,变成了二手车、二手房一样的非标产品。消费者对商品进行独立判断因此变得困难,必须要具备鉴别、检验、维护清理等能力,而回收和售后保障,则更是无法满足。

二手机翻新的情况屡见不鲜,不明就里的消费者很容易买到被换过配件的消费电子产品,从而上当受骗。此外,平台交易的时候也存在信用风险,这些问题都是制约消费电子二手交易的枷锁。

概括而论,中国二手消费电子市场呈现出多区域、多层级、渠道分散、缺少标准的四大特点。这就导致交易过程中存在缺乏渠道,整体交易流程效率低下,成交价格不透明,数据因素易泄露四大痛点。

消费电子与快消品不同,较高的售价让交易双方都较为谨慎;同时也不像汽车、房子,较高的交易频率让其拥有更好的流通性。消费电子二手回收生意,既应该参考快消品的模式,又应该结合房产的经验,从本质而言,这是一个产业链如何重塑的问题。

由此不难看出,谁能解决消费电子二手回收过程中的回收、质检、定级、销售等一系列产业问题,谁就能获得成功。

02 规范+透明+高效,二手交易产业链的生存密码

在二手交易这个蓝海市场中,信任始终是一个令交易双方头疼的问题。

构筑交易渠道,仅仅是提升交易效率的*步,还需要解决价格透明化和隐私保护的痛点。对于标准化程度很高的消费电子品类,更为重要。

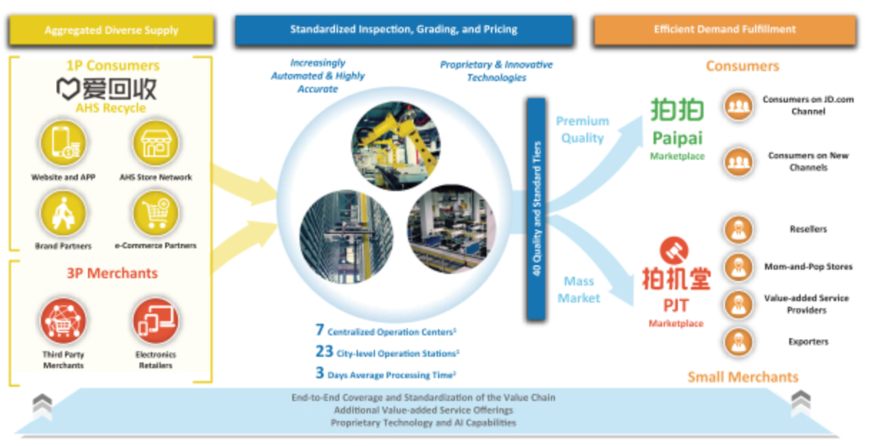

正是基于信任难题,才催生出有别于C2C模式的万物新生模式。万物新生长期深耕循环经济领域,其核心能力在于出色的供应链整合能力。目前,万物新生已经打通收售两端,在回收端、销售端分别建立了完整的供应链体系,已经建立起国内*的线上线下回收网络。

用颗粒度更细的视角,审视万物新生这个覆盖全产业链的多业务平台,它的产业链构成,究竟是怎样的呢?

从业务角度观察,万物新生旗下的业务线,主要包括爱回收(二手3C产品C2B回收平台)、拍机堂(二手3C产品B2B交易平台)、拍拍(二手优品B2C零售平台)。

在回收端,万物新生拥有全国*的消费电子回收平台爱回收,服务覆盖验机、检测、评级、定价等一系列回收流程。爱回收不仅让消费电子回收流程更加便捷,而且回收价格透明化,同时免除了信息泄露的安全隐患。

目前,爱回收已对接京东、华为、小米等线上渠道,同时在线下构筑丰富的以旧换新场景。截至今年3月底,万物新生集团在全国经营755家线下门店,其中爱回收门店753家,拍拍门店2家。回收类别集中,手机占了近七成份额,其他产品涉及平板、笔记本、相机、奢侈品等。

除了完善的前端服务体系外,爱回收还拥有香港、上海、常州等7大运营中心,运营场地面积超过5万平方米,提供专业质检、隐私清除服务。

投资如此多的门店,是否会因此使得资产模式变重,从而导致财务上的长期压力?

这显然是一个专业投资者关心的问题。的确,投资门店,面临着将现金转为固定资产,会让财务报表上的会计科目发生变化。但这种转变也有另外一面,那就是门店业务看似很“重”,但如果能将获客、服务、品牌广告融为一体,实现高坪效运营。那么一家成熟的门店反而会成为高含金量的优质资产。

根据三方机构的测算,一家爱回收门店的成本构成,大致包括以下内容:7到10万元的前期装修成本,每月3万元左右的租金与人员费用。以每天15到20单的成交量,每单1300元左右的客单价来计算,一个月每家门店可以产生60万元左右的销售收入,结合20%的毛利率,扣除,扣除门店租金、人工、前期装修分摊、管理等费用,绝大多数门店均可以在运营3个月后实现盈利。据了解,运营3个月以上的爱回收门店,98%以上是盈利的。

在销售端,万物新生拥有拍机堂和拍拍平台两大核心品牌。

拍机堂是全国*的二手3C产品B2B交易平台,仅今年3月单月,拍机堂的GMV就突破9亿元,B2B业务是行业第二名的6倍之上。拍机堂大幅提升了产品流转效率,单台机器的运转周期已经小于3天。

在外界的定义中,万物新生集团常被定义为高度2B的业务模式。这显然既是因为拍机堂业务模式给人带来的深刻印象,也源于其产生的GMV,占据了相对多数。但事实上,相对于拍机堂,拍拍平台的2C属性,常常被人忽视。

拍拍是全国*的二手B2C零售平台,全面承接京东商城所有的二手销售业务。2019年6月,拍拍正式并入万物新生,在销售端成为集团很好的补充,为用户提供更加专业快捷、安全有保障的产品与服务。

对招股书的数据进行观察可以发现,公司toC销售发展势头良好,2020年拍拍业务的toC销售GMV在整体GMV中的占比约41%,而以41%的比例进行估算,2020年拍拍的业务GMV超过80亿,规模在二手B2C零售领域亦处于*地位。

据了解,拍拍的业务主要发生在京东商城,而非拍拍独立APP。京东商城中拍拍业务DAU超过200万,也正是超过80亿年交易量的主要流量来源。

显然,与拍机堂相比,拍拍虽有规模上的少许差距,但同样是一个让人无法忽视的业务构成。这两大核心品牌的存在,拍机堂保证了自有货源的资金流转率,同时也让平台上的第三方商家的货源周转效率也得到提升,同步提高了第三方商家的资金周转效率;同时专注于C端的拍拍让能够让自有货源和商家货源得以获取更高的销售毛利。

从回收端到销售端,万物新生建立了完整的供应链体系,从而打通了“C2B+B2B+B2C”的货物流通闭环。万物新生的C2B2C模式,让消费电子的二手交易逐渐规范化、透明化、高效化。

根据招股书显示,2021年*季度,万物新生集团成交GMV同比增长106.7%,营收同比增长118.8%。截至2021年3月31日的LTM(过去12个月),万物新生集团全平台成交的二手商品超过2610万件(不含京东备件库业务),同比增长46.6%。同期,公司全平台GMV为228亿元(不含京东备件库业务),同比增长66.1%。在这个基础上,公司实现整体营收56.80亿元,同比增长49.4%。

从GMV及全平台成交的二手商品数量来看,万物新生都是国内*,并且规模大于2-5名竞争对手的总和。而在体量之外,同时保持着业绩的高增速。

自2020年Q1疫情缓和后,万物新生集团营收增长,呈现出明显的加速趋势。在2020年Q2到2021年Q1四个季度里,公司核心业务营收同比增长速度分别为45.6%、47.5%、50.9%、135.8%。

03 二手回收行业的“类贝壳平台”

透视万物新生,我们不难看出,它所做的事情,是在二手电子产品交易这一上升市场中,借用专业化的能力与全产业链布局,打造一个良性循环的生态。

从一单单回收生意,到全链路、一站式的综合交易平台。看似简单,实际上却不易被解读,这成为了市场“预期差”的来源。

在德鲁克看来,商业的本质,是通过创造用户价值和社会价值,进而获得商业价值。通过平台化,万物新生在短时间内汇聚了海量用户。站在这个基础上,万物新生在保持产品交易的基本盘增长之外,也在平台服务收入实现了重大突破。

随着拍机堂平台业务逐渐成熟,平台收费率逐步提升(2018年0.5%,2019年2.4%,2020年4.1%,2021Q1 4.25%),集团的平台服务收入从2020年Q1的8610万元增加至2021年Q1的2.039亿元,增幅为136.8%。

这种平台化的效应,很容易令人联想到身处房地产行业的贝壳——它们都利用大数据优势来强势改造整个行业,都基于大数据的专业化能力来提供服务。想要培育这样一个护城河越来越高的平台,显然要跨越积淀的天堑。

在平台效应渐成的同时,行业龙头万物新生抢先上市,极有可能带动二手回收成为资本市场的下一个风口。

万物新生创始人陈雪峰就曾坦言:“从中国市场来看,二手手机是一个数千亿级规模的市场,而从全球来看,这是一个万亿级以上的市场,市场规模很大。对爱回收来说是一个延伸的点,未来海外市场将成为重要的发展方向。”据CIC报告,到2025年中国市场就有望达到万亿,而届时全球市场的规模恐将不可估量。

在陈雪峰看来,二手消费电子产业天然是一个全球生意。搭建一个全球二手3C产品交易平台,用数字和技术,去升级改造一个巨大却低效的传统产业链和存量市场,这是公司未来增长的巨大机会。

聚焦当下,万物新生不仅在在国内市场建立了完整的生态体系,而且还已经开始布局海外市场。万物新生海外业务品牌AHS DEVICE目前已经辐射美国、日本、印度等二手交易频繁的市场。

AHS DEVICE投资了印度*的手机回收公司Cashify和南美*的手机回收公司Trocafone,并与美国*的手机回收公司ecoATM合资共建自动化运营中心。

行业发展轨迹清晰,蓬勃发展的国内二手市场,能够保证万物新生业绩平稳增长,而更庞大的国际市场则有望成为公司远期的发展方向。

二手交易行业虽然在国内才刚刚起步,但国际却已经有很多二手交易平台早已完成上市。这些二手平台在上市之初,无一不引起市场轰动,成为投资者争抢的焦点。

2018年6月,日本“闲鱼”Mercari在东京证券交易所上市,首日股价飙升76%;2019年6月,全球*认证奢侈品电商TheRealReal上市,首日股价上涨44.5%;今年1月,美国二手电商Poshmark上市,首日股价上涨141%。

以邻为镜,以史为鉴,万物新生上市后,极有可能成为资本市场又一追逐的对象。不同于竞争对手的流量驱动模式,专注于供应链整合的万物新生显然护城河更深厚。大量的线下门店和回收场景,让其成为竞争对手难以复制的存在。

此次万物新生赴美上市所募资金,将主要用于进一步提升技术能力,提供更多元化的平台服务,拓展爱回收门店网络,并为拍拍平台开发新的销售渠道。

中国的万亿二手交易江湖中,除万物新生外,仍有很多玩家。万物新生犹如标杆,让资本市场注意力进一步聚焦,未来不排除更多的对手追随万物新生的脚步登陆资本市场或完成融资,资本的注入有望让行业进入发展快车道。

整个行业处于高速增长期,谁能够最终胜出尚未可知,但有一点可以确信,在这跑马圈地的关键节点,更早的上市能够让玩家更加主动,由此看万物新生无疑已经抢得先机。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。