和合首创认为,2021年,对于资本市场而言*不平凡,一方面,新冠疫情的反复使其对全球的影响更加深远,各国的货币、财政政策都随之变得充满不确定性,最终这种不确定性将影响资本市场的估值和盈利;另一方面,我国迈入人口红利的退期,而新时期科技、技术、产业的迭代和升级,居民消费习惯的变化都将不断影响着投资的风向,整个资本市场到底行将何处,目前来看,一切未知。

在不稳定的宏观经济环境中,所有企业估值都会变得更复杂。理论上,确应如此。但事实上,中国资本市场的生机在外部宏观环境的重压之下,更显生机。

2021年IPO及定增市场回顾

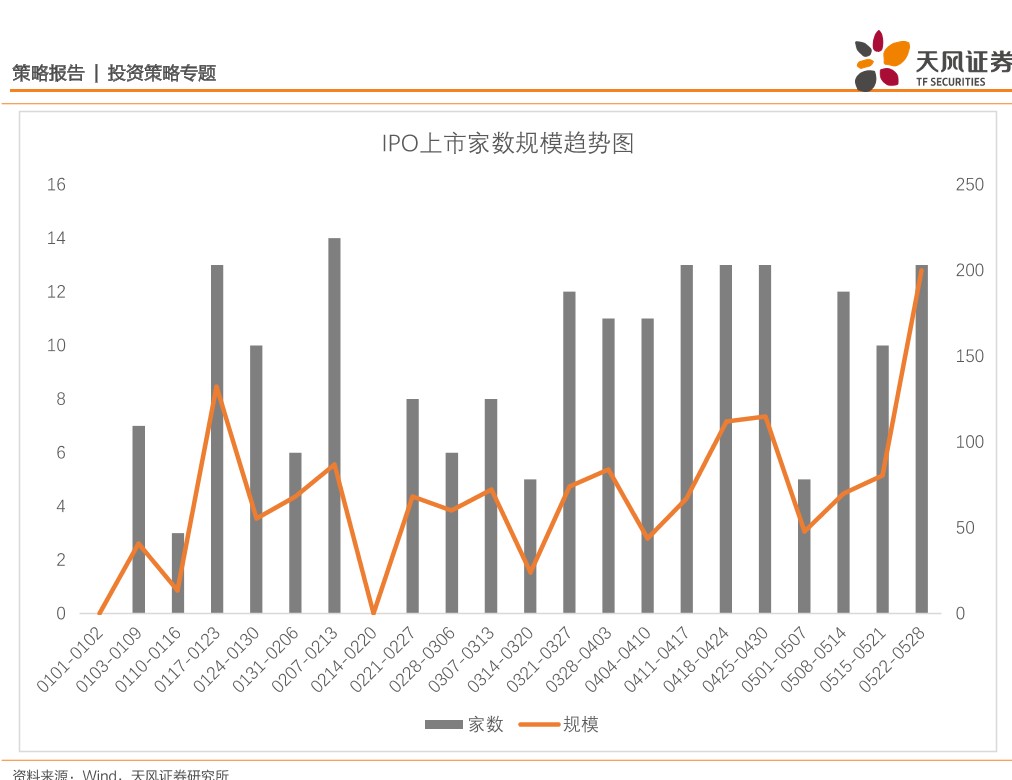

和合首创观察到,至5月底,2021年IPO已上市202家,募集资金1,575.61亿,其中科创板68家,募集资金568.47亿,创业板71家,募集资金471.15亿。6月*周,上市7家,募集资金35.97亿,其中科创板1家,募集资金3.58亿,创业板5家,募集资金23.99亿。总体呈周期性波动,近十周,IPO家数每周11家左右。

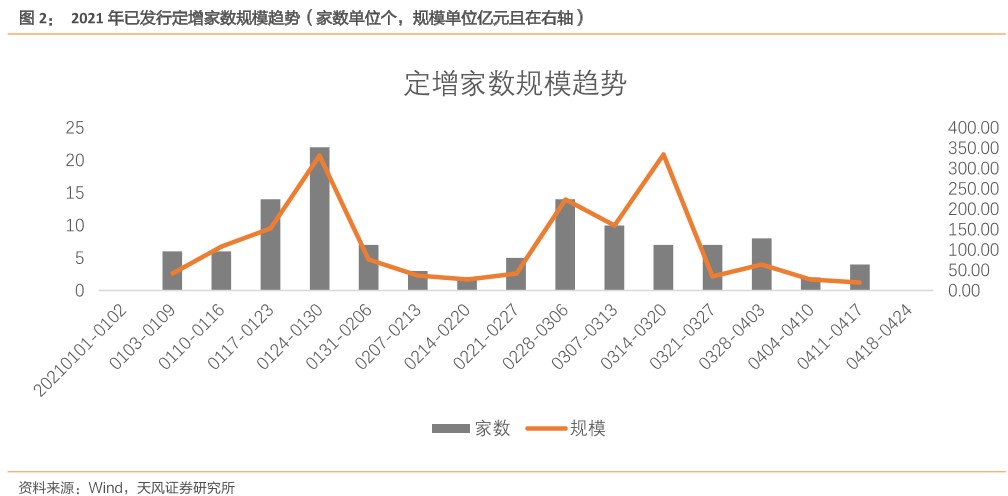

至5月底,2021年已发行定增项目161家,预计募资总额2,905.68亿,实际募资总额2,628.78亿。整体呈周期性波动,1月底最高峰,4月中又现小高峰,5月定增事件数量较少。

和合首创分析,随着中国资本市场改革纵深化,促进多层次资本市场发展,提高直接融资特别是股权融资比重的政策方向下,资本市场将迎来股权融资大年。而注册制的落地,则将提供给投资者一个制度更加完善、权益保护更加全面的股权投资市场。

资产配置中的股权投资策略

诺贝尔得主马科维茨的现代组合理论中最经典的模型,考虑了三个维度的变量:资产的预期收益率、预期波动率、以及资产之间的相关性。这意味着,在经济市场中,一个理性投资人总是希望资产的收益越高越好,同时风险越小越好。

后疫情时代,新形势下,2021年《政府工作报告》中提到的一系列财政政策、货币政策明确未来不会出现“大水漫灌”,也不会再大规模地加杠杆、搞债务、放信贷。同样,“十四五规划”中的“三个新的内涵”,即新发展阶段、新发展理念、新发展格局,也预示着金融改革的重点任务将集中在调整存量,把存量和增量都调整到服务国家战略上来。

从这个意义上来说,在资管新规、净值化管理趋势下,肩负提高直接融资,降低企业负债率的股权投资,将成为引导社会资本更精准服务实体经济的领军者。

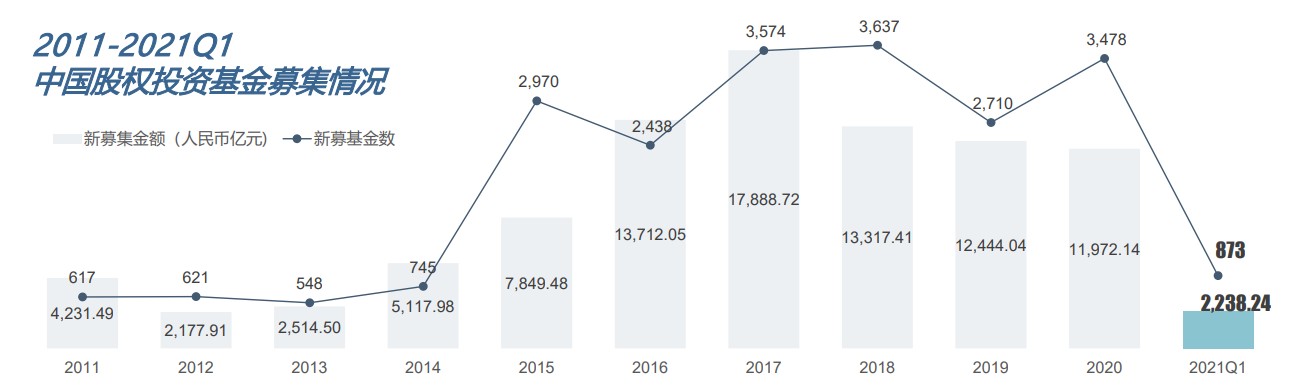

数据显示,2021年*季度,股权投资市场募资2,238.24亿元,同比上升6.3%;基金数873支,同比上升66.6%

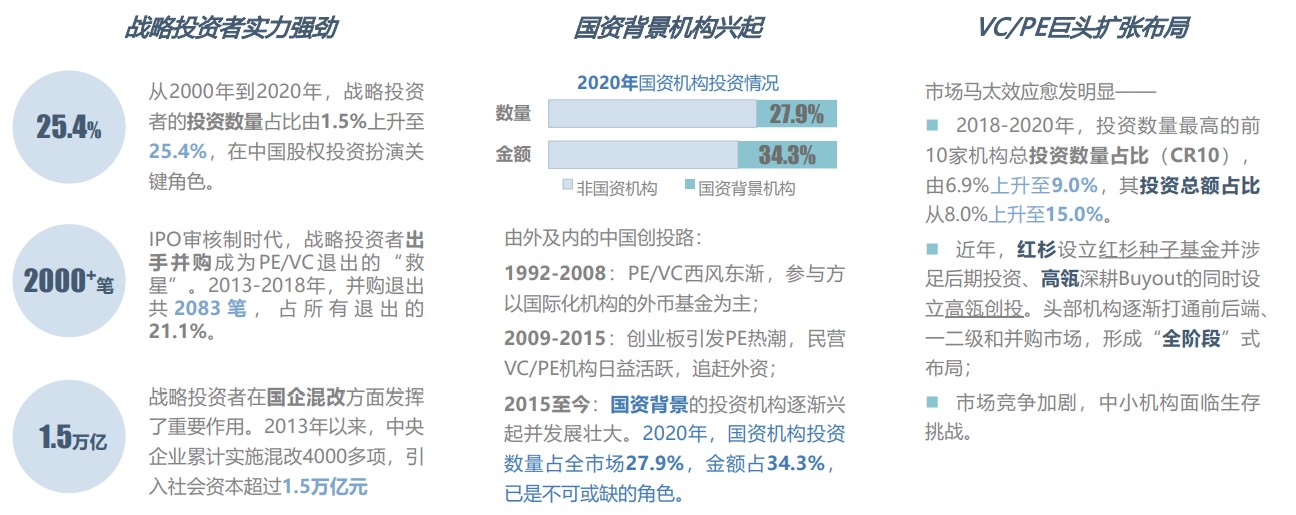

而经过二十多年的发展,目前国内股权投资市场中,战略投资者、新国资和 VC/PE巨头是如今“三分天下”的中坚力量。

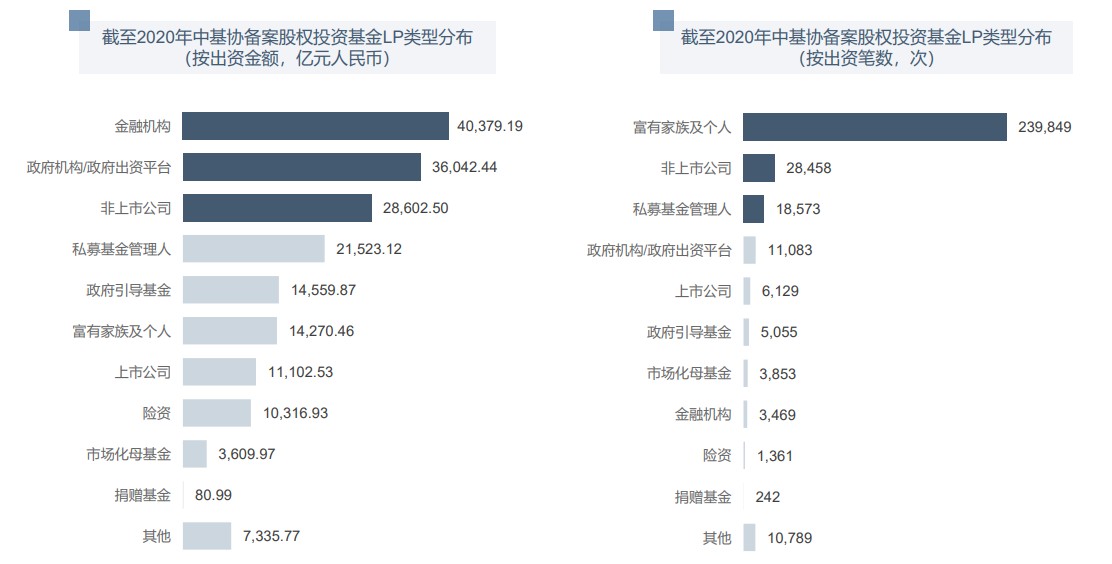

和合首创认为,未来,在一系列诸如国家发改委印发的《引导社会资本参与盘活国有存量资产中央预算内投资示范专项管理办法》等文件,将从顶层设计层面出发,不断引导社会资本参与存量资产的资本运作,形成投资良性循环。同样,股权投资中LP的结构也随着政策发生着变动:企业资金、政府机构和引导基金、金融机构是股权投资基金前三大“金主”。正如此前,和合首创同浦东科创的深度战略合作,和合首创将投资由浦东科创集团管理的浦东新区知识产权股权投资基金,并正式成为该基金*的民营LP。

回到资产配置,作为另类资产中颇受市场关注的一部分,至今,未上市股权依旧是机构、高净值客户眼中的“香饽饽”。当然,在资管新规和净值化管理趋势下,着眼于“十四五”期间国家战略层面的新基建、碳中和等科技创新和产业升级领域的股权投资,将替代传统领域的股权投资。在大类资产配置中,未来,高净值客户和机构客户,在一级市场,即可着眼于注册制趋势下的国内科创板IPO,也可以继续关注港股领域的IPO项目;二级市场方面,无论是通过基石基金形式参与,还是以锚定基金形式提前锁定收益区间,都是可以值得重点关注的投资方式。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: