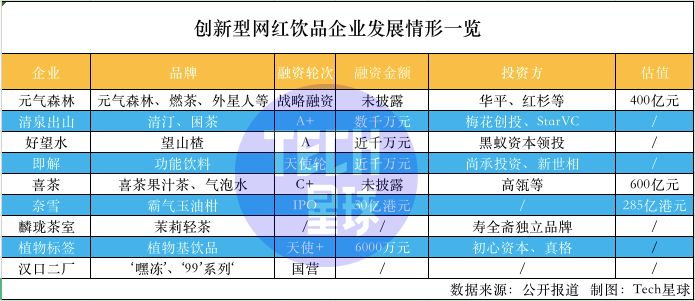

“未来要做5个全球*的SKU,这是中国消费品的历史机会。”

在北京东三环的元气森林总部,喝着还未面市的自研新白酒,元气森林创始人唐彬森和前来游学的10多位企业家交流时,说出了内心的目标。

期间,唐彬森提及元气森林会尝试啤酒、白酒、酸奶等新品,以及探索国际化。据在现场的一位企业家介绍,鲜少露面的唐彬森不仅酒量不错,而且讲话金句频出:“焦虑是为了让人改变身体机制”“中国平台过剩,好产品就是平台”“舒服是有问题的,要不停找虐才对”。

而就在这次讲话的前一个多月,元气森林为旗下产品乳茶“0蔗糖”的宣传致歉,市面上的争议却一直没有停息。

无独有偶,在此后农夫山泉的福岛拂晓白桃气泡水涉及产地真假问题,也被推上了热搜。行业中接连两个新饮品陷入营销争议,网红饮品这条赛道也走到大众的目光下,被全方位审视。

实际上,这条赛道已经暗自发展5年。在2016年元气森林成立时,有4年时间唐彬森一直以投资控股模式管理着这家公司。在行业还未爆发的2018年,元气森林前5号员工邱杰和孙志强陆续离职,创业新饮品公司“清泉出山”。

2020年国内饮品市场突破万亿元,意识到元气森林渐成气候后,农夫山泉在气泡水这条赛道上推出“苏打气泡水”、娃哈哈旗下饮料品牌Kellyone上新了“生气啵啵”等新品来狙击,还有数不清的初创品牌涌入赛道,试图分一杯羹。

“这个赛道确实很火热,我们每周差不多都能收到2个创业项目的BP(商业计划书)。”曾投资清泉出山品牌的梅花创投创始人吴世春告诉Tech星球,现在会筛选优质的企业聊聊。“我相信,这里面一定会诞生一批国货之光饮品,估计两年内就应该有比较明显的结果。”

而在行业格局稳定之前,如今正是市场竞争最激烈,也是最无序之际。所有气泡水都打上0糖0脂的标签,原料到产地都频出问题;资本助推的营销大战也同时开启,线上涌进李佳琦等主播直播间,线下抢占各种广告牌;火了一款新品后,各家立马山寨出产品。

如今舆论最关注的网红饮品信任问题,遗憾的是,在众多行业人看来,这些都会随着时间淡化,更值得关注的是,谁是下一个可口可乐、农夫山泉?谁是下一个首富钟睒睒?蒙眼狂奔成了主题。

一夜爆红

“元气森林是早就听说过,但早期只在北京便利店看到过,没太打过交道。”前娃哈哈区域负责人李星告诉Tech星球,一直以来,市场上是可口可乐和百事可乐占据有糖气泡水市场,农夫山泉和娃哈哈从纯净水较量到茶、功能饮料各个领域布局,各家在整体市场份额几乎稳定,网红饮品多是个别区域有声量。

转变发生在2020年,在线上种草多年的元气森林开始力推线下渠道。唐彬森曾在采访中提及,会把80%的营收放在营销上。这次全力进军线下,唐彬森自然也要“玩个大的”。能触达到各种消费场景的某线下广告公司,就成了元气森林重点投放的对象。

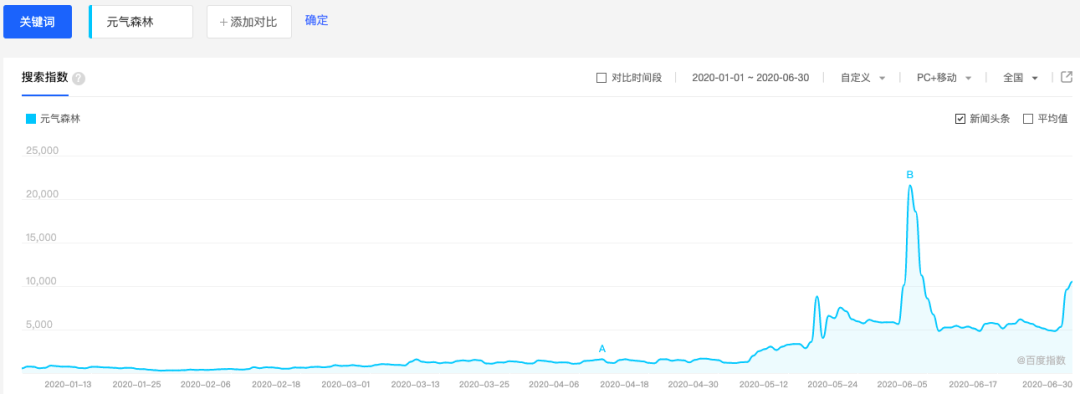

“那时候元气投放的很凶,是我们的头部客户。”这家公司销售赵飞凡告诉Tech星球,“元气森林每个月投放都在数千万元级别,连续投了5个月。”那时候在很多城市的路灯广告牌、电梯屏幕上,都可以看到元气森林0糖0脂的广告,配合电视里《浪姐》和网络上B站的投放,到了饮品开始热销的6月份,元气森林瞬间就出圈了。

2020年元气森林百度指数

配合一直在拓展的便利店渠道,元气森林的销售额也开始水涨船高。2月份,销售额7400万+,3月份业绩1.2亿+,4月份业绩1.7亿+,5月份业绩达到2.6亿+,是元气森林2018年整年营销额。在整个2020年,元气森林共卖出1.9亿瓶饮料,不仅行业人都知道了元气森林,很多消费者也购买过元气的产品。

很多人对元气森林的*印象,就是0糖0脂的健康饮品概念。实际上,元气森林并不是*个提出这一理念的企业,可口可乐很早就推出过无糖饮料,唐彬森早期也投资过一家主打低糖低脂,名为“优选固本”的饮料企业,但炒红0糖概念的确实是元气森林。

元气森林开创了无糖气泡水这一赛道,也吸引了更多人入局。“清泉出山”并不否认自己像素级学习老东家,也推出了自己的0糖0脂气泡水“清汀”。但在设计时,如何有自己特色成了难题,清泉联合创始人孙志强向Tech星球提到,“当时想到可乐有个爆款叫雪碧纤维+,所以想到在无糖气泡水中添加人体必需的膳食纤维。”

这也是在很多人疑惑,二者从包装到定位都非常相似,两种饮品到底有何区别时,清泉公司内部经销人经常会这么说:“我们添加了纤维,相当于多吃个苹果。”

而对于农夫山泉的无糖气泡水来说,在产品设计时,预计想到了自己擅长的水源地营销。从最早的千岛湖到长白山、峨眉山,再到最近的“拂晓白桃产自日本福岛”,日向夏橘是来自宫崎县。但是,在这次营销翻车后,农夫山泉一再解释福岛拂晓白桃已经引入国内种植,有些消费者也不信了。

但最热闹的无糖气泡水,其实只是网红饮品的分支赛道。

“坦率说,无糖气泡水只占气泡水市场的20%”,孙志强告诉Tech星球,人类一直有嗜糖的基因,无糖气泡水并不会颠覆有糖气泡水站主导的市场。但这个品类是获取年轻人心智的主要法宝,打开市场后,各家会用新茶类饮品占据更多市场,“新茶饮是千亿市场,也是未来竞争的重点。”

危机序幕

然而,任何一个千亿蓝海市场,都不会是凭空出现,网红饮品赛道同样如此。

网红饮品颠覆的对象,正是传统饮品可口可乐、农夫山泉、娃哈哈等巨头。“肥宅快乐水”和“屌丝*冰红茶”,虽然被网络无情调侃,但这几款产品在渠道方面还是十分强势。“2019年农夫山泉就花费700万元拿下故宫的饮品售卖权。”李星告诉Tech星球,农夫山泉推出的新品,能在2周内铺到全国,上至故宫下到县城的渠道能力很强大,还是饮品销售的主力方。

而对于新兴的元气森林等品牌来说,争夺渠道就是改变行业格局的关键一环,充足的资金就是能上牌桌较量的关键筹码。元气的核心打法就是凭借单价比较高,能给到经销商、便利店等终端更多利润分成。

此前元气森林的副总裁吴昊曾公开分享:元气森林的成功是两个因素,其一是发现赤藓糖醇。

采用这种糖的饮品成本比较高,使得元气森林的整体产品定价都比较贵。李星认为,能卖到高价也是优势:“比如乳茶,我们经销商拿货价格是40元,元气森林给到70元,这30元的差价就让经销商比较有动力去推广。”

“成也这款糖,危机也来源于这款糖。”

4月10日,元气森林乳茶的一份声明,让“0糖0脂”这个经典广告语开始受到质疑。而据知乎答主KellyWeaver向Tech星球讲述,其实这件事最早发酵,是源于其一篇打假文。

早在1月份,营养学博主KellyWeaver在知乎上发布一篇名为《什么?“无糖”乳茶喝了也会胖?》的内容,对超市中18款饮料进行了测评。她指出自己测评过“0蔗糖乳茶”,整个品类都存在类似的问题(宣传“0蔗糖”,但实际上添加了结晶果糖),当时引来了元气森林的官方回复。

但0糖的争议,在元气森林4月份的自主致歉声明中,才开始破圈发酵。无独有偶,农夫山泉的苏打气泡水原料产地问题,也在5月份引发热议。网红饮品核心的竞争力——创新产品,是否如宣传中的健康、高品质,开始遭到消费者和网友的质疑。

一如当年瓶装水走过的波折,水品质危机改变了市场格局。2008年,康师傅被曝出“水源门”危机,被质疑“矿物质水都是自来水”。当时,康师傅的市场份额狂掉了5个点,*的市场地位被农夫山泉超越。如今,农夫山泉市值虽然从年初至今跌去3200亿港元,但今天依旧高达4374亿港元。

在娃哈哈的李星看来,当年康师傅、农夫山泉、娃哈哈、怡宝之间都互相有较量,明着起诉暗中挖料。如今,网红饮品没等竞对出手,自己接连出现品牌危机,核心还是为了上位,调子起高了。

新旧势力的夏季“会战”

2020年7月27日,美团创始人王兴在饭否上发布动态,“元气森林确实彪悍,和农夫山泉这一战应该会很精彩”。在其看来,新旧势力之间势必会爆发贴身肉搏。

线下终端早就擦枪走火,毕竟无论大型商超还是夫妻店,饮品展示空间和数量都是固定的,元气森林2020年销售额是30亿,2021年要想完成75亿的销售额,就必须从农夫山泉等巨头手中拿下更多的渠道,具体到微观层面,就是拿下更多的店内位置。

如今,网红饮品舆论层面的争议还没消退,却丝毫不影响大家在线下每一家店,每一个冰柜,每一层摆放位置的寸土必争。而唐彬森著名的“大红海理论”,最不怕的就是竞争。

元气森林计划在今年内完成8万台冰柜的投放,每台冰柜向商家补贴电费和入场费。据Tech星球了解,这些冰柜由元气森林直接控制,销售数据随时汇聚到公司总部,总部可以智能化调控供给。这也意味着,元气森林在“去经销商化”上不断前进。

高端产品+高额定价+高效打法,这套闭环打法是元气森林敢于向巨头挑战的秘籍。不同于元气森林,“清泉出山”从一开始就避开锋芒,向下沉市场进发。“我们从小卖铺、学校、食堂、甚至监狱这些渠道推广。”孙大强向Tech星球解释说,虽然这些资源很琐碎,但是竞争强度不大,让小镇青年先喝上无糖气泡水,以后这些人便是稳定的消费群体。

在新势力从高低维度同时发起挑战之际,农夫山泉正在发起一场全面反击。

据悉,最近一场由老板钟睒睒亲自带队,狙击元气森林汽泡水的活动“天降财神”在全国展开。

根据活动规则,如果店内主推元气森林的商家,每陈列一瓶农夫山泉汽泡水,则送一瓶售价3元的“长白雪”,另外,还有卖一箱气泡水,送两箱纯净水的举措。在这场“天降财神”活动中,农夫山泉与经销商费用承担比例为9:1,农夫山泉自己主力承担了大部分费用。

而且,这场“天降财神”活动,不算在经销商的费用点数里,是额外拨的费用。但这场夏季营销热战,意外杀出的却是娃哈哈的气泡水。2021年2月,娃哈哈推出新品小轻熏苏打气泡水,5月中旬,娃哈哈“生气啵啵”气泡水邀请了明星王一博代言,并和元气森林一样,在全国线下渠道投放广告。

这些措施令娃哈哈的气泡水在“618”饮品大战中,成功登上热销*名。但*名并不稳定,品牌名难言出圈,努力营销换来的成绩或许短暂,成本最终还需要消费者买单。

无糖气泡水比可乐售价高,可高毛利未必能换来丰厚利润,因为消费者“满嘴喝的都是广告”。

跟风而来,随风而去?

近期,理想汽车创始人李想在与友人朋友圈交流时曾提及,人均GDP超过1万美元的国家,就是国潮新品牌崛起的*运势,美国的1978年、德国的1979年、日本的1981年、中国的2019年都是如此。

从美妆领域的*日记、花西子,到酒饮领域的元气森林、江小白、梅见,再到新式奶茶领域的喜茶、奈雪的茶,这些新国货品牌确实在短时间内崛起,有的甚至已经登陆资本市场。

但在网红饮品这个领域,由于市场更广阔,进入门槛更低、产品壁垒不强等原因,市场竞争更加无序。

抛开农夫山泉原料“产地门”,揭开了其产地营销的伎俩不谈,元气森林的乳茶0糖概念,不仅是“和消费开了2年‘光喝不长胖’的玩笑”,更意味着网红新饮品代表性的“0糖0脂”创新,开始被消费者怀疑。

知乎答主KellyWeaver就向Tech星球表示:“虽然,现在更多厂家推出了使用糖醇、阿斯巴甜、三氯蔗糖等非营养性甜味剂,替代蔗糖、果糖、果葡糖浆等营养性甜味剂的甜味饮料,网红饮品的含糖量降低不少。但现在新饮品对“不含”“0”等词语的描述十分随意,不如花在营销方面十分之一费用,雇佣营养专业的人负责合规,别再忽悠消费者。”

宣传营销层面的问题,已经伴随着舆论发酵在解决和改变。更深层次的是,饮品赛道的内卷竞争问题无解。目前,所有的无糖气泡水,产品包装都近乎一样,统一的仿日系设计风格难辨归属。

各种山寨品牌横行,消费者也分辨不清。而且,这一现象不仅在初创品牌中流行,其实巨头之间也在互相模仿。

唐彬森在前文提到的那场企业家交流中,提到一句“抄巨头作业”,也即“地缘套利”理论,从元气森林的燃茶和乳茶看,都能在无糖茶消费十分成熟的日本找到对应产品(伊藤园、三得利很早推出无糖茶)。而无糖气泡水,则是众多饮品巨头对元气森林的一次全面产品跟随。

在除了元气森林等能自建厂的实力玩家之外,新入局的网红饮品则更加混乱。某山楂饮品品牌出圈后,不少山楂类饮品从包装到口味全方面山寨,令人分不清谁才是那个真的网红饮品。而据这款原创山楂饮品的企业员工告诉Tech星球,这款网红饮料代工厂的卫生条件,实在是令人堪忧。

蓝色铁皮桶装着原料,漏在地上的添加剂无人处理,抽糖浆的管子从地上拿起接着放进搅拌池。拿着微薄的工资加班加点生产,这个原来生产啤酒的代工厂,现在每个月能出货1000吨饮料。其实已经算是网红饮品中小有起色的品牌,但在其看来,都是拿压低员工薪资和降低原材料采购的钱去做营销,并没有什么核心竞争力,消费风向一变就没了。

这也是大多数网红饮品的宿命,跟风而来,随风而去。

而对在网红饮品赛道跑了5年的元气森林来说,成长过程也不可避免遇到的挫折。至于新旧势力交战中,谁最终成为千亿的新“可口可乐”,则需要时间大浪淘沙筛出真正的实力选手。

【本文由投资界合作伙伴Tech星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。