下半年伊始,OTA就传来了大消息。

7月3日,飞猪将调整组织架构,和高德一起并入阿里生活服务板块。

这令人浮想联翩,疫情之后的OTA竞争逻辑已经发生变化?

实际上,OTA过去一年的变化已经很大了。携程(9961.HK)赴港二次上市,同程艺龙(980.HK)实现连续性盈利,引领盲盒营销风潮,马蜂窝几乎停滞不前,抖音悄悄内测“山竹旅行”……

OTA行业,究竟是在发生一场巨变,还是惨烈试错呢?

1

过去这些年,OTA的发展可以用“纵横交错”来形容,几大OTA早已通过错综复杂的持股形成命运共同体,站在身后的则是互联网巨头BAT。

从投资关系来看,飞猪与携程系泾渭分明。

很明显,除了飞猪以外,其他OTA或多或少都带着一点“鲇鱼效应”,都是在一定条件下冒出来给行业搅局的,竞争与协同并存。

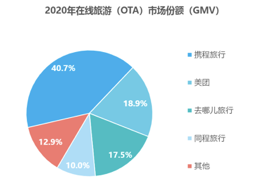

从Fastdata极数的《2020年中国在线旅游行业报告》(简称《报告》)来看,以GMV作为指标,携程市场份额占比40.7%,去哪儿和同程旅行联合占比27.5%。美团则占了18.9%份额,飞猪榜上无名。

在这其中,携程于2015年合并去哪儿旅行,同时也是同程旅行的第二大股东。因此,携程系在OTA市场至少已占据了68.2%的份额。

(图源:Fastdata极数《报告》)

可以说,过去几年OTA的寡头格局基本稳定,携程一骑绝尘,去哪儿(携程旗下)、美团及同程稳居第二梯队,而飞猪只能排在第三梯队,优势并不明显。

(图源:Fastdata极数《报告》)

然而,始于2020年的疫情改变了行业的生存环境,带来了很多不确定因素。

一方面,海外旅游业务停滞。以携程为例,超过30%的收入来自跨境旅游业务,因此疫情过后,携程的营收下降到了183亿元,同比减少了49%,净亏损也达到了32.47亿元。

(图源:Fastdata极数《报告》)

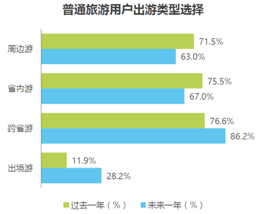

另一方面,境内游成为主流选择。根据艾瑞咨询6月25日发布的《2021年中国在线旅游平台用户洞察研究报告》,跨省游、周边游以及省内游已经取代出境游,成为目前消费者最青睐的旅游方式。

(图源:艾瑞咨询)

以2020年12月为例,在线旅游月活规模为1.32亿元,恢复至2019年同期的九成。携程的净营业收入也达到了55亿元,净利润16亿元,国内业务的恢复使携程迅速回血。

不管是为了求生也好,弯道超车也罢,2020年下半年各大OTA纷纷加码国内旅游,开辟I新的收入渠道。

比如,携程赴港二次上市,亲自下战场组建直播团队,带货旅游产品;同程艺龙率先推出机票盲盒;飞猪推行旅游百亿补贴,大打价格战,并声称要做OTP(在线旅游平台)而不是OTA(在线旅行社)。

而以低成本流量为优势的美团,自去年3月开始,就与地方政府合作,推出“安心消费节”等活动,向消费者发放“消费券”来刺激消费;同时投资东呈国际酒店,持股20%,扩大城市精品酒店业务。

相比之下,也有在疫情期间手忙脚乱的。

比如马蜂窝,作为一个疫情前被胡润排行榜估值140亿元的独角兽,在疫情期间口碑下滑投诉量大增,本已经提上日程的IPO更是停滞不前,在UCG领域还遭遇了来自抖音、小红书的挑战,疫情成了品牌没落的催化剂。

2

总体来看,疫情之后的各大OTA已经磨刀霍霍。

就以目前来看,确定性的受益者有两个。一个是第二梯队的同程艺龙,一个是新入局的抖音。

先说同程艺龙。

清明长假,同程艺龙推出了“98元机票盲盒”活动,成为现象级营销事件,同时继续借着盲盒活动,给机票销售减缓了很大库存压力。

有数据显示,首期盲盒活动参与人数超过2000万,以90后的年轻用户为主,其中18到24岁的用户占比超过了50%。

可以说,又出圈又获得了大批年轻用户,是一举两得。

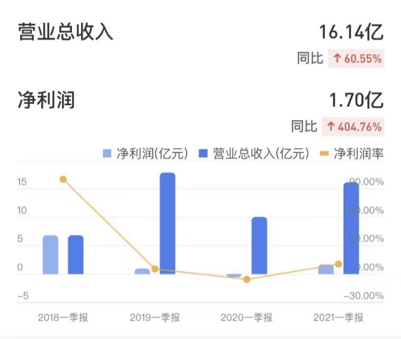

整个2020年,同程艺龙营收59.33亿,净利润3.28亿,是*连续四季度盈利的上市OTA,这一趋势延续到了2021年Q1,单季度营收16.14亿,净利润1.7亿,算是安然挺过了疫情。

(图源:雪球app)

再加上,过去这些年同程艺龙主打下沉市场,而疫情疫情加速了三四线旅游市场的开发,就拿2020年国庆期间来说,同程来自三线及以下城市酒店预订量同比增长了超过55%,大交通出货量同比增长超过35%。

根据财报显示,截至2021年3月底,同程艺龙的注册用户中,居住于非一线城市的用户占比达到86.4%。2021年*季度,约有59.7%的微信平台新付费用户来自三线及以下城市。

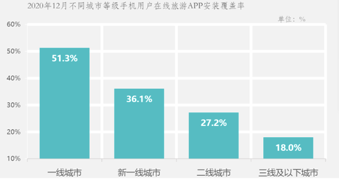

在中国,下沉市场还是一片待开发的蓝海。极数数据表明,截至2020年12月,中国三线及以下城市在线旅游APP的安装覆盖率只有18%,远远低于一线的51,3%和新一线城市的36.1%,即便相比于二线城市也有很大的空间可以挖掘。

同程艺龙的优势就在于,作为腾讯投资的公司之一,它接入了微信九宫格、腾讯地图、腾讯视频、腾讯音乐、QQ天气、搜一搜等入口,有稳定的下沉市场用户资源。比如,它的销售费率从2017年的47.3%降到了2020年的44.7%,间接降低了大量的营销费用。

再来看搅局者抖音。

由于海外疫情持续,迫使OTA只能瞄准国内业务,景点和KOL也加大了线上种草的力度,作为短视频的龙头,抖音上也逐渐形成了一个稳定的旅游种草环境。

2020年7月,抖音布局旅游业务。先是在商家的个人主页中,添加了“门票预订”、“酒店预订”等功能,初步设置了入口;而后又添加了旅游榜单和报告发布等栏目,完成了内容的布局,下注OTA的意图昭然若揭。

就在前不久的5月,抖音内测小程序“山竹旅行”,包含了门票和酒店预订等功能,从视频种草到交易都在抖音App内闭环完成,终于图穷匕见。

很明显,这是抖音实行流量变现的一种方式,而作为一个用户超6亿的大平台,抖音的用户涵盖了各个年龄段,不仅能迅速抹平各大OTA在一二线城市用户上的优势,而且也更有利于下沉到三线及以下城市。

从这一点讲,山竹旅行不仅给了携程、去哪儿、美团巨大压力,也与同程艺龙形成了竞争。抖音在下沉市场拥有巨大的流量入口,容易吸引三四线城市的酒店和旅游商家入驻,对同样扎根在下沉市场的同程来说,二者将不可避免地正面交锋。

搅局者与出圈者,或许在无意中开启了OTA行业的新一轮战事。

3

从目前来看,OTA行业面临着三大趋势。

而无论是老牌OTA,还是上述的抖音、同程艺龙、马蜂窝旅行等等,它们在过去一年半的发展其实都与这三大趋势存在关联。

*,OTA行业正在内容化。

2020,直播带货成为一个大风口,直播不仅能带货还能带市值,年中时,A股上市公司只要和李佳琦、薇娅、罗永浩等人蹭上关系,一个涨停板是跑不了的。

在此背景下,携程老板梁建章亲自下场直播,开始了内容化运营。数据显示,2020年携程通过直播平台推出了超过6万种产品,直播+特卖频道实现商品交易总额超了过50亿,有超过40%的用户至少进行过2次交易。

抖音进军OTA,也是基于短视频看到了自己的优势和打法——助庞大的流量和KOL,输出内容激发消费需求。

如果说,小红书种草只是OTA内容化的萌芽,那么过去一年半则是“得内容得用户”。

第二,Z世代崛起之下,OTA将以线下差异化为竞争主流。

过去这些年,OTA行业的竞争说白了就两个字——烧钱。

携程、途牛、去哪儿网、艺龙等,在很长一段时间内都在各大卫视投放了巨额广告,比如周董、林志颖代言途牛,邓超拿着手机说“携程在手,说走就走“,表面上看行业光鲜亮丽,但背地里是杀得昏天黑地OTA之争。

就拿2014年来说,去哪儿网运营亏损18.448亿元,途牛全年净亏损4.479亿元,艺龙净亏损2.69亿元人民币;携程第四季度净亏损2.24亿元人民币,上市以来首次亏损。

这种激烈的大战,最后谁也熬不住了,携程凭借着深厚的家底,先后收编了去哪儿网、途牛、同程艺龙。

然而,一统江湖的携程也没有安逸多久,失去了“鲶鱼”之后频频爆出丑闻,比如酒店实况与APP显示不一致、线下宰客、捆绑销售等,而在这些登上热搜的新闻之外,用户也给携程送上了一个广告语:携程在手,说走走不了。

这也变相的给了美团和飞猪这种工具类平台可乘之机,就连百度地图、高德地图也上演跨界打劫的戏码。这背后,其实反应了一个艰难的事实——OTA行业的模式容易复制,同质化过于严重,难以挖出宽宽的护城河。

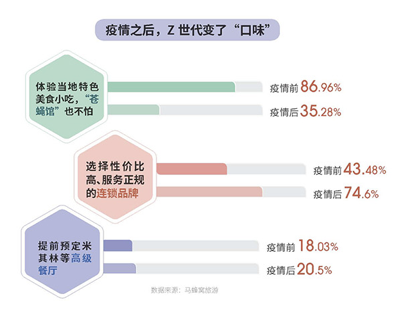

Z世代(95后、00后)的崛起,给OTA提供了一个很好的思路,根据马蜂窝数据,疫情对近5成Z世代的旅游消费影响较小,更倾向于选择当地特色美食,体验性价比高、服务正规的连锁品牌。

(图片来源:马蜂窝旅游)

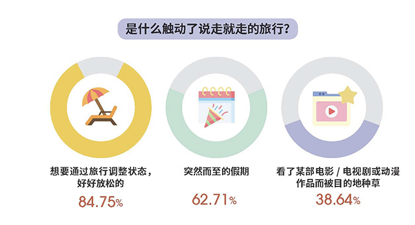

Z世代群体中,每年出游2~3次的人群占比45.34%,每年出游4次及以上的人群占比12.42%,远高于其他群体。有近三成的人“说走就走”,而且想要通过旅行调整状态,好好放松的占比高达84.75%,被电影、电视剧、动漫种草的比例也达到了38.64%。

(图片来源:Z世代旅游消费变化报告)

可见,Z世代的旅游体验中,非刚需部分的支出变得更为重要,也决定了旅行的体验,同程艺龙推出的机票盲盒即是在这一基础上形成,而近期又斥资千万投资爱电竞酒店,押注电竞酒店代替网咖,也是紧扣Z世代消费方向的一种方式。

也正是因此,花式盲盒成为了如今OTA营销的发力点,飞猪在618推出了酒店和门票盲盒,携程也将盲盒作为暑期营销的重头戏。

第三,海外旅游重启,OTA将处于相近的起跑线上。

2021年下半年,随着疫苗在世界范围内的普及,海外旅游业务也将逐渐重启,由于海外业务主要面向高净值用户,所以利润空间较境内游较大,对拥有海外业务的OTA来说,反弹空间也越大。

但是,这对于携程、美团等在海外布局较早的OTA来说,却是一个值得警惕的地方。

一方面,OTA与海外连锁品牌签约具有时效性,过去开拓的业务面临解约或者重新谈判。另一方面,这给抖音山竹旅行、同程艺龙、飞猪等海外起步较晚的平台来说,是一次难得的机遇,意味着规则已经被打乱,大家都站在同一起跑线上,新的跑马圈地的机会即将来临。

有了飞猪和抖音山竹的加入,OTA同行们或许又会陷入价格战的漩涡。

结语

根据中国旅游研究院数据,2021年居民出游意愿将保持在85%以上,预计2021年国内旅游人数41亿人次,国内旅游收入3.3万亿元,分别比上年增长42%和48%。

国内旅游的开拓与海外旅游的重启,将是未来1~2年的重头戏,而年轻一代的旅游成为了主要拉动力。

一叶落而知天下秋,飞猪架构调整从某种程度上,是在适应OTA行业的变化,而从近一年多时间各大OTA的布局与成绩来看,一场新的战争已经悄然打响。

【本文由投资界合作伙伴微信公众号:深眸财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。