近些年,随着茅台酒的大热,也顺利让茅台成为全球*烈性酒品牌,当下的茅台也已经成为国内高端酒的“代言人”,同法国拉菲品牌一样响亮。茅台白酒虽然如日中天,但你听过茅台葡萄酒吗,还是3299元一盒的那种?

是的,6月26日,茅台推出了高端的青鸾干红葡萄酒,定价3299元一盒(一盒一瓶),限量9999盒。相较于茅台酒1499元的零售指导价,茅台高端葡萄酒此次“够劲爆”。

茅台葡萄酒价格高引来热议,不少网友调侃其价格是在收“智商税”,3000多的价格是否“喝高了”。是否是收智商税暂且不谈,从销量看却差强人意,从茅台葡萄酒官方商城可以看出,茅台近30天销量仅15件。

同时茅台葡萄酒还带来了一个大消息:预计3-4年上市,当下,公司已经着手进行股权改造。

对于茅台葡萄酒要上市一说,市场同样表示不解,虽然茅台葡萄酒近两年盈利能力在提升,但整个葡萄酒市场仍难言乐观。据中国酒业协会公布的2020年数据显示,全国155家规模以上葡萄酒企业利润总额为2.59亿元,同比下降74.48%,而2012年这一数字为57亿元。

在这样的背景下,茅台葡萄酒更是连续5年亏损,直到2018年才实现扭亏为盈。茅台葡萄酒此前规划2023年前做出20亿元规模,但2020年营收仅2.18亿元,上市之路仍然堪忧。

对于此次茅台葡萄酒产品的“高调”宣传葡萄酒上市,虽有营销成分,但从茅台整体发展战略看,“高调”的背后更多的是茅台旗下板块的资本运作。借助茅台大品牌的优势,积极推动茅台旗下优质资本板块上市,加快相关板块业绩释放,也为尽快实现多元化驱动,挖掘更多业绩增长动能做准备。

01 茅台的多元化“焦虑”

对于茅台集团来说,业务过于依赖白酒,营收结构相对单一,与上市公司业绩涨跌高度重合。因此,多元化是未来茅台集团长远发展的必由之路。

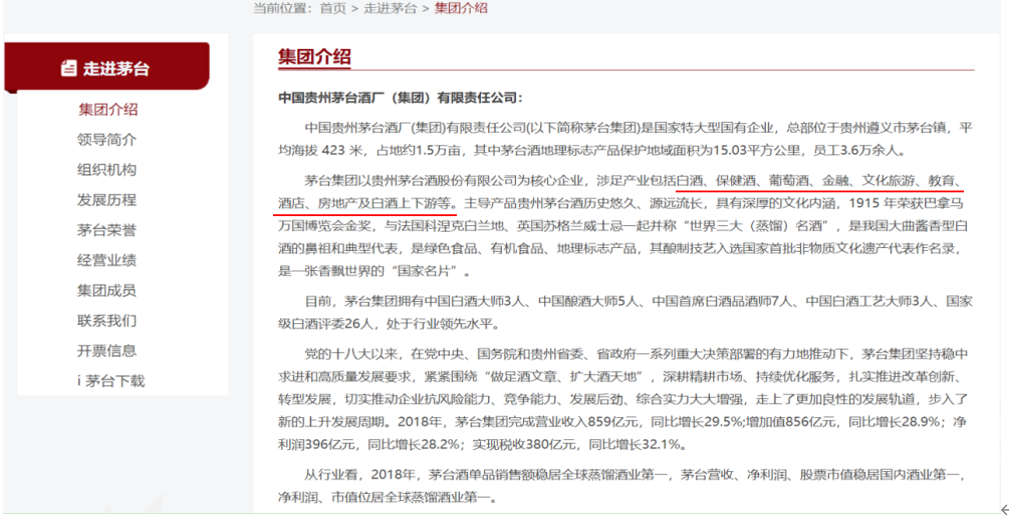

对于茅台业务布局,大部分人*反应就是白酒,而且还上市了,这是大部分人对茅台的印象,说法正确,但并不严谨。我们常说的茅台股份是上市公司,但这只是茅台集团的一个重要分支,也是茅台集团的核心资产,但茅台集团还有金融、物流、文旅、房地产、大健康等业务领域。

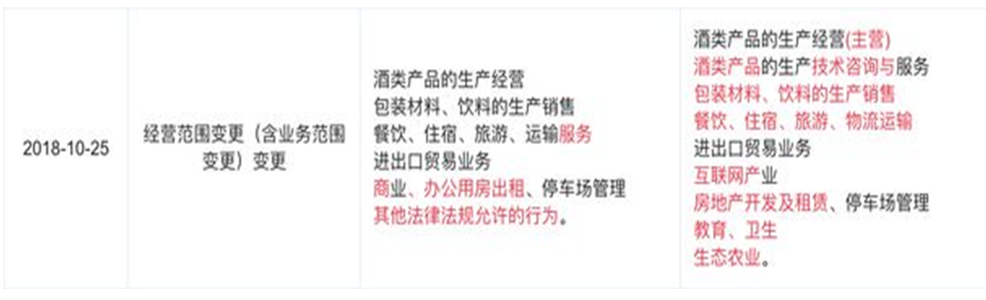

这是茅台集团官网的介绍,而经过数据查询结果发现,在2018年茅台集团工商登记的经营范围发生了变化,新增了房地产、互联网、教育、生态农业等领域。

作为行业龙头老大,国内高端品牌领头羊,超高的毛利率和巨大现金流使茅台成为名副其实的“提款机”,即便这样,但依然逃不过多元化话题。核心原因在于,茅台产能面临天花板,当前产能已经到达当下产能增长瓶颈5.6万吨,且未来一段时间产能不会再增加。(虽然今年股东大会上高卫东提出要进行扩产验证,但结果如何仍未可知)

同时,在经历了前几年快速发展之后,上市公司茅台股份的营收净利增幅均创下近几年新低。茅台集团寻找新的利润增长点的意愿仍较为强烈。

茅台多元化规划较早,甚至在2012年就已经被提上日程,为达成“十二五”500亿,“十三五”1000亿营收增长目标,茅台集团计划采取多元化的方式加快发展进程。其中所涉及领域不仅包括食品、酒店、地产、金融等领域,甚至连能源矿产等领域也作为了多元化的一部分。

而在2016年茅台“十三五”规划中提到,要打造以酒类业务为核心,发展上下游一体化业务,并通过股权、投资等手段,进入金融、大健康、旅游、物流等相关领域;同时在集团内部培育2至3个上市公司,并确保拥有两家、力争三家主板上市,以及两家中小板、创业板或者新三板的上市公司,形成一业为主、多元经营的综合性集团。

而实现多元化经营目标的基础,就是大力金融板块,通过金融业务和股权投资等方式为控股或参股公司提供流动性支撑。

02 茅台的金融“梦”

茅台集团多元化之路,金融板块始终是关注焦点。作为千亿营收的大型国企,茅台频频涉足金融领域,既是作为企业营收重要增长极,也是企业自身融资造血的重要一环。金融板块已经成为茅台集团不可忽视的重要增长极,并且将成为茅台集团实现“后千亿”目标的重要砝码。

早在2018年,茅台集团就曾经强调,“要像抓酒一样抓好金融板块,实现‘实体+金融’双轮驱动”,并要求在此前制定的千亿目标中,实现茅台酒板块营收700多亿,其余200多亿靠金融板块支撑的目标。可见茅台集团对金融业务的重视。

进入高卫东时代,“金融”二字更是被频繁被提起。2020年5月,茅台集团提出要长期支持金融板块发展,助力各子公司解决发展的掣肘问题。

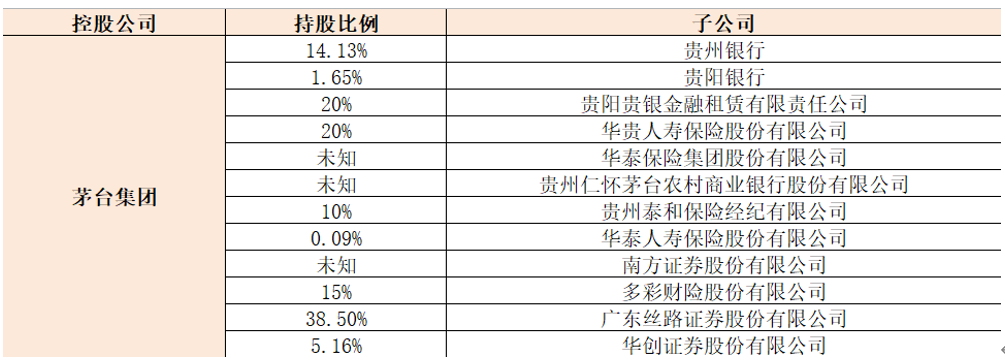

当下,茅台集团旗下金融业务已拥有财务公司、基金公司、租赁公司和华贵人寿保险4家金融公司,并投资参股贵州银行、贵阳银行、贵银金租、广东丝路证券等多家金融企业,同时成立了茅台集团金融控股公司。

对于茅台在金融领域布局,*布局的是茅台自己的财务公司。财务公司是茅台内部的“银行”,对内茅台集团旗下公司提供融资服务。包括茅台产业链上下游等,如经销商。同时还可开展固定收益类有价证券投资,但投资总规模不超过其资本总额的70%。

同时在股权投资领域,早在2014年,茅台集团出资1.53亿元,与建行旗下的建信信托共同组建茅台建信投资基金,并控股51%,建信基金主要是以股权投资为主。在租赁业务上,在2016年茅台集团出资4亿元金融租赁公司,持股20%。

在银行板块业务的布局上,茅台集团除了成立子公司茅台财务公司之外,还相继对交通银行、贵阳银行、贵州银行等进行股权财务投资。其中持有贵州银行14.13%的股权,仅次于贵州省财政厅的15.49%。同时还持有贵阳银行1.65%的股权。说到这里,就不得不提茅台投资贵阳银行的“财务门”事件。

所谓的“财务门”事件,就是茅台作为贵州银行的股东兼客户,贵州茅台将上百亿巨款存入遵义银行,但收益率却远不如银行存款收益率。由此引发了外界对于双方存在利益输送的质疑。

如2007年-2011年茅台的银行存款分别为47.20亿元、80.91亿元、97.40亿元、128.84亿元,以及182.52亿元,但对应的利息收入却仅为0.53亿元、1.02亿元、1.34亿元、1.34亿元和1.66亿元,相应的银行存款资金收益率仅为1.12%、1.26%、1.38%、1.04%和0.91%。

而按照当时银行利率,2007年-2011年,1年期定存利率分别为2.52%、4.14%、2.25%、2.25%和3.25%,若按照此数据计算,茅台银行资金收益之和应为15.56亿,而同期实际收益仅为4.55亿元,少赚了11.01亿元之多。

虽然茅台没有正面回应社会质疑,但有几点是可以确定的:

一是资产的安全性;二是能更方便旗下企业进行融资;三是茅台作为贵州银行的股东,存放在贵州银行,也是对本地银行和本土经济的扶持。

茅台“财务门事件”侧面反映了茅台作为当地大型国企,其实在贵州这样传统“老少边穷”的地区,自身多元化战略也会考虑到地方经济和社会责任方面,如收购贵高速股权,建立茅台医院,以及出资建立茅台机场等,更多偏向于地方经济和民生领域考量。

同时茅台集团还对保险证券业表现出了极大兴趣,2017年2月投资2亿元设立了华贵人寿,并以20%持股成为*大股东。在同年3月又投资1.8亿元持股15%参与设立多彩财险。在证券行业,同样在2017年,茅台集团联手华康保险等多家公司,出资7.7亿元,占比38.5%,成立广东丝路证券。此外,茅台集团还出现在华创阳安前十大流通股东中,持股比例达5.16%。

据相关数据显示,2017年(最近能查到的),茅台集团实现营收764亿,而茅台金融板块实现收入28亿多元,占集团总收入的3.66%,而当年上市公司营收582.18亿元,占比达76.2%。可见茅台金融领域布局已见雏形。

03 转型投资金控,偏爱消费科技

当下茅台金融板块已不再仅仅局限于传统的金融信贷、对金融机构投资上,向投资集团转型的趋势更加明显。

在此前茅台“十三五”规划中,计划将茅台打造成“产融结合的国际化酒业投资控股集团”。而当下茅台除了对金融、物流、机场、高速等产业投资外,更多的是通过股权投资方式,以图形成新的利润增长点。

这里股权投资主体主要是茅台建信基金。在此前十三五规划中,茅台拟将“茅台基金”打造为国内有影响的“黔派”资本品牌。旗下基金自2017年至今,曾公开投资过8家公司,目前4家已在A股上市,剩余4家已有IPO计划。

这8家公司分别是京东物流、稻源科技、嘉美包装、李子园、天宜上佳高新材料、中国盐业、万凯新材料以及白家食品。其中京东物流、嘉美包装、李子园、天宜上佳4家公司已上市。

同时茅台还投资贵州云上大数据集团,持股26.47%,仅次于贵州国资委的38.24%。以及通信行业贵广网络,持股11.55%。

通过对比不难发现,茅台所投资企业大都都集中在交通物流、食品、科技方面。从产业发展角度看,虽然与白酒行业并无直接关联,但大多位于产业脸上下游,如嘉美包装、李子园、白家食品等,这对茅台未来在食品领域的开发也具有互补性。

同时如布局机场、高速等物流体系建设,对茅台自身物流体系生态打造无疑作用明显;同时对云上数据的股权投资,对茅台当下重点项目“智慧茅台”的建设,也能产生极大的协同效应。

04 还有哪些潜在上市资产?

作为营收过千亿的“庞然大物”,壮大旗下企业并扶持上市似乎已经是明牌。虽然茅台早有旗下公司上市计划,但目前看进程仍然缓慢。

从历史角度看,在茅台“十三五”规划中曾提到的培育2至3个上市公司,很明显没有完成这一任务,同时在2017年底传出茅台计划将电子商务、农业和习酒子公司进行IPO,但后来进程依旧不顺利。其中习酒上市屡屡因为同业竞争问题被搁置,以至于2019年底终止上市。

当下除了茅台葡萄酒提出了上市计划外,其他旗下公司并没有具体提出上市时间表。但从茅台多元化发展战略考量出发,培育新的上市公司仍会在计划中,对于潜在上市的公司,一定是与茅台主业密切相关的资产,据此推断,有三类业务板块可能会成为潜在上市目标:

一是白酒类资产。这主要指的还是习酒。习酒上市主要阻力在于同业竞争,但随着习酒近些年加速“去茅台化”改革,在营销渠道、资金扶持等方面与茅台逐步剥离,当下习酒仍有上市的可能。

二是茅台文旅板块。茅台文旅得益于茅台自身以及茅台镇特色酿酒文化,随着茅台酱酒的火热,慕名而来的人士日益增多,这为茅台发展文旅业务提供了客观基础。同时茅台文旅也符合当地产业经济发展规划,茅台文旅板块的上市也有助于“大茅台”生态构建。

三是大健康类资产,主要包括茅台农业及茅台健康产业板块。大健康类业务资产也是茅台未来重要的业务发展方向,符合国家产业政策,产业链上下游对当地经济也有较好的带动作用,与主业白酒能形成较强的互补性,未来上市潜能仍然较大。

这里重点提一下茅台保健酒业。早在2018年,茅台保健酒业就提出将力争在2022年实现主板上市。但从2018年至今,关于保健酒业公司上市的计划仍未更新,距离目标时间点仅剩一年,虽然时间比较紧张,但仍存在上市希望。

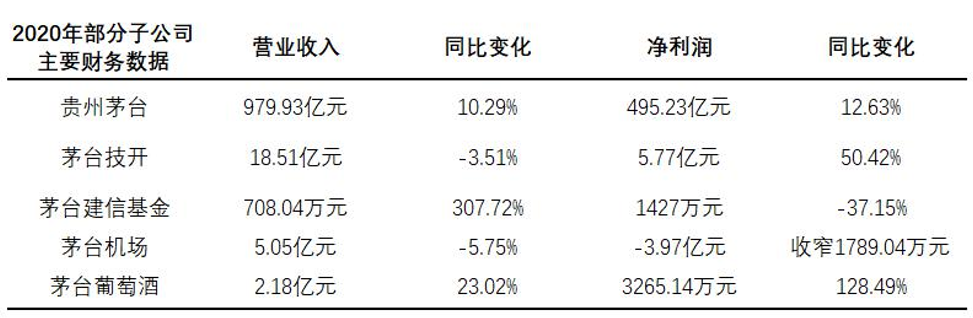

虽然推动旗下公司上市,形成集团多元化业务增长极对茅台来说是较为美好的愿景,但现实还是比较残酷的。从最新公布的茅台集团财务数据来看,当前核心的酒类资产业务仍然占有很大比重,其中茅台集团2020 年实现营收 1142.48 亿元,上市公司营业收入979.93亿元,占茅台集团营收比重达85.77%。

而在茅台“十三五”规划中,提到要将非酒业收入占总收入总量的30%左右,从目前数据看,非酒业收入营收占比为14.23%,距离30%目标仍有一倍距离。

同时,除酒类业务外,其他业务板块盈利能力仍有待提高。其中茅台建信基金2020年营收仅708.04万元,作为2014年成立的股权类投资基金,营收比预期相差甚远。对于茅台机场,净利润为-3.97亿元,同比亏损收窄1789万元,证明近两年机场营收一直处于亏损状态。

而茅台葡萄酒计划3-4年内上市,并在2023年前实现20亿营收规模,虽然愿景很美好,胆上市之路依然荆棘。对于茅台集团而言,要推动集团旗下3家公司上市,快速实现多元化的道路依旧漫长。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。