“少了探讨哲学的马云,世界人工智能大会也缺了些趣味”,一位参会人士私下吐槽道。

近日,在上海召开的2021世界人工智能大会(WAIC)正式落幕。于2018年创办的世界人工智能大会,今年是第四届。此次大会,不止少了马云,马化腾也没有亲自出场,而是通过语音参会。BAT中,李彦宏成了大会现场仅剩的“独苗”。

为期3天的大会上,大佬们你来我往,对AI行业展开诠释,其中不乏夹带私货,对公司所处赛道几度赞誉,本也无可厚非。一派热闹的氛围中,大会落幕,行业内又多了几份热菜可炒。

和如今AI行业的“门票”地位不同,2016年之前,AI概念并没有得到主流大厂认可。

2015年,Google旗下AI创业公司DeepMind发布了人工智能围棋机器人AlphaGo,并直接约战当时的世界围棋冠军,最终,这场“人机对决”的结果以AlphaGo 4:1击败职业九段棋手李世石告终。此后,人工智能一跃成为人才和热钱奔涌的赛道。

不过,随着时间推移,一张PPT只要打上AI标签就能拿到融资的时代早已远去,投资人和机构更加关注AI公司的落地能力,泡沫难逃泡沫的宿命,AI行业加速出清,这种现象在新兴赛道中十分常见。

泡沫破灭,才知深浅。作为AI赛道中较为出圈的公司,商汤、云从、旷视、依图,被冠以“计算机视觉四小龙”的称号。2020年,IT桔子发布的《2020年中国新经济人工智能独角兽》行业榜单,AI四小龙皆位列其上。

但最近的半年里,AI四小龙境遇颇为不佳,行业发生的一系列事件,都直指各自的软肋,城头变幻大王旗。资本天性逐利,经营环境变化下,一场资本与行业的变形记正在上演。

01 够不着的*股

7月2日,上海证券交易所发布消息,决定终止对依图科技首次公开发行存托凭证并在科创板上市的审核。这意味着,依图科技筹备8个月的科创板IPO计划,以失败告终。

而在3个月前,上交所披露,依图科技有限公司因发行人及保荐人主动要求中止审核,决定中止其发行上市审核。彼时,为了避免争议,依图科技回复媒体称,是“中止”而非“终止”,一语成谶。

与依图科技一样,其他四小龙的上市之路同样遍布荆棘。

目前,云从科技、旷视科技都在向科创板进击。2020年12月3日,云从科技在上交所披露上市文件,今年3月31日,由于财务资料已过有效期,上交所中止其发行上市审核,到了6月2日,中止审核情形消除后,上交所才恢复云从科技的上市审核。

旷世科技此前登陆港股市场失败后,也选择向科创板发起进击,5月28日,旷视科技披露了科创板首轮问询的答复。

商汤作为AI小龙中最神秘的存在,市场最新的动态是,商汤科技或将A+H上市,保荐人为中金公司,最快将于8月向港交所提交上市申请。

从上述各家进度来看,四小龙对于“AI*股”的名头。皆抱有很大的决心。

争夺*股确有益处,资本市场存在“*股效应”,对于AI四小龙,同处于计算机视觉垂直赛道,面临高度同质化的竞争效应,谁能率先上市,就能拿到“AI*股”的称号。考虑到AI赛道的明星效应,*股将享受高估值溢价,从而压缩其他玩家的生存空间。

拿前段时间回港上市的百度来说,临近上市,被媒体冠上“AI*股”的名头,无非是为了能更好拥抱AI赛道的明星光环,以期获得二级市场的青睐。

实际上,不止四小龙,赛道内的其他企业也加入了这场争夺战。6月22日,格灵深瞳科创板IPO申请获得上海证券交易所受理,排队等在IPO大门前的人工智能企业又添了一家。

AI企业争抢“AI*股”的动作越发激烈,除了获取高估值溢价,更深层的原因是什么?

对AI四小龙分析可知,四者在融资、经营现状均有相似之处。依图科技最后一轮融资停留在2020年6月,商汤科技融资停留在2018年9月,云从科技融资停留在2020年5月,旷视科技融资停留在2019年5月,AI四小龙融资步伐正在放缓。

另一方面,AI企业的造血能力有限。据招股书披露,除了未公布财务数据的商汤科技之外,招股书口径下,旷视科技的累计亏损为130.6亿元,依图科技和云从科技的累计亏损分别为72.68亿元、22.81亿元。

高估值和高投入之下,四小龙都远未实现盈利,商业模式岌岌可危,AI四小龙背后的投资机构同样坐不稳钓鱼台,催促所投企业尽快上市,成为最迫切的“解套”方式。

为了缩减人力成本、优化股权结构,一些AI企业甚至不惜采用裁员手段。

“1月依图裁员20%,N+1补偿,没有年终奖;依图3月上市IPO中止;5月依图降薪10%,且P5-6降薪10%、P7下调20%、P8下调30%;依图期权不回购;最近传依图医疗团队解散,从去年到今年3月医疗团队已经裁了70%”,相关人士在脉脉上发帖爆料。

除了依图,近期,云从也相继被爆出有裁员30%的现象。此外,旷视、依图、格灵深瞳等AI企业,也都有相关高管离职现象。

尽管如此,对于AI四小龙,顺利上市依旧不容易,除去财务状况不佳外,以奔赴科创板的依图、云从、旷视为例,三者都收到了上交所的数次问询函,云从科技被问询了29个问题,依图科技是47个,旷视科技是36个。

拿旷视科技的问询来说,其中涉及了数据合规及科技伦理方面的问题。如今,随着滥用人脸识别的安全隐忧日渐凸显,以计算机视觉起家的AI四小龙将面临监管与合规的挑战,上市之路又添上了几分阴影。

02 行业身位不保

行业内,一个比较现实的情况是,以AI四小龙为代表的独角兽光环正在逐渐褪去,四小龙面临着前所未有的危机,主要表现在纵向产业链维度、横向企业维度两个方面。

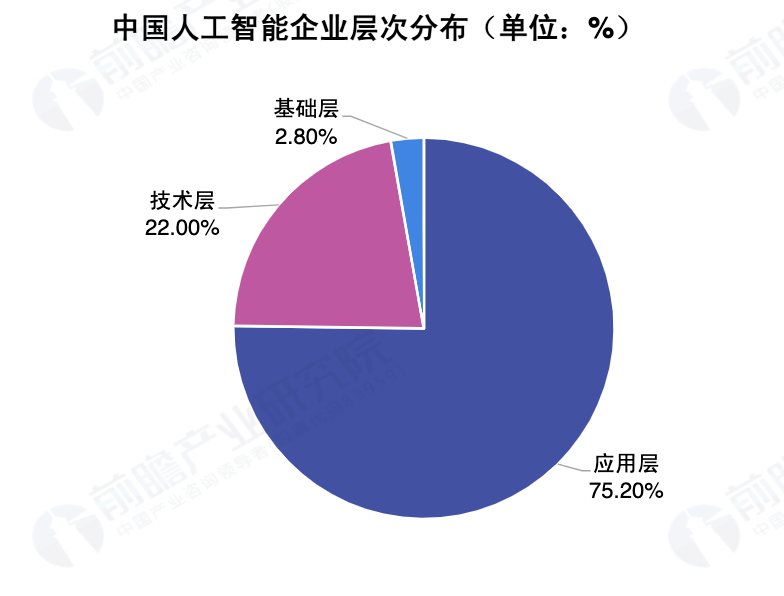

从产业链维度来看,人工智能产业链分为基础层、技术层和应用层。

基础层是人工智能产业的基础,主要是研发硬件及软件,如AI芯片、数据资源、云计算平台等,为人工智能提供数据及算力支撑。

技术层是人工智能产业的核心,以模拟人的智能相关特征为出发点,构建技术路径。

应用层是人工智能产业的延伸,面向特定应用场景需求而形成软硬件产品或解决方案。

2020年之前,国内AI行业处在应用层起步到快速发展的阶段,应用层的投资机会和投入回报率远高于技术层和基础设施层。因此,国内大部分AI公司都会从应用层或技术层切入。拿AI四小龙来说,在技术层面,属于计算机视觉赛道,在应用层,则在安防、金融等多个领域布局。

一般而言,当应用层出现泡沫时,投资机会可能更多地出现在技术层,当技术层停滞并出现泡沫时,投资机会可能更多在基础设施层,越是在上层布局的企业面临的泡沫越多。如今,AI行业的泡沫早已蔓延到了技术层。

AI四小龙所处的计算机视觉赛道尤为明显,近十年来,AI四小龙所处计算机视觉赛道在融资数量上排名第三,占比10%,但AI医疗、芯片/半导体相关技术、自动驾驶相关技术等领域的融资数量正在上升。资本天性逐利,随着计算机视觉赛道的AI四小龙构不成盈利闭环,用脚投票就不可避免。

纵向产业维度如此,横向企业维度同样不容乐观。

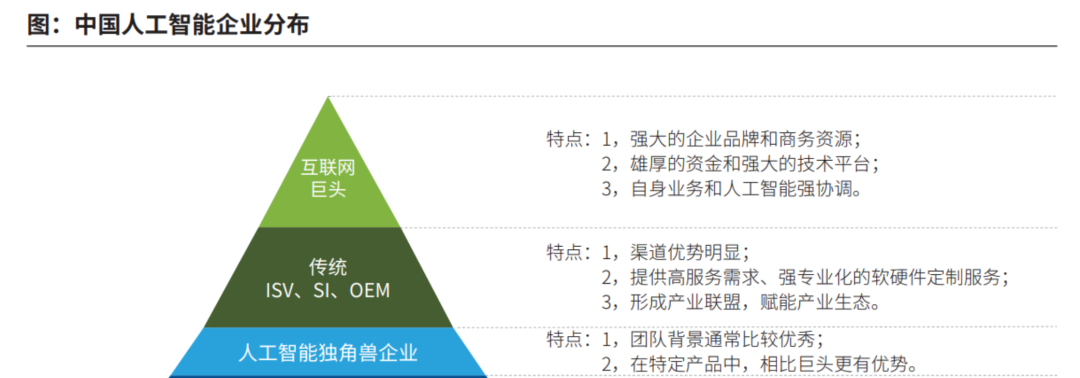

当前,国内正在经历人工智能发展的第三次浪潮,AI正在潜移默化地改变人们生活和社会活动的方方面面。AI企业是AI技术发展和创新的主要推动群体之一,国内AI企业主要分为三类:互联网巨头、传统软硬件厂商、AI独角兽企业。

互联网巨头资金雄厚,人才集聚效应强,研发实力强大,结合自身业务优势,投入基础研究,建设技术平台,代表企业如阿里、百度、腾讯等,但在落地层面,受制于行业经验和知识的积累。

传统软硬件厂商行业耕耘时间已久,有着稳固的客户关系和渠道,通过硬件开发、软件开源的合作形式,提供软硬件定制服务,发挥产业集群效应。不过出于风险控制等考虑,在人才招募、算法研究、基础设施等方面投入都相对保守。

对于AI独角兽企业,其在特定领域具有核心竞争力,凭借团队的背景光环,在特定场景中形成优势。但独角兽企业普遍利润率偏低甚至亏损,面对同为技术平台型互联网巨头的挤压和日渐提升的人力成本,烧钱模式难以长久为继。

三者各有千秋,现今,互联网巨头和传统软硬件厂商正在不断补齐自身的短板。

此前,在澄清李开复关于蚂蚁金服为旷视提供人脸数据一事时,蚂蚁金服宣布,公司刷脸系统早已不再与旷视科技合作,而是由蚂蚁金服独立研发。互联网巨头在前期与行业垂直创业公司合作,积累了一定行业经验后,自研几乎是必走的一条路。

除此之外,互联网巨头的研发实力同样不能小觑,拿汇集算法的AI中台来说,现今,AI中台是阿里、华为、百度等互联网巨头的标配。

同样,在AI四小龙和海康威视、大华等传统摄像头硬件厂商的竞合中,也正在面临越来越多的困扰。

近年来,海康威视等视觉设备厂商一直在推进旗下产品的AI转型,拿海康威视和商汤的合作来说,早前海康威视先是通过支付技术授权费用来使用商汤的算法,而后海康转变模式,开始自研算法。

更甚于,和这些在渠道和供应链方面居于优势的传统软硬件厂商相比,AI独角兽的算法优势反而被削弱,以至于走上软硬件并行的道路。

总之,与行业其他竞争对手相比,AI四小龙面临着边缘化的风险。

03 AI独角兽宿命?

AI独角兽何至于此?追本溯源,与行业一直存在的迷思有关,即到底是“AI+行业”,还是“行业+AI”?

这个问题适用于诸多被技术改造的行业,核心在于,对于一些行业,即使能被技术改造,但主体似乎仍是行业本身,也就是说,作为技术革新者能否摸索出一套行之有效的盈利模式。

以医疗行业为例,即到底是“医疗+互联网”,还是“互联网+医疗”?在「科技新知」此前对互联网医疗的研究中,这个问题困扰着诸多互联网医疗从业者,两方在关于争夺主客体的问题上喋喋不休。

不过在AI领域,诸多垂直AI企业却并未喊着“颠覆xx”的口号。

最初,这两种模式在行业中同时存在,作为AI对于产业变革的体现,“AI+行业”与“行业+AI”一体两面:依托人工智能快速高效处理数据的能力,提升行业服务能力、改变服务模式,降本增效,即“行业+AI”;随着AI应用的全球化落地,新产品、新应用、新场景层出不穷,AI创造新的需求和增长点,即“AI+行业”。

而现在,谈及AI时,更多是指“行业+AI”而不是“AI+行业”。

当下热门的各种AI技术,其作为技术自身的商业价值无法衡量,似乎只有通过与其他产业、行业的结合,才能体现出AI技术以及AI公司的价值,在这个结合的过程中,更多是“行业+AI”,行业本身就一直存在,通过AI技术赋能可以使行业效率提升。

拿AI四小龙来说,同处于计算机视觉领域,在应用场景的落地上,集中在目前比较成熟的市场——安防和金融为主,同质化程度很高。因此,AI四小龙的策略在于把握市场风向,基于自己的技术优势,拓展出更多的产品解决方案和落地场景。

这种经营策略并没有什么不好,实际上,这种“行业+AI”的模式,能够在产品初期避免互联网巨头的侵蚀,原因在于,垂直行业内,互联网巨头缺乏相关经验,某种程度上,核心技术突出的AI创业公司,在产品竞争层面比互联网巨头高出一个身位。

现阶段,互联网巨头和传统软硬件厂商在“行业+AI”的模式下,正在迎头赶上AI独角兽,而独角兽们自身却困在盈利魔咒中。*路径走不通,不禁让人开始质疑它们的未来。

参考资料:

德勤《人工智能行业中国成长型AI企业研究报告:迈向*之路》

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。