股价一度在低位徘徊的搜狐,近一年时间里迎来了两次暴涨。

*次在去年7月27日,搜狗发布公告宣布收到腾讯发出的初步非约束性收购要约,搜狗、搜狐股价应声上涨,到8月6日时搜狐股价已直线拉升64%。

第二次就发生在本周,腾讯收购搜狗股权一案被国家市场监督总局无条件批准,13日当日搜狐股价暴涨近28%。

搜狐曾是中国*拥有三家美国上市公司的互联网企业:搜狐、畅游、搜狗。去年四月,畅游成功私有化,成为搜狐直接及间接全资拥有的私有公司;今年七月,搜狗卖身腾讯,也将从纽交所退市。搜狐手中的三张牌,最终只留下了一张。

不过,合并畅游、打出搜狗后,剩下的搜狐这张牌为什么更值钱了?

搜狐憾别搜狗

PC时代,搜索是互联网的主战场。最初是在遥远的硅谷,谷歌通过PageRank技术上演了搜索引擎的神话;随后被搜索市场前景与谷歌示范效应所感召,李彦宏回国并在2000年创立百度,3年后百度超越谷歌成为中国网民*的搜索引擎。

也是在2003年,刚刚从清华大学硕士毕业的王小川正式加入搜狐,搜狐创始人张朝阳交给他的*个任务是:“给你六个人头咱们把百度灭掉。”搜狗就在这一背景下诞生。

当时,百度、谷歌、搜狗、360等陷入搜索大混战。搜狗用“三级火箭”的模式实现突破,2004年8月份发布了搜索引擎、2006年6月份发布了搜狗输入法、2008年12月推出了搜狗浏览器,借此成功在搜索市场站稳脚跟。在这个过程中,搜狗盈利能力尚待打磨,搜狐持续为其输血。

随后PC时代向移动互联网时代转型,门户时代随之结束,搜狐顺应大潮开放拥抱移动互联网。在这一转型背景下,马化腾、张朝阳与王小川达成共识,2013年搜狗引入腾讯投资,保持独立性的同时拿下了腾讯在移动端的庞大流量。

这是一段到现在依然被津津乐道的传奇故事,在当时百度几乎统治搜索市场的情况下,搜狗依然顽强地圈出了自己的领地,并完成从PC时代到移动互联网时代的跨越。搜狐作为一家媒体门户,内部孵化出了一家具有市场竞争力的搜索技术公司,至今的商业历史中这仍是极为少见的案例。

2017年,张朝阳、王小川一起带着搜狗敲开了纽交所的大门,搜狐正式成为*家旗下拥有三家美股上市公司的中国互联网企业。在搜狗开市前的演讲中,王小川这样感谢张朝阳:“回想这14年,*个感谢Charles,他是中国互联网教父,离不开他的远见和支持。”

王小川

在过去的14年中,搜狐与搜狗互为骨血。可以说,没有张朝阳给予的机会、没有搜狐的输血支持,搜狗不可能诞生并发展至今;同时,搜狗“三级火箭”模式下贡献的流量及营收,也带给了搜狐足够可观的回报。

从数据上看,搜狗作为重要的流量入口,为搜狐实现了广泛的用户覆盖。根据《中国移动互联网2020半年大报告》截至2020年6月,搜狗手机输入法月活跃用户数(MAU)超5亿,仅次于微信、手机淘宝,稳居全类APP第三,输入法品类*。营收方面,根据2021年Q1财报,搜狗总营收为1.37亿美元,归属于搜狗母公司的净收入为3530万美元。

割舍掉搜狗,搜狐一定是遗憾的。搜狗不仅仅是搜狐诸多心血下喂养出的企业,也是其多年发展中的忠实伙伴,还是支撑搜狐业务、财务数据的角色之一。无论是搜狐还是搜狗,都需要一定的时间来适应这样的“切割”。

但有趣的是,无论是资本市场还是行业内,都给予了这场交易正向的反馈。搜狗出售的消息落定后,搜狗、搜狐、腾讯三者股价齐涨,这背后是三者共赢的市场共识。

搜狐的新故事

当门户时代结束,搜狐在美股就长期处于被低估的状态。百度有着相似的遭遇,其以广告为主的商业模式不被看好,直到去年百度宣布造车、打出AI这张王牌后,才迎来价值重估。此次搜狐卖掉搜狗的动作,同样也吸引了投资者新的关注。

简单来说,搜狐此前不得资本青睐的主要原因在于,搜狐财务表现糟糕且各项业务中看不到成长性。但随着搜狐近一两年的运作,这种情况正在改变。

此前,拖累搜狐盈利的最关键的问题,在于经营效率。以2019年Q3财报为例,此时搜狐仍陷在连续亏损的泥潭中,但实际上其毛利水平并不低,毛利率达到47.9%。同期,同样是以游戏和门户为主业的网易,其毛利率水平约为40%上下,而百度的毛利率约为45%-50%——这进一步说明搜狐的毛利水平并未掉队,导致搜狐盈利难的主因是经营费用高企。

搜狐非常清楚症结所在。2019年时,张朝阳在多个场合提到,搜狐2019年最重要的目标就是降本增效,争取在2019年内再次实现盈利。事实也证明,公司在降本增效上取得了良好的执行效果,2019年Q4终于实现盈利,并在此后继续保持这样的经营效率。

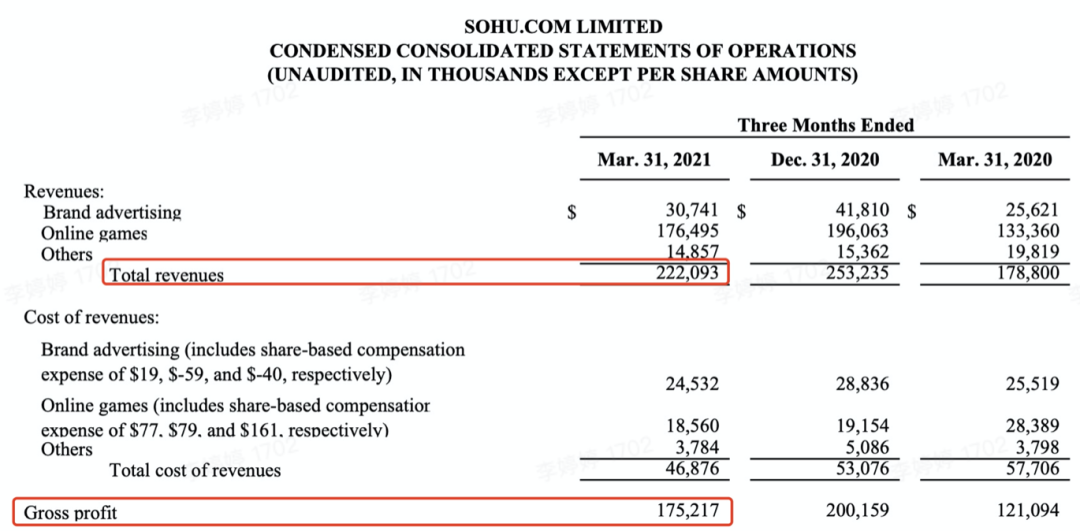

最新的数据为,2021年Q1,搜狐实现营收2.22亿美元;实现毛利1.75亿美元,毛利率为78.9%;实现净利润8379万美元,净利率为37.7%;归于搜狐公司的非美国通用会计准则持续经营业务净利润为3700万美元,上年同期净亏损为800万美元。

搜狐2021Q1财报

在降本增效、实现盈利的基础上,搜狐想要在资本市场翻盘,还需要解决的一个关键问题在“成长性”。因此,搜狐不得不以可成长性为标准,对旗下几大业务进行重新审视。

其中搜狗首当其冲。

搜狗的营收构成中,占据*头的是搜索及搜索相关广告收入。但在近几年时间里,随着广告行业整体增长的趋缓以及广告主对于广告推广形式认知的变化,更多的广告主从原来的以展示及搜索类广告为主,转变向以推荐、购买转化等效果类广告为主。搜狗主营的搜索广告承受着显而易见的增长压力。

搜狗的其他业务中,搜狗录音笔等智能硬件市场空间有限,对搜狗整体收入贡献不多;搜狗输入法作为重要的流量入口,经过多年发展,活跃用户数增长也已基本见顶。

从数据上看,搜狗增长疲软的态势已经非常明显,2021年Q1,搜狗实现营收1.37亿美元,较去年同期有所下滑;搜狗实现毛利2937万美元,毛利率21.4%。

当然,搜狗依然能够为搜狐贡献稳定的利润,但可以预见的是,其利润产生的过程将愈发艰难。对现阶段尤其看重“高效”、“成长”的搜狐来说,与搜狗这位老朋友已经没那么契合。

搜狗收到腾讯收购要约后,王小川朋友圈

搜狐选择出售搜狗当然有遗憾,但从实际结果上看,搜狐在获得近12亿美元现金的同时,得以将注意力从“赚钱越来越难”的搜索业务中抽出,将资金、精力更多投放在更有想象空间的大内容生态中。

剥离搜狗后,搜狐的现有业务主要包括媒体、视频、游戏。近一两年时间里,搜狐针对上述业务在不间断地进行着补充与调试。

其中几个关键动作,包括对畅游的私有化。私有化完成后,畅游的游戏业务可以与搜狐的媒体资产达成更好地合作和协同,游戏、媒体和影视联动下,帮助搜狐形成自己的文娱内容生态。比如说,在搜狐视频独播的《拜见宫主大人2》,就是与《新天龙八部》端游实现了影游联动。

此外,在视频领域,搜狐视频形成了“长视频+短视频+直播”的内容矩阵。尤其在直播赛道,搜狐提出了“价值直播”的新概念,认为未来直播不会拘泥于秀场,而是要做科技、知识、信息传递的载体,同时还能够具备社交功能。目前各大内容平台纷纷向泛知识切入的大趋势,印证了搜狐的洞察。

媒体方面,搜狐讲出了“互动媒体”的新故事。5月17日,在搜狐科技5G&AI峰会上,搜狐推出了以艺人柳岩为原型的明星“数字人”虚拟主播,这背后是搜狐对“媒体升级”的野望,张朝阳想象中AI时代的媒体图景是,“以后每个频道都可以推出一个机器人,可以互动跟你播报新闻,你想问一个问题,它通过大量知识告诉你”。

总的来看,搜狐正在做的事,是基于媒体、视频、游戏几大现有业务,完善搜狐内容及营销生态,并通过技术赋能、业务联动,提升生态的规模和附加值。生态的发展需要时间来验收,但在现阶段,搜狐割舍掉搜狗的举动,已经说明了搜狐的魄力与决心。

相比起搜索引擎、门户等老故事,搜狐现阶段发力的短视频、直播、虚拟主播等等踩在时代风口上的业务,可要“性感”多了。

【本文由投资界合作伙伴微信公众号:深响授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。