旗下微信矩阵:

旗下微信矩阵:

导语:亿欧获悉,扫地机器人OPM公司银星智能近日宣布连续完成两轮融资(B+轮、B++轮),融资总金额超亿元。投资方包括具有产业资源的沄柏资本、具有资本资源的中信证券投资、众享资本,控股股东银星投资集团追加投资。庚辛资本、甲子光年担任公司B+轮融资财务顾问。

沄柏资本作为全球化投资平台,由资深产业专家及专业投资人士联手打造,专注科技赋能、数字化中国建设相关投资机会。自成立以来,沄柏资本深度布局“新智能”、“新动力”、“新生活”等领域,开展了多笔重大投资。此次参投银星智能,是沄柏资本在“新智能”和“新生活”领域的重要落子。

沄柏资本创始人、沄柏集团全球主席鲍毅表示:“当前,银星智能是国内扫地机器人行业的先驱企业,未来,我们看好银星智能在全球智能家居终端市场的发展潜力,沄柏资本将利用强大的产业资源,携手银星智能共建产业生态,拓展智能家居应用场景。”

继B轮融资后仅半年,银星智能获得更大规模资本助力。银星智能表示,此次B+轮和B++轮融资,进一步优化了股东结构,引入产业资源及资本资源,将持续助力公司主营业务及资本市场发展。

据2020年中国海关出口数据显示,出口ODM扫地机器人中,每4台就有1台来自银星智能。当前,银星智能机器人年产量超150万台,年销售额达10亿元,每年研发投入占总收入比重超5%。截至2021年6月,银星智能拥有技术专利累计高达800余项,运动控制、传感器融合、SLAM算法、人机交互、AI、IOT等技术持续*行业。

很难想象,市场销量和技术实力都表现优异的银星智能,在2017年前后还被外界认为是“传统制造业企业”。2017年银星智能首创性地在业内提出OPM模式后,便不断以更智能化、科技化的机器人产品回馈市场,逐渐撕掉标签,蜕变为一家“新型平台化科技企业”。

亿欧试图探究,银星智能“平台化”背后的关键技术和商业模式究竟如何发挥作用?

深耕清洁领域,技术升级

从扫地机器人解决的消费者需求痛点来看,它绝不会屈居于小众市场,甚至有望成为爆款单品。

所谓需求痛点,一为“懒人经济”,二为“清洁”。

冰箱、洗衣机、电饭煲等几乎所有爆款家电诞生之初,都有一句共同的广告词——“解放人类双手”,扫地机器人也不例外。

2015-2018年,科沃斯、艾罗伯特、海尔、美的、小米、石头科技等品牌,相继推出扫地机器人,持续引爆行业。

2019年中国扫地机器人市场整体表现低迷,而后迅速恢复增长态势。

奥维云网数据显示,2020年国内扫地机器人零售额达94亿元,同比增长18%,零售量达654万台,同比增长4.3%。2021年1-4月中国扫地机器人累计线上销售额、销售量分别同比增长36.7%和4.8%,行业高景气度持续得到验证。

然而,扫地机器人的市场渗透率却不理想。据安信证券测算,2020年美国扫地机器人渗透率高达13%,基本代表全球最高水平,中国内地则低于6%。

iRobot调研发现,当扫地机器人渗透率超过13.5%,将进入主流产品行列。可见,美国市场即将迎来大规模扩张期,国内厂商则需苦苦等待下游需求起量。

明明人人都不想扫地,为何扫地机人还没大规模普及?

亿欧认为,扫地机器人进入大众市场必须满足两大条件:一是清洁体验满足用户需求;二是产品成本符合用户购买力。

从清洁体验来看,扫地机器人身负“智障”、“鸡肋”、“乱撞”、“智商税”等标签,劝退了大部分消费者。而一款扫地机器人要做到 “扫得干净、足够聪明、使用简便”,不仅仅需要AI芯片,还要依靠SLAM算法、LDS激光雷达等多种先进技术。

好在,疫情防控常态化背景下人们对居家清洁日益重视,石头科技、科沃斯等国内扫地机器人企业,自2020年第二季度以来相继升级视觉导航技术、避障算法以及深度清洁系统,使得扫地机器人日渐摆脱“负面”标签。

银星智能亦不甘人后,其扫地机器人最突出的清洁体验优势在于*吸力可达12000Pa,目前行业主流吸力仅为2000-2700Pa。此外,银星智能的3D SLAM和激光SLAM技术*行业,其产品在清扫路径规划、障碍识别精度等方面表现十分优异。

以“LS-B1激光导航扫地机器人”为例,该产品*吸力可达8000P,能迅速侦测周边环境,实时绘制2D精准地图,按需设置清扫区域,智能规划清扫路径,实现无遗漏清扫。

在产品成本方面,扫地机器人具备小家电和消费电子双重属性,这决定了扫地机器人并非单纯的制造业,而是技术驱动型行业。依靠维持制造端充足产能,占据线上线下销售渠道的传统模式,或许能依靠规模优势降低制造成本,但将难以建立可持续的竞争壁垒。

据悉,银星智能核心研发团队共160余人,其中硕博人员占比达33%,对比同行上市公司石头科技毫不逊色,后者研发团队硕博人员占比约32%。在核心研发团队的刻苦攻关下,银星智能业务早已从扫地机器人整机研发制造,拓展至包含扫地、洗地等清洁机器人的关键元器件研发制造、整机研发制造、市场服务等业务。

此轮融资后,银星智能将成立产品创新中心,整合市场洞察、产品定义、研发设计等资源,以市场需求为主要导向,加速新产品设计开发转化。

简言之,银星智能是一家“新型平台化科技企业”。

打造智能移动平台,降本增效

那么,机器人业务的拓展和“平台化”有何关系?“平台化”能否帮助银星智能取得产品成本优势?

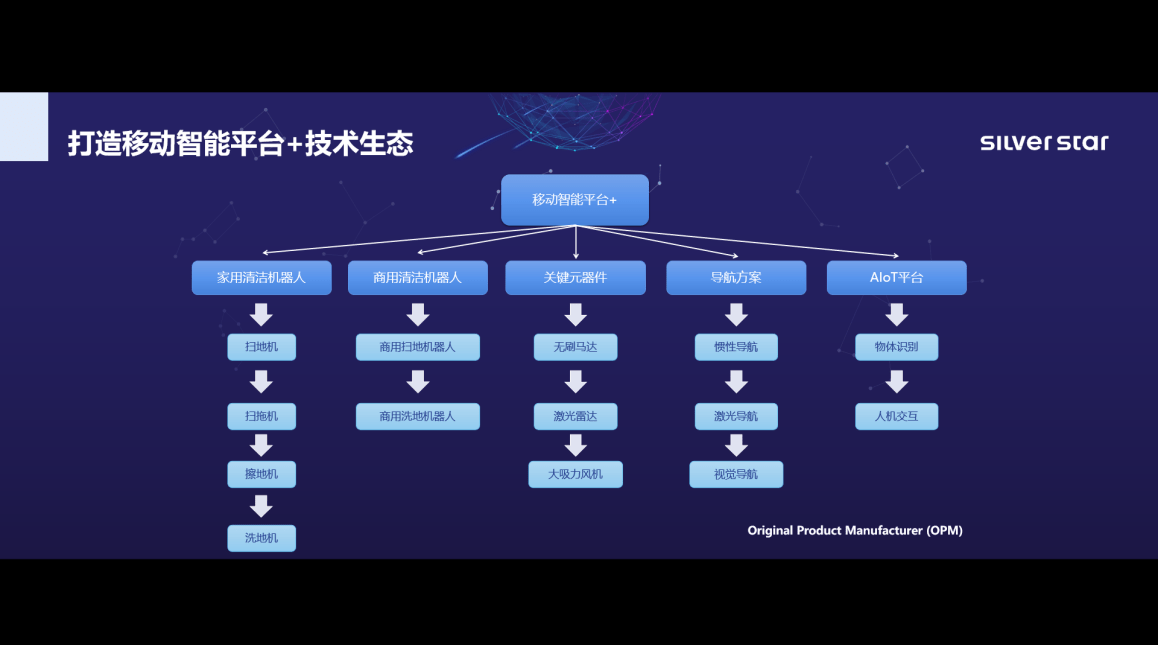

银星智能打造的“移动智能平台+”生态涵盖家用清洁机器人、商用清洁机器人、关键元器件、导航方案、AIoT平台五大关键技术。移动智能平台致力于将五大关键技术进行“模块化”。

模块化一方面体现为无刷马达、激光雷达、大吸力风机等关键元器件的硬件模组化,硬件模组化后,标准化的生产流程、技术指标随之实行,从而推动相关模组大规模高效生产,进而降低单位成本。

模块化另一方面体现为物体识别、人机交互等软件功能的算法模块化,不仅能实现高效开发,还能增加算法鲁棒性,保证数据安全。

硬件、软件“模块化”后便可以高效复用,按照不同机器人终端类型的性能特点,将硬件模组和软件功能模块快速组合,这便是银星智能得以在扫地机器人之外,拓展出扫拖机器人、擦地机器人、洗地机器人业务的“秘诀”所在。

可见,银星智能打造的“移动智能平台+”生态能快速孵化出新产品,大幅缩短了新产品开发周期。这不仅意味着其自身能高效、低成本地拓宽业务边界,也意味着下游客户能以更低的成本获取扫地机器人产品和技术,将核心资源更多地投向品牌、营销等环节,实现降本增效。

目前,银星智能已研发十余款“基型平台”。相较传统项目制,两者维护人数相同,前者却可以同时服务3-4个项目,各项目再额外配备1-2名产品工程师即可,人力效率能提升2-3倍,产品开发周期被缩短50%。

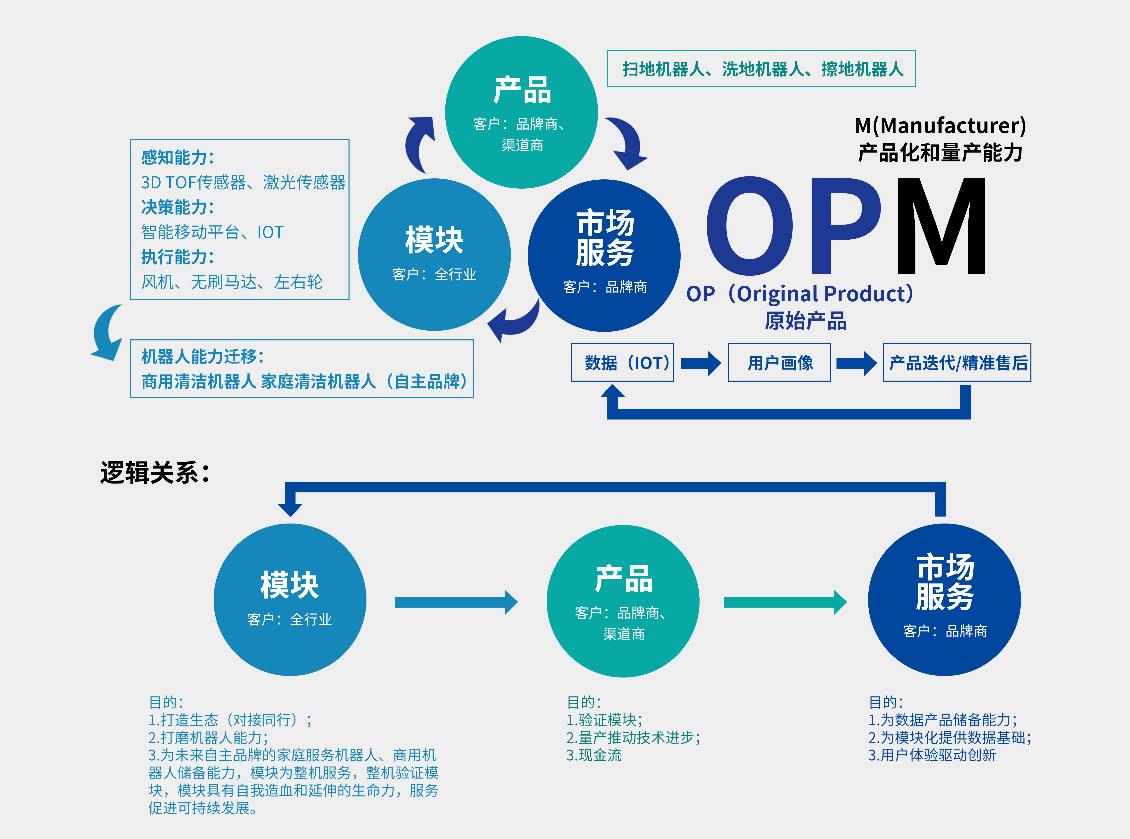

银星智能官网资料显示,SEB(赛博集团)、Bissell(必胜)、小米等企业先后选择降低扫地机器人自研投入,将大部分产品定义、设计及开发工作交由OPM(原始产品研发制造商)完成。

银星智能作为业内首创性提出“OPM”模式的企业,正是这些大公司的合作*。也就是说,银星智能的智能移动平台能够为下游客户降本增效,根本的商业路径在于OPM模式。

革新OPM商业模式,增厚利润

2017年银星智能转型OPM模式,“移动化智能平台+”生态商业变现路径由此打通,也是其成为一家“新型平台化科技企业”的起点。

OPM与ODM*的不同是,ODM只包括整机产品的设计、研发、制造环节,OPM则增加了产品定义、关键元器件研发、市场服务环节。

根据经典的“微笑曲线”理论,制造业中段组装制造环节附加值*,前段产品设计研发和后端营销服务环节占据着价值高地。

OPM模式下,银星智能向前段产品设计环节和后端市场服务环节渗透,由此增厚了参与产业链分红的利润空间。此外,由于市场服务直接面向消费者,银星智能得以获取大量一手数据,可以精准定义用户画像,为产品研发设计和更新迭代提供科学决策依据。

转型OPM模式仅两年之际,银星智能便实现了收入、毛利率双双提振。

以消费者一手数据为支撑,打通产品设计、制造到市场服务的全流程,银星智能通过向全行业输出软硬件模块、向品牌商和渠道商输出多类型清洁机器人、向品牌商输出市场服务,不断聚合产业链生态,形成了以银星智能为核心的“生态共融圈”。

2020年底,银星智能生态合作伙伴大会上,深圳市人大常委会领导,电子科技大学、南方科技大学两大校企合作代表,战略合作伙伴代表,投资方代表及300余家供应商伙伴等多方出席,显示出银星智能在产业链上的强大号召力。

银星智能的“生态共融圈”有四大关键词,分别为 “技术生态”、“服务生态”、“人才生态”、“资本生态”。

B+轮、B++轮两轮融资接连完成后,银星智能资本生态进一步壮大。CEO孙金宁表示:当前,清洁机器人行业增长趋势明显,品牌营销环节集中度在分散,制造环节却在加速整合,银星智能整合产业链生态能力突出,有望借助OPM模式持续占领市场头部位置。

对于银星智能而言,投资方带来的产业资源和资本资源将持续驱动其革新OPM模式,以更大体量、更高利润回馈资本的期待。银星智能董事长叶力荣表示融资资金将主要用于提升产品研发能力、提升数字化运营能力、升级工厂智能化运营以及高素质人才团队建设。

银星智能凭借“移动智能平台+”生态拓宽业务边界,通过OPM模式打通商业变现路径,摆脱了“传统制造企业”的低毛利、低效率,一家具备标准化产品、高盈利商业模式、强生态整合力的“新型平台化科技企业”由此诞生。

看了这篇文章的用户还看了

- 广东制造的螺丝刀,让老外上头了:3年1亿美元

- 广交会外贸增长观察:PhotonPay光子易从单点提效到收付兑协同

- 万辰集团2026年一季度财报:营收利润双增长,单店表现趋势向好

- 青海文旅联合神州租车放大招:百万补贴、新车、新网点同步上新

- 2026 SGO口头报告|恒瑞医药“双艾”组合联合化疗治疗高危耐药妊娠滋养细胞肿瘤II期研究亮相

- 从泳池清洁到智能户外生态,望圆科技描绘智慧生活新蓝图

- 扬帆马来,聚力共赢——冠宇马来西亚工厂投产仪式 暨2026年供应链合作伙伴大会圆满举行

- 上海家化一季度扣非净利润同比增长38.2%,四个聚焦战略加速兑现

- 糖吉医疗“胃转流支架系统”再获俄罗斯国际发明专利授权,科研创新驱动医疗技术发展

- 2020年中国零担快运行业数据出炉,安能物流以1025万吨货量独占鳌头

- 京诚索智 慧绽经开——2021无锡经济开发区(北京)总部经济投资推介会即将在京举行