“你算老几”事件其实并不是无脑吵架,经过大概是这样的:

群内正在讨论ArF光刻胶,中芯国际光刻胶负责人杨晓松认为国内在这一领域基本是空白,“厂家都不敢见我”,言下之意是:你们都在瞎炒概念。

这时候方正证券首席电子分析师陈杭坐不住,直接就怼了:“你算老几?”

随后,该分析师亮明自己的观点,并转发了自己撰写的研报,大意是:中芯国际只是个代工厂,说白了属于集成商、做的是来料加工,并不是最核心的底层硬科技,当前成熟制程供应链国产化比依托于美国技术的7nm制程更有意义,中芯国际要配合好上游设备材料公司,做出合格产品即可。

结果是,该分析师被踢出群。

作为中国大陆*进的芯片制造企业,中芯国际肩负着“全村的希望”,国产替代的顶梁柱。再不济,也是全球第五大芯片代工企业,焉能让人如此diss?

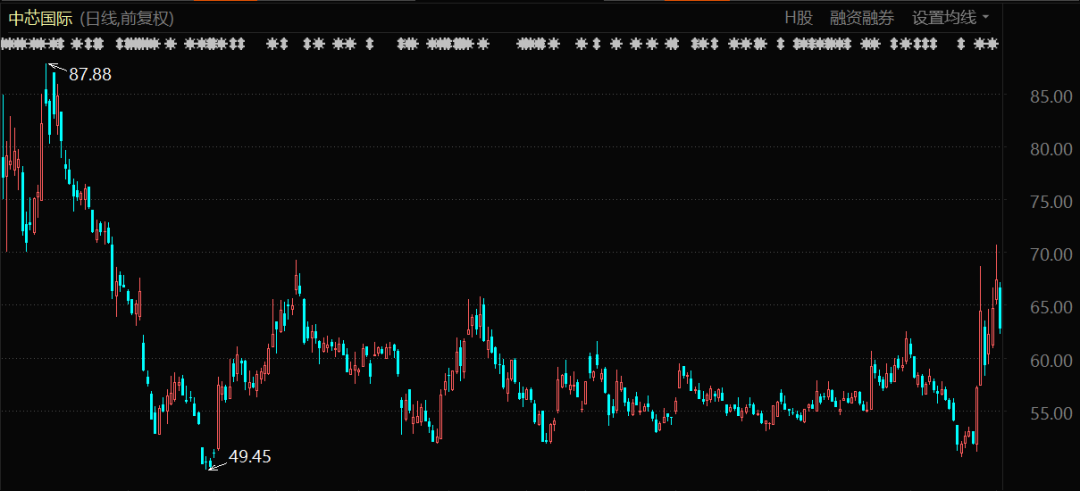

但实际的情况是,在火爆的半导体夏季行情中,中芯国际成了股价表现的“后进生”,股价上市即*,去年7月16日登陆科创板,首日上涨至95元的高点后,便一路下跌。直到今年7月末,股价才开始有所上涨。

中芯国际的股价走势,与它所肩负的期待和声誉都严重不符。

股价“后进生”

就在芯片股大面积爆发的同时,中芯国际股价却迟迟不涨。

今年以来,“茅指数”熄火,锂电芯片光伏接棒。据统计,Wind半导体指数年初至8月2日涨幅为46%,7月份上涨达到14.62%。

个股方面更是将行情演绎到*,刚刚被大基金二期“相中”的南大光电半个月翻倍;

富满电子4月份至7月末,三个月上涨了4倍多;晶瑞股份7月以来上涨69.49%......

半导体ETF指数表现(2021年1月至今)

然而就在芯片股大面积爆发的同时,中芯国际股价却迟迟不涨,进入7月末才开始稍有启动的迹象。

中芯国际股价表现(2020年7月至今)

盘子大,估值高,一直是压制中芯国际股价的原因。且相比其他半导体公司,中芯国际属于A+H股上市,有港股为参照坐标,资金在介入中芯国际时需要考虑港股的估值因素。

和自己对比来看,自中芯国际登陆科创板后,其A/H溢价率一直维持高位,差距*时,A股股价是H股股价的3.65倍,*也有2.31倍。

和“友商”对比来看,台积电、三星、联华电子只有二、三十倍左右的市盈率,中芯国际高达上百倍。制程工艺在国际上尚未达到*水平,却收获了超越国际*公司的估值水平。

2020年,中芯国际实现高增长,全年营收274.7亿元, 同比成长24.8%;归属于公司的净利润43.3亿元,同比成长141.5%,但这其中包括了高达24.89亿元的政府补助,扣非净利润仅有16.97亿元。

有一种说法是,中芯国际代表着国内*进的半导体制造技术,这些先进技术是极其稀缺且具备战略意义的,如果从这个角度去定义企业的价值,百倍市盈率并不高。

类似医药股的管线估值,军工企业的武器型号估值法,“战略估值法”在本质上和矿产资源公司的“矿产蕴藏量估值”一样,都是乐观市场情绪的产物。

资本市场虽然充满情绪,但长期看还是一个讲成长、讲业绩的地方。

研发投入占比国内*,但还不够

庞大的资本开支和研发投入,也是台积电甩开竞争对手的重要原因。

简单来说,“IC设计-晶圆代工-封测”基本构成了芯片产业的流程图,其中,晶圆代工是很重要的一部分。

但在芯片制造“奥运会”的舞台上,中芯国际还只是预赛水平,不够进入决赛圈的资格。

论技术实力,中芯国际的制程水准,平均落后于台积电、英特尔、三星等企业两代甚至三代的水平。

全球来看,目前10nm及以下制程工艺领域,仅有台积电、三星和英特尔三个玩家,他们属于*的*梯队。其中,仅台积电一家就独霸了全球将近6成的市场份额,其地位和影响力无可撼动。

第二梯队则是以格罗方德、联华电子为代表,他们早在4-5年前就已经实现14nm制程工艺。

而中芯国际*代 14 纳米 FinFET 技术则是于 2019 年实现量产。而由于美国的“技术封锁”,其12nm工艺和7nm工艺尚未实现量产。

相较来看,台积电早在3年前就已经实现7nm的量产,如今更是几乎垄断全球7nm芯片的生产。不仅如此,台积电的5nm工艺去年年中进入量产阶段,苹果、华为、高通等均为台积电大客户——其高端芯片都只能由台积电代工,方可由图纸变成实物。

最新消息显示,台积电4纳米工艺芯片预计于今年第三季度开始试产,2022年实现量产;3纳米产品预计在明年下半年投产,2纳米工艺正在开发中。

收入方面,台积电的主要收入来自先进工艺。2021财年一季度财报显示,5纳米制程占其当季营收的14%,7纳米制程占35%。先进制程(7纳米及更先进制程)的营收高达49%。

中芯国际就要逊色不少:55/56纳米依旧是中芯国际主要营收来源,占比高达32.8%,其次是0.15/0.18微米,占比30.3%,40/45纳米占比16.3%。先进工艺14/28纳米营收占6.9%,这一数字去年同期还是7.8%。

由于美国的“芯片禁令”,台积电已于去年9月断供华为。华为将旗下麒麟710A芯片转给由中芯国际代工,采用14nm制程工艺,而其此前为台积电12nm制程工艺。但该芯片目前仅能搭载荣耀Play4T、novel 8 SE活力版等中低端手机上。

庞大的资本开支和研发投入,也是台积电甩开竞争对手的重要原因。

众所周知,芯片是极为烧钱的行当,2020年台积电资本开支为186亿美金,预计2021年将达到300亿美金,在接下来三年,台积电计划投下1000亿美元的“军费”,继续扩大自己的优势。

对比来看,中芯国际2020年资本开支为57亿美元,因被美国政府列入实体清单,公司在采购美国相关产品或技术时受到限制,带来了不确定风险。因此,今年计划的资本开支缩减为43亿美元,并且大部分是用于成熟工艺的扩产。

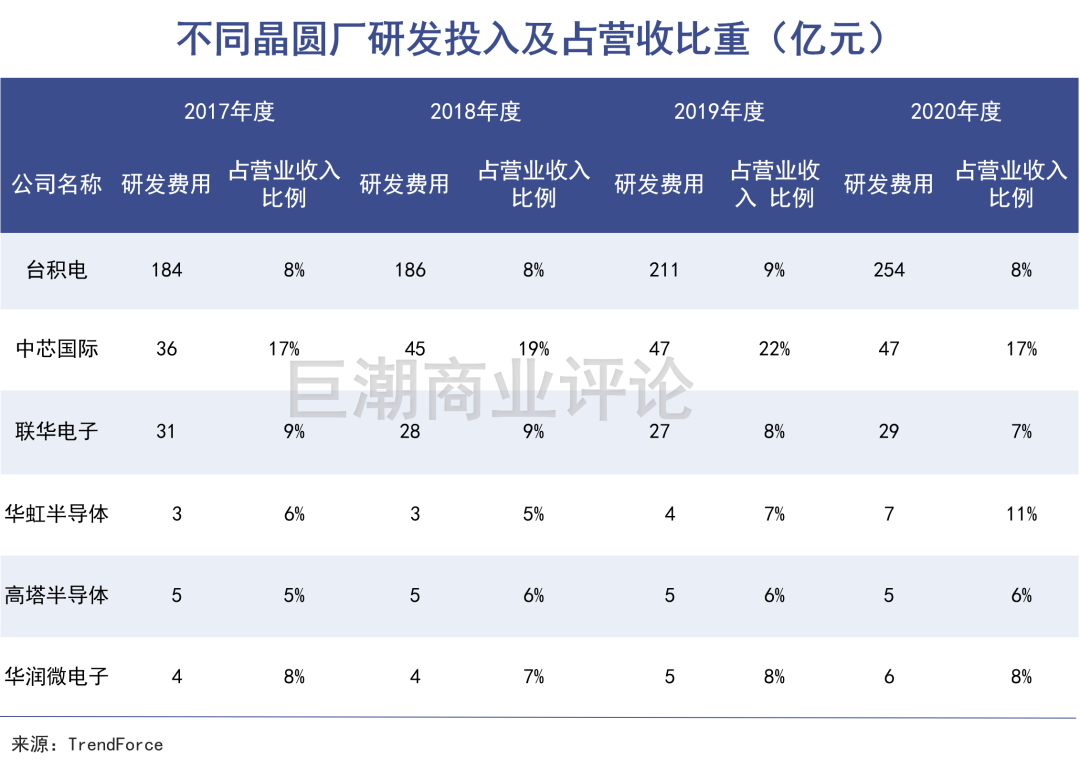

技术研发投入上,中芯国际研发资金占营收比重其实并不低,近4年维持在20%上下,台积电为8%左右。但研发投入规模方面,相去甚远,比如2020年台积电研发费用254亿元,中芯国际为47亿元,台积电是中芯国际的5.4倍。

半导体领域的马太效应愈演愈烈。头部企业占据核心资源,拥有巨额的资本开支,优势愈发明显;晶圆代工方面更是如此,现在的台积电难逢敌手,天下*——“老大吃肉,老二喝汤,老三吃剩的,其他基本上就没什么存在感。”

怪不得台积电创始人张忠谋曾表示:芯片代工业务就交由台积电来做,国内还是负责好芯片设计就好了。

人才,还是人才

中芯国际人员流失率大约是台积电的3-5倍。

经过了之前的离职风波后,梁孟松和蒋尚义双双留在了中芯国际,这对公司乃至整个中国芯片制造业来说,都是一大好事。

梁孟松功不可没,当然为留下他中芯国际也“下了血本”——股权激励+薪资翻4倍+赠予价值2250万的住房。

梁孟松2020年的总酬金为493万美元(约合3185万元人民币,包括赠予的住房价值)在所有高管中名列*。而在2019年,他的薪酬仅有34.1万美元。

芯片产业是典型的人才密集型行业,随着国家对芯片的大力扶植,以及资本的风口涌入,芯片技术人才成为市场上的“香饽饽”。

而中芯国际的员工离职率却高的离谱,甚至常年高于20%,近两年有所下滑,2018-2020年员工流失率分别为22%、17.5%、17%;而台积电这一数字常年在5%以下。也就是说,中芯国际人员流失率大约是台积电的3-5倍。

离职人中,40岁及以下员工离职率高达94%,北京和上海两地占比为67.8%。

由于跳槽率高,中芯国际被调侃是 " 黄埔军校 "和" 培训基地 ",从中芯国际出来的人大都去了三星、台积电、英特尔等大厂,中芯国际为他人 " 做了嫁衣 "。

人才结构方面,台积电研发人员约有5000-6000人,其中博士就有2000多人;而中芯国际2020年的研发人员不增反降,由2530人下降至2335人,其中博士236人,硕士1030人。

2020年中芯国际研发人员平均薪酬36.2万元,2019年这个数字是31.9万元,涨幅约为13.48%。这个涨幅远低于中芯国际2020年24.77%的营收同比增速,以及141.52%的归属净利润增速。

同样作为硬科技的代表,华为2020年员工人均年薪高达70.6万;台积电为41.9万元,研发人员则更高,台积电董事长刘德音与总裁魏哲家2020财年年薪双双攀升至9774万元,增加2988万元,增幅达44%。

后入局者也在奋力高薪挖人。OPPO今年最新的招聘中,对与数字芯片设计相关的应届生,年薪都开到了46万元。

薪酬和奖励是绕不开的坎,为了挽留人才,5月19日,中芯国际计划拿出6753.52万股股票,奖励给了包括梁孟松在内的3944名员工,员工只需要以20元/股的价格购买就行,按照当日股价计算,相当于打了不到4折。

不过,股权激励的条件是,若要完全获得限制性股票,2021-2024年营业收入的年复合增长率须达到7.0%,EBITDA的年复合增长率须达到2.5%。

“野性激励”并非一劳永逸,管理机制和企业文化也是留住人才的关键。

21年前,为避开《瓦森纳协定》,张汝京引入了高盛、祥峰投资、汉鼎亚太、德意志管理基金等一批外资股东。在美国上市时,中芯国际的股东数量多达75个,这也为后来的内部纷争埋下了伏笔。

长期以来,中芯国际利益错综复杂,派系斗争不断,公司高层频繁更迭。20多年来,中芯国际经历了4任董事长、5轮CEO,掌舵者几经更换,台湾系、海龟系、本土系水火难容。

在中国芯片产业寻求突围的历史档口,中芯国际再也经不起折腾了。

写在最后

资本令人狂热,也会令讲究理性和逻辑的分析师“失去理智”。

现状却是冰冷残酷的。短时间就追上台积电、三星、英特尔、高通、AMD、英伟达等世界级巨头近乎“白日做梦”,指望中芯国际一家企业解决“卡脖子”问题并不现实。

看到股价的暴涨,有人认为中国的半导体崛起十拿九稳,但光有资本扶持远远不够。

这是一个产业链的系统性的“突围”:设备、材料、工业软件等基础领域作为根基;IC设计-晶圆代工-封测构成完整的产业链条;庞大的终端市场是坚强的市场后盾;缺一不可,相互依存。此外,还要有丰富的人才储备,深厚的资本纵深,“十年磨一剑”的战略定力。

中芯国际作为“全村的希望”,不会缺钱,但也需要更多的时间去走向成熟。毕竟在这个行业里,钱不是*的。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。