引言

引导基金行业在中国经历了近20年的发展,其对助推地方实体经济,促进新兴产业发展的作用逐渐显现。目前学术界和业界对国家级、省级和市级的引导基金的关注度相对较高,但随着近年来引导基金逐渐下沉,区县级引导基金扮演着愈发重要的角色。横琴金融投资集团有限公司(以下简称“横琴金投”)管理着横琴新区的政府引导基金,作为一个区县级引导基金管理机构,横琴金投本次将研究的重点聚焦到我国的区县级引导基金,对区县级引导基金的发展状况、运作特点、现存问题进行深入的研究分析,以期对我国区县级引导基金如何提高运作成效提出思考与建议。本文作为“区县级引导基金系列观察”的*部分,将从我国区县级引导基金的发展现状、区县级引导基金与其余各级引导基金的差异对比这两方面进行讨论。

01

区县级引导基金的发展现状

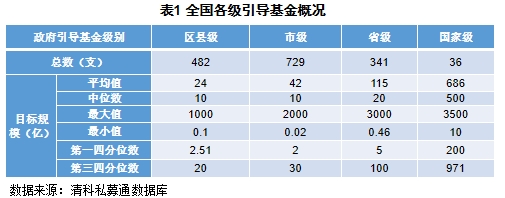

截至2021年6月,全国共有1586支引导基金,其中区县级引导基金有482支,占全国总数的30.4%。下表展示了全国各级引导基金的基本状况。

从表1可以看到,区县级引导基金的数量已经超过了省级引导基金,仅次于市级引导基金,在各行政级别中位列第二。由于各级政府财政收入水平的差异,区县级引导基金的平均单支规模在各级引导基金中最小。

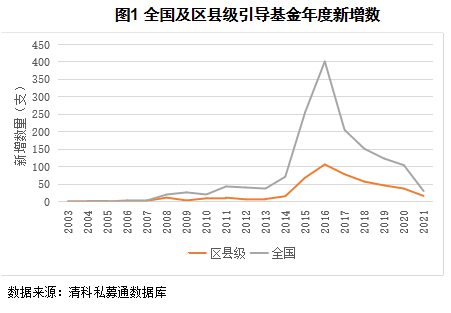

下面图1展现了区县级引导基金的发展历程:*,区县级引导基金总量逐年上升。区县级引导基金在2004年至2014年稳步增长,在2015年开始爆发式增长,2016年到达增长顶峰,在全国范围内新增了106支区县级引导基金,而后增长速度开始放缓。第二,区县及引导基金与全国引导基金整体增长情况基本保持一致。

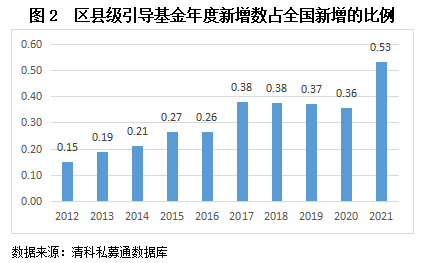

从下面图2可以看到:从2012年开始,区县级引导基金的年度增长数在全国引导基金的年度增长数中的占比在波动中上升,虽然在2019年和2020年有所下降,但2021年回升到峰值。截至2021年6月,2021年全国引导基金新增30支,区县级新增16支,占当中53%。

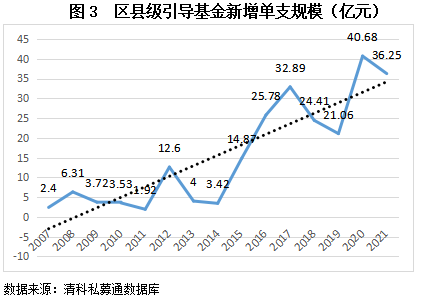

下图显示区县级引导基金的单支规模也呈上升趋势:

可见无论从区县级引导基金的总体数量上还是单支规模上,都反映出引导基金正往区县下沉,区县级引导基金正扮演着越来越重要的角色。

02

区县级引导基金与其余各级引导基金的区别

因为区县级和国家级、省级以及市级的行政级别不同,它们之间存在着方方面面的固有差异,主要体现在经济体量、财政状况、行政自主权、产业基础等方面,这最终导致区县级引导基金与国家级、省级和市级引导基金存在较大差异,具体如下:

2.1

战略定位差异

首先是战略定位不同:国家级引导基金以提升全国某一产业的综合竞争力为主要目的,具有战略意义,且对全国范围具有带头示范作用,所以受国家政策影响更深。省级引导基金以拉动区域经济为主,有助于促进全国均衡发展。而随着行政级别下沉,到了市级和区县级时,就越以发展当地经济为重,且所关注地域的范围越小。

2.1.1

国家级引导基金

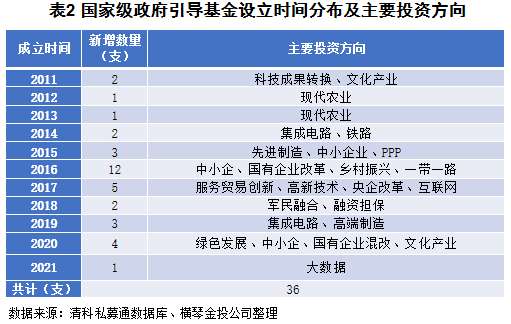

表2展示了全国36支国家级引导基金的设立年份及主要投资方向。*支国家级引导基金设立于2011年。回顾2011年前后的国家政策:2011年3月5日,“十二五”发展规划纲要正式公布,当中规划了2011年到2015年间的重点发展方向有“增强科技创新能力”“农业现代化”“繁荣文化事业”,并以单独章节出现在纲要中。“十二五”发展规划纲要发布后,2011年7月,国家科技成果转换基金和国家文化投资基金相继设立。而后,2011至2015年间国家相继成立了以科创、文化、农业、高新技术为投资方向的基金,发展方向与“十二五”规划提出的重点方向一致。

从表2还可以观察到,2016年国家级引导基金有较为迅猛的提升,一年新设立了12支。探究其原因,推测与国家同年公布“十三五”规划纲要有关。“十三五”纲要首次在五年规划纲要中提出鼓励设立引导基金,并提出了“推进大众创业万众创新”、“城乡协调发展”、“推进国有企业改革”。在此背景下,国家级引导基金于2016年达到增长高峰,并于“十三五”期间设立了支持中小企、国企改革、乡村振兴等方向的基金。由此可见国家级引导基金的设立时点和基金所支持产业的方向都与国家级政策公布的时点以及所鼓励的产业方向契合,国家级引导基金的战略定位主要是提升全国某些特定产业的综合实力。

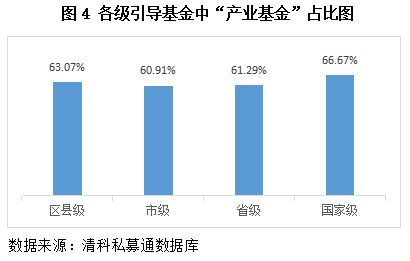

根据引导基金的战略定位和主要投资方向,将引导基金分为创业投资基金、产业基金和PPP基金。产业基金的产业引导属性最为突出。从下面图4可以看到,国家级的产业基金的占比最高,达66.67%。这也反映了国家级引导基金的产业引导特点最为显著。

2.1.2

省级引导基金

与国家级引导基金不同的是,省市级引导基金的战略定位是发展区域经济。截至2021年6月,全国共有省级引导基金341支。全国31个省级行政区(除去港澳台地区)都设立了引导基金。其中,河南、陕西和贵州的引导基金数占了当中的23%,具有一定的聚集效应。

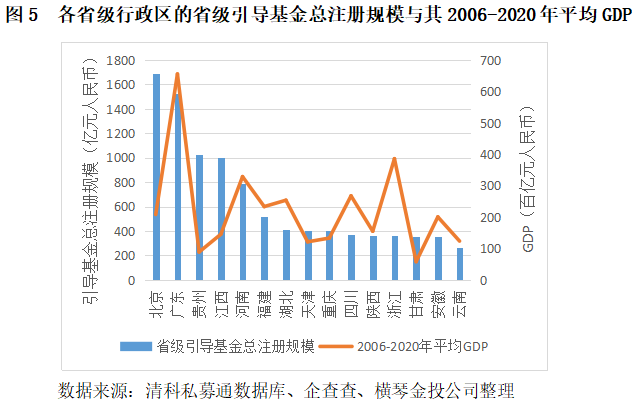

从引导基金注册总规模前15名的省级行政区来看,对比这15个地区从2006年至2020年的平均GDP,如下面图5所示:

从上图可以观察到在引导基金上投入最多财政资源的地区是北京。北京作为我国引导基金的发源地、政治中心和新兴产业聚集地,具备良好的基础以及承担了一定的带头示范作用。此外,还可以看到部分经济欠发达的省份也投入了大量的财政资源在引导基金上,比如贵州、江西、甘肃和云南。江西的平均GDP排在全国31个省级行政区(除港澳台)的第二四分位后,贵州、云南和甘肃更是排在了*四分位后。而像山东、浙江、福建这些经济相对发达的地区,其在引导基金上的投入相对较小。这能够初步反映省级引导基金的设立目的在于拉动区域经济:经济相对落后的省份希望通过设立引导基金提升经济水平,相比之下发达省份设立引导基金的意愿没有这么强烈(广东省除外)。

2.1.3

市级和区县级引导基金

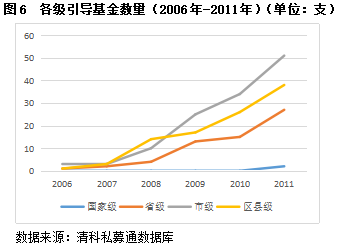

当行政级别下沉至地市和区县,引导基金就更多是围绕拉动当地经济而设立的。从设立时间来看,如图6所示:

从2006年到2011年(我国政府引导基金发展的初期阶段)的各级引导基金的数量来看,区县级和市级引导基金的整体设立的活跃程度要更高,数量一直高于省级和国家级引导基金。可见引导基金最初是在区县和市级萌芽发展。推测其原因是各地政府为了探索新的方法拉动当地经济,尝试了设立政府引导基金的方式。而此时引导基金还未在全国盛行,中央层面也未明确政策导向。区县级和市级政府可谓是国内设立引导基金的先行者。

当观察后续几年各级引导基金的变动情况时,可以看到各级引导基金的数量虽然都是逐渐上升,但是从上升的稳定性来看,国家级最高,其次是省级,最后是区县级和市级。下面表3是根据2006年到2021年间的各级引导基金年度新增数,计算出来的标准差。标准差越高,说明波动性越高。可以看到市级和区县级引导基金新增数的波动性要明显高于国家级和省级的引导基金:

结合市区两级引导基金是最早设立引导基金的情况,以及后续年度新增数波动性较大的特点来看,可以总结出市级和区县级引导基金的战略定位具有鲜明的以拉动当地经济为导向的特点。市级和区县级政府作为中国相对独立的行政单位,本就各自为政,加之中国对地方官员的晋升考核是围绕各地区间经济发展的相关指标而开展的,这促成了地区间的“经济竞争赛”。这倒逼上至市级政府,下至区县和乡镇的地方政府,在采取传统的招商引资的手段的基础上,探索新的拉动经济的方法,而选择了设立引导基金。在这趋势下,部分地方政府在设立引导基金时会出现盲目跟风的情况,这也解释了为何全国的市区两级引导基金年度新增数会出现比较大的波动。

2.2

其余差异

2.2.1

区县引导基金受当地财政影响更大

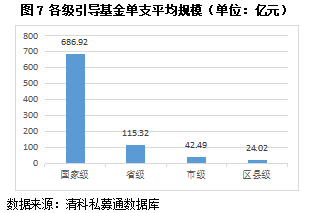

首先是因为财政实力存在差异,导致了引导基金的单支规模区别较大。

如上图所示,区县级因为财政实力最弱,单支引导基金的规模最小。在募资进度上,市区两级的募资完成率在各级引导基金中*,仅有24%和25%。

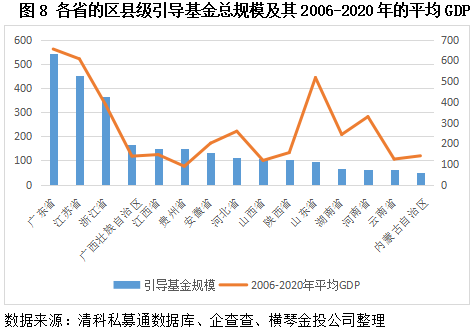

下面图8展示了设立区县级引导基金总规模最高的15个省级行政区(此处包括了计划单列市深圳市)的区县级引导基金总规模和这15个地区的2006-2020年的平均GDP:

从图8看到一个省份的区县级引导基金的规模和该省份的经济水平存在一定的正相关关系,与图5相比有显著的差别。图5展示的是省级引导基金总规模和该省的经济水平的关系,部分欠发达省份会投入较多的财政资源在设立省级引导基金上(比如贵州省、江西省和甘肃省),而从图8可以看到欠发达地区在区县级引导基金的投入就比较少。沿海发达地区(如广东省、江苏省、浙江省)设立区县级引导基金的活跃性更高,特别是江苏和浙江,设立区县级引导基金的活跃度要高于其设立省级引导基金(对比图5)。

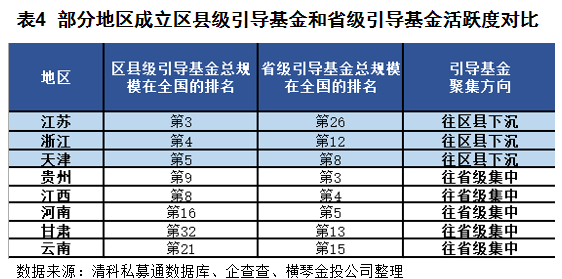

总体而言,省级引导基金总规模与该省的经济水平相关度要低于区县级引导基金总规模与该省的经济水平的相关度。推测其主要原因是省级引导基金较区县级引导基金具有更高的战略定位,一些欠发达省份会调配全省力量成立省级引导基金,以带动全省某一产业的发展,所以会优先支持设立省级引导基金。发达地区引导基金往区县下沉的现象则更加明显。以浙江、江苏和天津这3个经济较发达地区,以及贵州、江西、河南、甘肃和云南这5个经济欠发达地区来说,如下表4所示:

3个经济较发达地区的区县级引导基金规模在全国中的排名要明显高于其省级引导基金的排名,5个欠发达地区的排名状况则刚好相反。这反映了发达地区的引导基金往区县下沉,发展经济的主要任务下放至各基层政府;而欠发达地区的引导基金则往更高层级的省级引导基金集中,省层面承担了更多的拉动本省经济的任务。

2.2.2

投资阶段不同

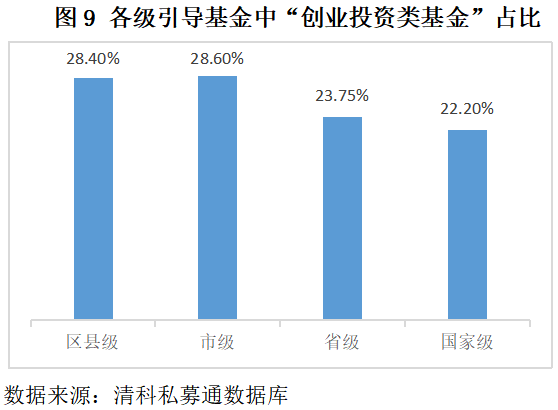

因为规模上的差异,区县级引导基金在投资标的的选择上会适当降低单笔投资额。这也使得在投资阶段上,区县难以投资成熟期的项目,更偏向于投资早期项目,即倾向“投早投小”:全国区县级引导基金中,“创业投资类基金”的占比为28%,与市级相当,高于省级和国家级引导基金。可见市区两级引导基金会更偏向投资早期阶段的项目。

2.2.3

投资策略不同

区县级引导基金偏向早期投资除了受地方财政影响,也与引导基金的原本诉求有关。市区两级政府设立引导基金本质上是为了招商引资,所以“返投”是其核心诉求。这两级政府在参投子基金时,通常会设置返投要求,即投资于子基金的一定资金比例需投资于外地企业,并将企业引入本地,从而实现壮大当地产业的目标。而若投资成熟期的企业,因企业相对成熟,难以迁移,故市区更愿意将注意力放到早期项目上。相反地,国家级和省级的引导基金目的是要发展特定产业,往往会投资龙头企业,以期通过龙头效应带动整条产业链发展。在投资策略上与市级和区县级不同。

2.2.4

管理模式不同

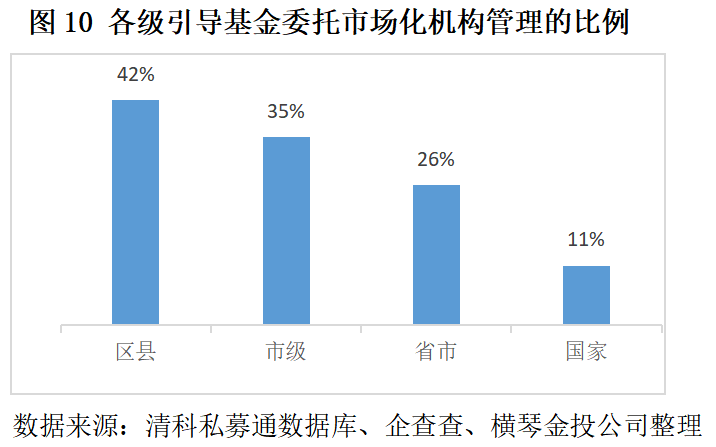

最后是管理模式存在差异。总体而言,全国大部分引导基金采取政府直接管理或委托下属国企管理的模式,只有少部分引导基金委托市场化机构代为管理。

图10展示了各级引导基金当中,委托市场化机构管理的占比:

从中可以看到区县级引导基金委托市场化管理的比例最高,达42%。其次分别是市级、省级和国家级。可以看到行政级别越高,委托市场化机构管理的比例越低,政府在当中扮演的角色越来越重要。比如到了国家级引导基金的管理机构,66%由国务院、国务院国资委和财政部控制。

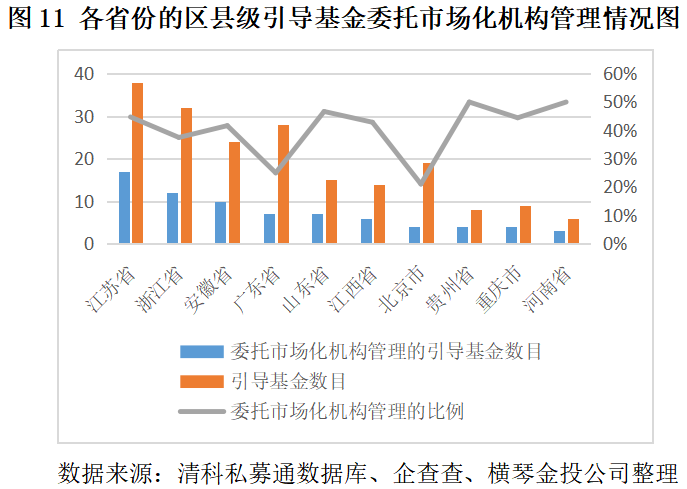

下面的图11展示了区县级引导基金委托市场化机构管理比例最高的20个省份/直辖市当中,委托市场化机构的占比,以及这些地区相应的GDP。

从图中可以观察到,委托市场化机构管理比例最高的几个省份,如甘肃、青海、内蒙古、山西和贵州,经济水平都较低,而发达省份如广东、浙江、山东、江苏等地,委托市场化机构管理的比例都不足50%,广东只有25%。推测欠发达地区的区县政府难以组建专门的引导基金管理团队,故委托市场化机构进行管理。

03

小结

本文对我国区县级引导基金的发展现状进行了回顾梳理,对比分析了区县级引导基金与国家级、省级和市级引导基金的差异,当中差异主要体现在:*,战略定位上区县级引导基金的核心使命是拉动当地经济,返投是主要诉求;第二,区县级引导基金的投资阶段上更偏向早期企业;第三,区县级引导基金委托市场化机构管理的比例更高,而行政级别越高,政府参与管理的程度越高;第四,区县级引导基金的设立情况(数量和规模)更容易受制于当地的经济水平。