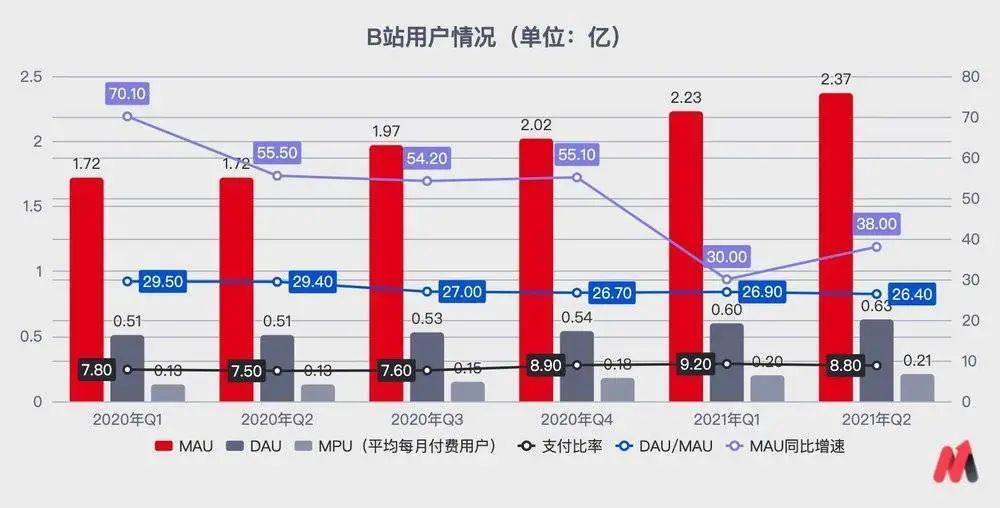

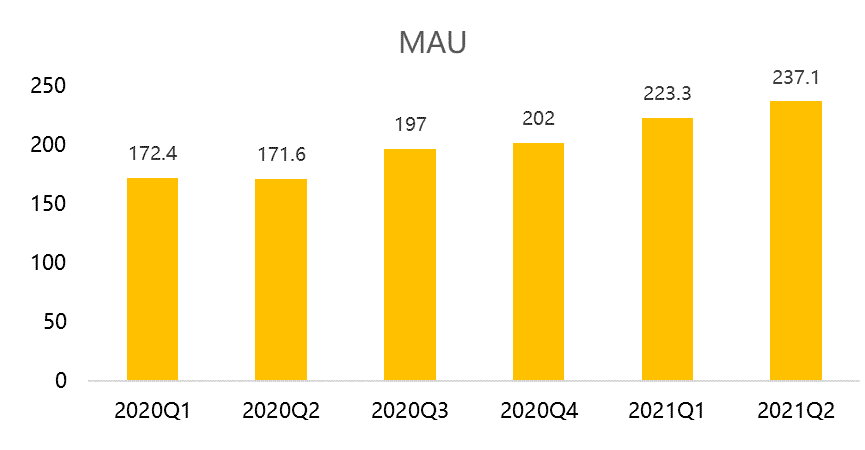

上周四晚(美东时间8月19日),哔哩哔哩(NASDAQ: BILI,HKEX:9626;以下简称“B站”)公布了截至2021年6月30日的第二季度未经审计的财务报告:财报显示,B站二季度营收达44.9亿元人民币,同比增长72%;月均活跃用户环比净增1400万至2.37 亿,同比增长38%;月均付费用户同比增长62%至2090 万,付费率从去年同期的7.5%提升至8.8%;日均使用时长高达81分钟,创同期历史最高纪录。

一句话概括就是:收入增长、用户增长、付费率创新高、日均时长创新高——其犹如一份“体检报告”,将B站的发育近况展露无疑。

可即便这样一份关键数据陡峭上扬的财报,依旧没有苟住B站的股价——8月19日美股收盘,报64.330美元/股,跌6.03%,市值仅剩247.26亿美元。

截图来自富途牛牛

B站财报与二级市场割裂的表现,加剧了看多与看空两大阵营的对立,争论很快淹没了雪球的评论区。

别被B站的财报“唬住”了

不可否认,广告业务增长同比超过200%是B站2021Q2季度财报中最值得炫耀的数字,很多解读的声音也将目光聚焦在此。

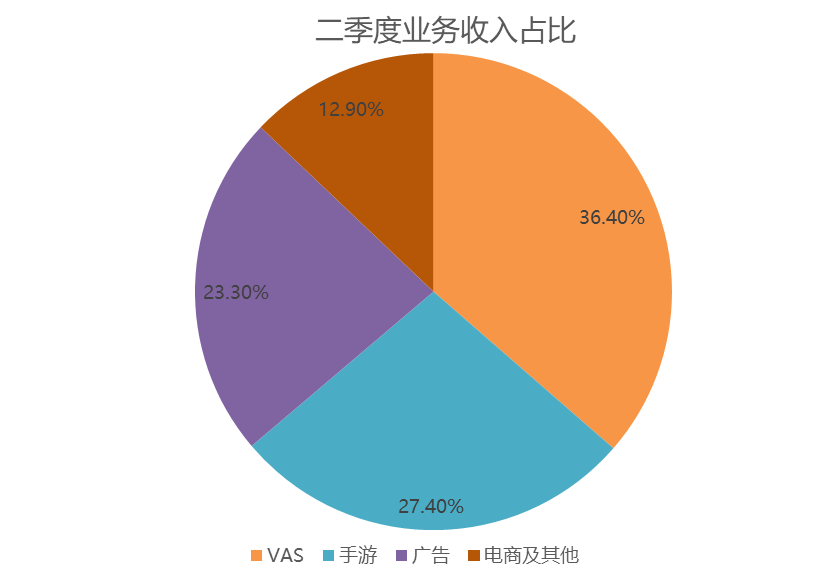

从B站2021Q2季度财报来看,其主营业务中推动业绩增长的依次是:广告业务收入为10.5亿元,同比增长超200%;电商及其他业务收入为5.8亿元,同比增长195%;增值服务业务收入为16.3亿元,同比增长98%。

财报的A面,自然是这些陡峭的增长曲线——广告业务翻两倍、电商接近两倍、增值服务翻一倍,充分显示出了强劲的商业化潜力;但B站美股当天(8月19日)的表现,抛开猎杀中概股的萧瑟大环境,或许资本市场看到了财报B面一些令人堪忧的数据。

比如疲软的游戏业务,Q2季度B站游戏业务收入为12.3亿元,2020Q2为12.48亿元,同比下降不说,而且该业务已经连续六个季度处于增长近乎“停滞”的状态——2020Q1~2021Q2季度,游戏业务收入分别为11.5亿元、12.48亿元、12.8亿元、11.3亿元、11.7亿元、12.3亿元。

等于说,游戏“拉胯”,广告来凑。

这无疑是一个危险的信号,过去的支柱业务如今反倒“拖了后腿”,游戏业务在总营收中占比直接跌落至27.4%,导致B站营收结构变化越来越大。

时间拉回2017年,B站招股书显示,游戏业务收入占比高达83.4%,为B站*收入来源;2019Q3季度游戏收入占比首次降至50%;2020Q4季度游戏收入首次降低至第二;2021Q2季度游戏收入占比滑落至3成以下。

所以,在此之前B站被人戏称“披着视频外衣”的游戏公司;自此之后,B站终于变得更像一家流媒体公司,至少在收入结构上更接近YouTube了。

截图来源:YouTube页面

要知道,但凡风光过的中国互联网视频平台,都曾拿YouTube来“装裱”过自己——从土豆、优酷、搜狐视频到腾讯视频、爱奇艺再到 B 站、西瓜视频,无一例外。

然而,雪球用户@中年电竞选手从形态与增长潜力两方面解释了B站无法成为Youtube的原因:

首先,Youtube是在没有竞争对手的时候完成了垄断,后来才有Tiktok。而Tiktok日活超过Youtube应该是板上钉钉的事儿,充分说明了Tiktok的形态更先进,至于B站,基本没在任何海外国家成功,连快手都不如。

其次,B站的核心盘番剧、鬼畜等内容很稳,但是自从破圈增长开始,增长的都是生活区内容,这些内容在抖音、快手都有,完全形不成壁垒,而论已有用户量及抢用户的速度,毫无疑问B站在三者中垫底。算法方面的吐槽更不用说了,没人认为B站的核心竞争力是算法。

而且,从更长远的眼光来看,YouTube的商业模式无法完全照搬到国内,且流媒体化不是一个好方向,至少国内视频网站商业化难是整个行业所面临的困境。

众所周知,视频网站的核心是流量变现,它们不像电商平台,比如淘宝、京东、拼多多那样直接从交易中赚钱,而是处于离交易更远的次交易地位,所以盈利手段主要依赖广告。

2021Q2季度财报显示,B站月均视频投稿量达840万,同比增长41%;B站日均视频播放量达17亿次,同比提升48%;社区月均互动数达73亿次,同比增长39%,均创下历史新高——如此高粘性的互联网产品,塞广告的空间简直太大了。

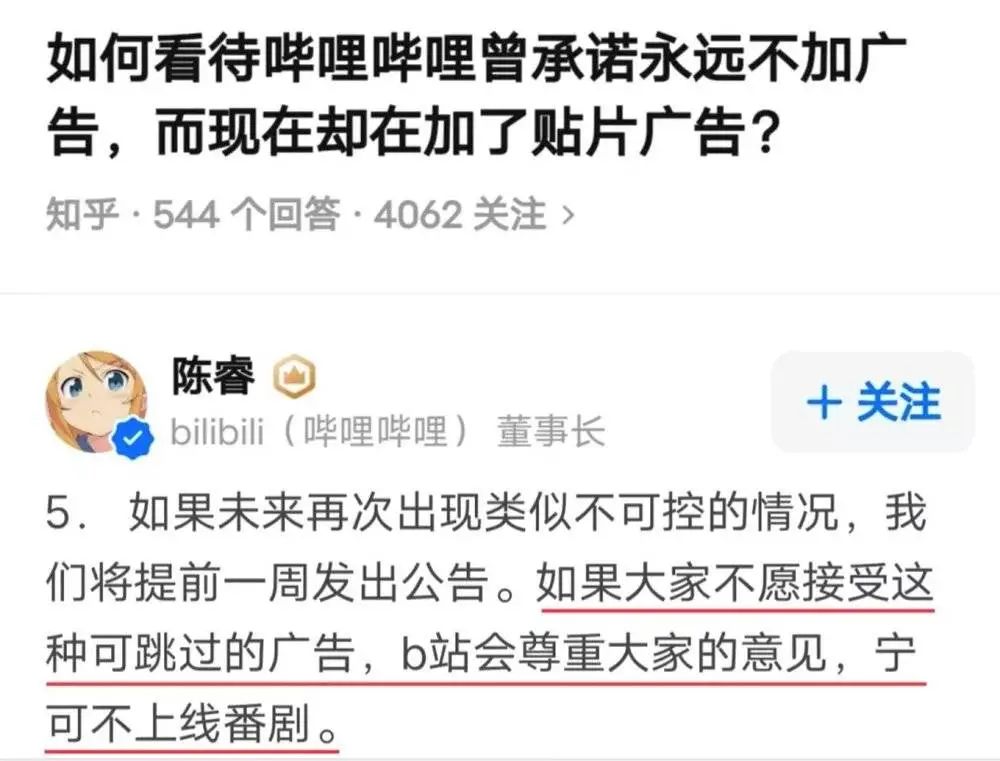

问题是,B站不仅不敢大大方方把广告缝补进视频,还要小心翼翼的人使用信息流推送广告——因为bilibili董事长兼CEO陈睿很早就公开承诺B站不做贴片广告,此举无疑奠定了B站的社区氛围和平台调性,代价是彻底将B站与视频贴片广告割裂成对立面,用户对广告的抗拒甚至比其他平台更敏感,因为对他们而言,在精神社区商业化进程中,很容易出现乌托邦崩塌的幻灭感。

所以在贴片广告这条视频网站最核心的盈利路径被堵死后,B站等于自己砍断了*钱的那条腿,只能苦哈哈另辟蹊径找另一条腿。

然而,无论国外Facebook、Google、Amazon,还是国内阿里、百度,字节跳动,无一例外都要靠广告撑营收,一个承诺不添加贴片广告的视频社区,如何做大广告业务?

更糟的是,“‘优爱腾’内容成本一直居高不下,好在背后都有‘爸爸’,而阿B只能靠自己。”一位资深B站用户调侃道。

况且,此前中国视频网站做 UGC 或 PUGC 都灰头土脸的没人敢说自己成功,因为服务器和带宽成本实在扛不住。

吊诡的是,这两天(8月19日)B站正在大肆宣传自己是“全球首家支持用户上传‘杜比视界’画质的”视频平台。

读者可能不懂什么叫“杜比视界”画质,简单说如果没有大尺寸OLED设备观看,用户根本感知不到杜比视界的画质差距,所以这其实只是一个“赚眼球”的功能。

离开游戏,B站长不大

那么,B站在放弃贴片广告,游戏业务疲软的情况下,还能靠什么去撑未来的营收想象力呢?

先说增值服务,Q2季度该业务大幅增长一方面得益于“大会员”数量再创新高(1742万,同比增长 66%);另一方面,OGV(Occupationally Generated Video,专业生产内容)领域,《时光代理人》《天宝伏妖录第二季》《灵笼》等作品确实吸引了一些用户付费。

问题是,“优爱腾”主要通过内容购买获得新用户,并依靠新内容转化会员付费及广告盈利,等于内容购买既是增长手段,也是核心盈利手段。

反观B站,在采买番剧及视频投入后,对内容变现的意愿并不强烈,既没有贴片广告植入,也未将会员权益设置的过于强势,无论是否充值B站大会员,用户的使用体验基本不受影响,如果你没有发弹幕和评论的诉求,甚至都不用去答题注册账号。

不仅如此,B站上无论移动游戏、直播打赏、大会员还是“充电计划”(向UP主打赏)均设置的非常人性化,既无明显的附加权益诱导也不会因此产生明显的差异化体验。

那么,一旦用户增长停滞,B站想依靠这点会员权益去深耕存量用户,简直太难了。况且,按照B站目前大会员的“性价比”以及其营收贡献来看,短期内很难对整体营收有什么突飞猛进的拉升。

再说最近比较火的电商及直播业务,不管是传统电商领域淘宝、京东、拼多多这样的老巨头还是抖音、快手这样通过直播电商刚成长起来的新巨头,B站的体量都是被压着打。

况且,B站都是些二次元相关的模玩周边等,即使真能做大一些细分电商市场,比如万智牌、游戏王、手办等,但这些商品大多集中在二级市场交易,难以实现垄断。说破天这对B站最多算个“副业”,更谈不上撑起未来营收的想象空间。

至于直播,陈睿在接受《晚点LatePost》采访时曾坦言,公司对直播不够重视,结果便是,“B站是中国*的游戏视频平台,却没做成中国*的游戏直播平台。”

那只能寄希望于原本作为营收基本盘的游戏业务,且越快捡起来越好——毕竟,游戏依旧是迄今为止互联网行业*的生意,而游戏是泛娱乐的子集,B站肯定希望往泛娱乐方向深耕。

但新问题是,B站对代理游戏过度依赖,至今仍在吃《命运/冠位指定(Fate/Grand Order)》《公主连结》《碧蓝航线》的老本,却迟迟未找到下一个爆款。而这三款游戏已处于生命周期末期,人气下滑严重,所以B站游戏收入大盘自然表现的“萎靡不振”。

即便2021年4月1日,B站以约9.6亿港元战略投资心动网络(心动网络拥有游戏社区TapTap,以及《仙境传说RO:守护永恒的爱》《香肠派对》《人类跌落梦境》等自研、发行游戏),持有4.72%股权,也不过是想依靠发行渠道赚点辛苦钱,并且借着这些游戏产生的二创内容对B站流量起到一点维持作用。

说实话,B站在游戏上也砸了不少钱,产能一直起的慢。宣发优势放在3A大作上或许还有点加持,毕竟3A大作都是奔着口碑的一锤子买卖,但国内手游行业发展太快,手游的本质正在向社交属性演变,一款现象级手游既要质量上乘、玩法创新、符合潮流,也要配备一套强大的社交、运维体系来支撑。

所以,那些坐拥流量及渠道的游戏厂商,在游戏市场的话语权正变得越来越弱,因为玩家越来越看重游戏品质而非渠道推荐,这无疑进一步抬升了自研游戏的含金量及议价权。

这不,8月4日B站在“2021游戏新品发布会”上一股脑推出了16款游戏,其中6款自研游戏,10款*代理游戏。坦白说,这16款游戏中黑暗国风动作Roguelite《暖雪》、高机动性横版射击游戏《碳酸危机》、武侠RPG风格的《大江湖之苍龙与白鸟》获得了不少关注,还有几款卖相很不错,但都要等到接受市场检验后,才能下定论。

不过,从2021上半年B站的*代理和自研作品也能看出一些端倪。

先说*代理游戏,2021Q2季度B站上线三款独代游戏,分别为《坎公骑冠剑》(4月27日)、《机动战姬》(5月25日)、《刀剑神域》(6月9日)。其中,《坎公骑冠剑》作为B站2021上半年主推产品,除站内全方位推广外,还将推广力度辐射至微博、微信、抖音、斗鱼、虎牙等,如此*的宣发力度才勉强在上线*周保持住iOS畅销榜前十,后两款游戏市场“水花”就更小了。

“即便B站在渠道与宣发上积累了一些基础,但游戏终究是产品逻辑,不好玩儿就是不好玩儿,前几个月《机动战姬》投放力度那么大,但明眼人都知道那游戏不行。说直白点,质量不行,宣发再厉害也救不回来。”一位资深游戏玩家对虎嗅表示。

所以,当下的游戏版图B站切不进去,缺的就是自研能力。

那就来说说B站的游戏研发能力。事实上,B站的自研能力至今尚未完全得到市场验证,如果拿已有代表作的游戏厂商类比的话——B站与莉莉丝、叠纸等新锐厂商尚有差距,比如B站力推的《机动战姬》(该游戏是由B站持股70%的上海哆祈哆祈网开发的一款二次元游戏)就是*的例证,至于与米哈游这样的新贵比,差距在《原神》上体现的淋漓尽致,更遑论腾讯、网易这样在游戏行业苟了十几年的老牌霸主。

B站到底长得像谁?

最后,再来说说B站的用户基本盘。

诚然,B站上那些泛ACG(漫画、动画、游戏)内容在二次元光环加持下标签感更强了,而且通过答题机制巩固的社区氛围确实能有效减少机器人和“广告狗”对社区的渗透,但这样也将泛化人群挡在了社区之外。

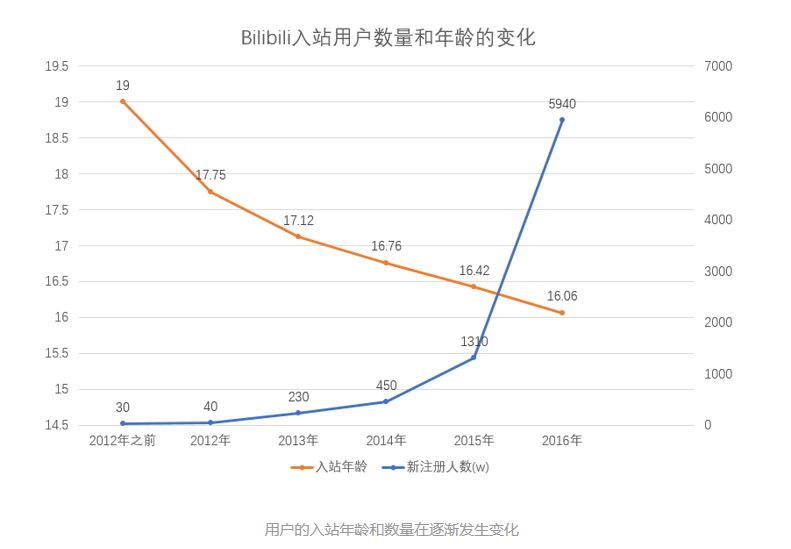

2018年,B站产品经理金渡江分享过一张关于“入站用户数量和年龄变化”的走势图(如下),可以发现B站的用户增长,建立在新增用户注册年龄越来越小的趋势之上。

所以,在外界的认知里,B站可能是国内年轻用户纯度最高的平台之一。这一认知也在8月19日B站的财报电话会议中被具体数据所例证——bilibili副董事长兼COO李旎在财报电话会议中表示,“B站平均用户年纪在22.8岁,86%在35岁以下,50%在一二线城市”。

不过,据《中国新一代消费群体(Z世代)调研报告》显示(2019),中国Z世代(1996~2010年出生的一代人)人口总数为2.64亿,约占人口总数的19%;QuestMobile数据则显示,截止2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%。

在此基础上,按照B站目前2.37亿MAU的“生长速度”来看,当年轻群体占比越来越大之后,势必要去吸引各个年龄段的用户,也就是所谓的“破圈”,届时B站社区无可避免会出现比现在更为严重的用户群体泛化现象,而这无疑将改变甚至破坏原有的社区文化。

这个过程中,越来越多泛化人群被吸收进社区,好处是话语权下移——更多用户既是内容消费端又是内容生产者;坏处同样致命——越来越多新人涌入,老用户话语权及生存环境受到一定程度挤压,“挂人”、“撕逼” 现象一次次冲击社区氛围,这些文化冲突及价值观冲突让老二次元觉得B站“变味”了,新人觉得这里太“二次元”了,然后平台被迫“洗用户”。

制图:虎嗅 妙投APP

比如,在用户粘性方面,虽然B站Q2季度MAU环比净增1400万至2.37 亿,但DAU/MAU值为26.4%,这一数据最近六个季度表现依次为29.5%、29.4%、27%、26.7%、26.9%、26.4%。

也就是说,B站“破圈”后DAU/MAU反而处于微弱的下降趋势,即用户使用频率在下滑,用户对产品的依赖性在减弱,同时也说明用户粘度在下降(Q2日均使用时长环比减少1分钟),留存率在降低。

此情此景,也正发生在快手身上——B站之于“二次元”群体的挣扎与快手之于“老铁”基本盘的挣扎一样拧巴。

两者当然有很大区别,但在某种意义上,社区文化对应的就是小圈子:快手的小圈子就是老铁基本盘,B站的小圈子就是二次元基本盘。B站与快手不过是占据了不同核心用户群,两者的产品特性都被核心用户标签化,但最终也逃不过从小圈子走向大众圈层的宿命——这就是“长大”的代价。

至于用户留存,雪球用户@中年电竞选手去QuestMobile拉了数据后发现,“B站的新进用户留存只有抖音的一半,只与快手、快手抖音极速版相当。”

图片来源:雪球@中年电竞选手

而且,根据财报数据简单计算,B站2020年每增加一个日活花费的市场费大约在317元上下,快手则大约是295元上下,两者的拉新成本都不便宜。

这就不得不说回B站Q2季度财报中的亏损数据了——财报显示,Q2季度营业成本为35.063亿元,环比增长18%;经营亏损15.21亿元,亏损率达34%;净亏损为11.218亿元(调整后为8.57亿元),环比扩大24%(2021Q1季度亏损为9.049亿元),同比扩大96%(2020Q2季度亏损为5.7亿元)。

制图:虎嗅 妙投APP

从财报数据看,B站与爱奇艺、优酷、腾讯视频一样,依然处于亏损阶段,甚至亏损扩大的状态,画的依旧是互联网那张“烧钱换增长、战略亏损换未来” 的伟大蓝图。

然而,B站Q2季度成本的增长(同比74%)超过了营收的增长(同比72%),致使毛利率从Q1季度的24.04%下降为Q2季度的22.00%,甚至低于去年同期的23.08%,典型的“增收不增利”。

更糟的是,B站用户基本盘(MAU2.37亿、DAU6300万)与抖音、快手差距明显,但Q2季度烧了13.99亿营销费用(同比增加107%),MAU、DAU增速却在放缓——MAU同比增速从Q1的30%增加至Q2的38%,DAU同比增速从Q1的18%增加至Q2的24%。

甚至,横向拿B站与快手对比的话,B站在盈利能力上,无论是收入、毛利还是单季度DAU均与快手存在一定的差距。那么按照现在市场对快手盈利的悲观程度,B站的盈利期限只会更晚。

不妨再试想一下,如果B站放弃自制内容转走采购内容的生产模式,并且在商业化上加大会员服务的盈利压力、放开贴片广告植入、加大全站广告密度,是不是就有点爱奇艺的“味道”了?

所以,B站Q2季度财报发布不久,就有一个雪球网友在帖子中直言不讳的指出:“单从Q2财报看:B站营收44.9亿,亏损11.2亿;爱奇艺营收76亿,亏损11亿,两者都是烧钱换市场,这个角度看B站甚至不如爱奇艺,因为B站上还有大量二创内容存在版权隐患。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。