据IPO早知道消息,港交所官网显示国内零担快运龙头企业上海安能聚创供应链管理有限公司(下称“安能物流”)已通过聆讯,并于9月19日更新通过聆讯后的招股说明书,J.P.Morgan与中金公司担任其联合保荐人。

此则讯号也意味着,成立11年融资9轮的安能物流终于将正式登陆港交所主板,在物流资本场上占得一席之地,也将拿下“港股快运*股”这一殊荣。

「多方入局的物流大年」

快运*的板块带动效应?

纵观今年的物流行业,可谓呈现了“你方唱罢我登场”的火热局面,单单今年5月份,就有多家物流企业传递出上市讯号,福佑卡车、日日顺已递交上市申请,京东物流正式登陆港交所,满帮也于今年6月份在纽交所挂牌上市,再到如今马上要登陆港交所的安能物流,这一波物流企业上市潮可谓是前赴后继,势不可挡。

从上述物流企业的动向可以看出,近年来资本放在快运行业上的目光比以往多了起来,毕竟,隔壁七大快递企业正陷入价格战的僵局,还沉浸在厮杀的氛围中,各资本除了可以参与其中的激烈争斗之外,还可以有更佳选择,即把筹码加注在这个市场规模为快递行业2倍多,CR10却不足10%的蓝海领域,再挑选出那个最富潜力的明日之星等待其成为行业内的巨头。

而被誉为“快运*”的安能物流便是这颗明日之星的*人选。

首先看向安能物流目前在市场中的地位。根据运联研究院发布的《2021中国快运行业白皮书》,安能物流以总货量1025万吨的规模位居行业之首,详细数据显示,在货量规模上安能物流以5万吨/天的峰值*,顺丰快运、百世快运、壹米滴答达到4万吨/天的峰值。招股书显示,2020年安能物流货运总量在中国所有全国性快运网络的市场份额为17.3%,*,2021年前4个月货运总量达到360万吨,较2020年同期的210万吨又实现了跨越性增长。以上诸多数据都证明了安能物流在国内快运行业的市场份额已拔得头筹。

再看向其经营情况,安能物流2020年经调整净利润为6.54亿元,经调整净利润率为9.2%,是快运板块*实现规模化利润的企业,而同期顺丰、韵达、百世等快递巨头的快运业务还处于亏损状态之中。

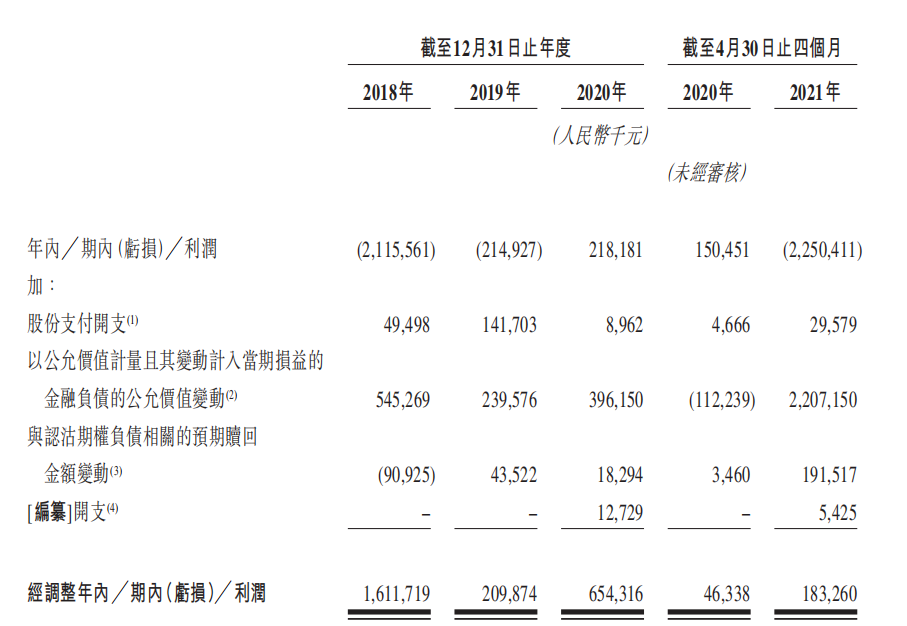

最新披露财务数据显示,截至2021年4月30日,安能物流实现营收28.37亿元,相比2020年同期的12.50亿元大增126.95%;经调整后的净利润为1.83亿元,对比2020年同期的4633.8万元大幅上涨295.49%,数据十分亮眼。

来源:公司招股书

由上看出,安能物流近年来的发展进程称得上是业内一例十分优秀的商业范本,作为零担快运行业的龙头玩家其不仅万众瞩目,也大大发挥了其板块带动效应。

一方面,安能物流作为业内优秀范本不仅对下面的小型玩家有着积极的引领作用,而且能够与同等甚至更大体量的对手实现良性竞争,共同促进行业的正向发展,其率先冲击IPO的行为也对即将来临的快运企业上市潮起到了积极推动作用。

另一方面,安能物流的上市并不意味着其他快运企业将丧失机会,相反,业内*企业的示范效应对行业而言是催化剂和兴奋剂,不仅将振奋资本对于行业的信心,吸引资本入局推动行业的发展,还将迫使快运企业间的竞争走出固步自封,产生新的变化。此次安能物流IPO正是资本市场对快运行业认可的标志事件,这也意味着安能物流上市后的一举一动都将被资本的目光牢牢锁定,以观后效。

不过,打铁需得自身硬,安能物流既然能在暗潮涌动的竞争中优先展露头角,就意味着其多年来描绘的商业版图已经赢得了多方考验。那么在其中,安能物流究竟做对了什么?

「A面科技+B面运营」

数字化快运加速安能业务称王

众所周知,要想成为一个行业的领跑企业,不仅仅只需要规模*,更需要在规模*的基础上实现精细化运营。对于安能物流而言,“数字化快运”就是他们实现精细化运营这张物流网络,达到成本*的*引擎。

安能物流董事长王拥军曾说过:“回顾我们走过的路,我认为最关键是做对了三件事。*,选择货运行业相对有提升空间的零担产品细分赛道。第二,建立线上链接平台和线下基础设施相结合的模式。第三,全链数字化运营,让效率得到集成优化。”

具体而言,安能物流以前瞻的眼光于2012年开创了货运合作商平台模式,逐渐建立起了由151个自营分拨中心,超过2000多条省际直达线路,近30000家货运合作商和代理商组成的全国性实体物流网络。

但是,随着粗放式的传统物流逐渐被诸如成本浪费及效率低下等问题所弊病,线下实体网曾经的覆盖性优势在如今数字技术飞速发展的时代逐渐式微,如何顺应时代发展,将线下与线上*结合,转传统化物流为精细化运营的现代化数字物流是对物流企业提出的更高要求。而上述所提到的数字化快运正是安能物流依托于实体网进行的数字化运营及技术覆盖的改革,实现在物流全链条层面智能化和数字化的一次*转型。

概括而言,首先,数字化赋能全业务链条,在每个链路上用数字化做效率优化,比如安能物流全国数以万计的网点均被一套名为360智灵通系统予以数字化赋能,如此一来,不仅满足了基本的线上收发货等功能,还可以看到每个网点的货量统计、流向分析、成本利润分析、质量分析等数据,大大提升了网点的经营、市场营销和质量把控能力。

安能物流还开发了鲁班系统用于综合数据管理,TMS系统用于干线运输管理,以及倚天系统用于分拨管理等等,不同系统对应到的是中转场站内部人、车、货、场管理的运作效率系统、货车运输全周期管理的运力效率系统以及后台管理支持的管理效率系统等诸多场景。

来源:公司招股书

其次,用以在幕后掌控全局的“智慧大脑”可实现智能化决策,安能物流所开发的运营控制塔——罗盘系统,包括集成经营、运营、质量等关键指标数据,使货量、收入、成本、毛利等数据在各经营单元间实时复盘,联动,能够动态反映经营指标趋势,实时追踪关键业务指标,全面反映公司品质管理状态以帮助管理层进行实时调整。

一言以蔽之,A面科技+B面运营,众多技术系统作用在这张实体网络上所形成的合力让每个网点都“活”了起来,不仅能动态地反应实时状态,而且被赋予了更高效、智慧经营的能力,在装载货物的轻重搭配、发车线路的*配对、长短途的成本管理等方方面面都依靠数字化管理达到了时效和成本的*化,从而有效解决了粗放式传统物流成本浪费、效率低下、信息陈旧等诸多弊病。

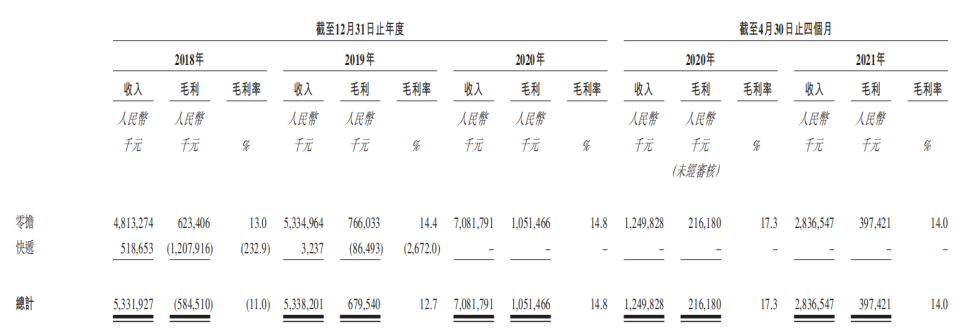

综合而言,安能物流通过对自身多年来的经营数据深入利用成功实现了降本增效。财务数据显示,2020年安能物流零担业务单位营业成本为人民币591元/吨,是中国快运网络中*者之一,并且安能物流单位干线运输成本从2018年到2020年下降了22.7%,营业成本显著降低。降本自然增利,2018-2020年,安能物流零担业务毛利为6.23亿元、7.66亿元,10.51亿元,同比分别增加22.9%、37.3%,2019年实现1.1%的整体经营利润率,2020年经营利润率大幅提升至8.2%,按2020年14.8%毛利率计算,安能物流是盈利性保持*的快运网络。最新数据显示,2021年前4个月安能物流零担业务毛利为3.97亿元,同比上涨83.81%,盈利能力得到了进一步提升。

来源:公司招股书

来源:公司招股书

正是由于在科技上的倾力投入才助力安能物流最快,*化地实现了运营效率、规模、利润三者的良性循环,这也是安能加冕成为“快运*”,领跑快运行业上市潮的关键所在。

行业运作转型+产业二次升级

快运市场「蓝海」特质愈发显著

诚然,近年来快运行业的兴盛以及产业第二轮升级也为推动安能物流的发展增益不少。

从最直观的数据来看,招商银行研究院行业报告显示,2020年快运市场规模达到1.93万亿元,近快递市场的2倍。从市场集中度来看,根据艾瑞咨询数据,以终端客户支出计全国零担快运网络在中国零担市场的合计市场份额由2015年的2.9%提升至2020年的6.1%,远不及快递市场的集中程度。不过,艾瑞咨询预测,预计到2025年这一数字将提升至15.7%,2030年提升至34.6%,基于此,行业增速显著,市场集中度提升空间巨大,这同样意味着对于各企业而言可供其分割的“蛋糕”也巨大。

除了科学的数据预测之外,市场内部的运作逻辑也可以向我们展示行业正在向好发展的图景。

首先从供应链端而言,近年来B2B供应链的升级对综合及时的零担业务催生了大量需求。一方面, 随着第三方供应链运输配送走向成熟,蓬勃增长的中小型电商商家由于无力依靠一体化供应链来解决物流问题,大部分转向了更为经济的第三方零担货运商来协助。另一方面,随着近年传统制造业逐步发展为更柔性,及时的C2M模式,此模式呈现出SKU丰富化、生产小批量化、制造周期短及高频次货运等特点,因此,强计划性的大批量货运逐步被即时、小批量、高频次零担货运所取代。最后,为应对B2C电商带来的挑战,越来越多品牌、分销商及零售商力图采用线上及线下全渠道来满足消费者的需求,许多行业中的多层贸易分销渠道正走向扁平化,而此种变化恰恰需要即时高效、少量多次的零担服务来应对,以革新传统各层分销商在本地只负责一小段物流的低效商品运输模式。以上诸多变化均显示,未来零担快运将会成为承载供应链商品的主要运输方式之一。

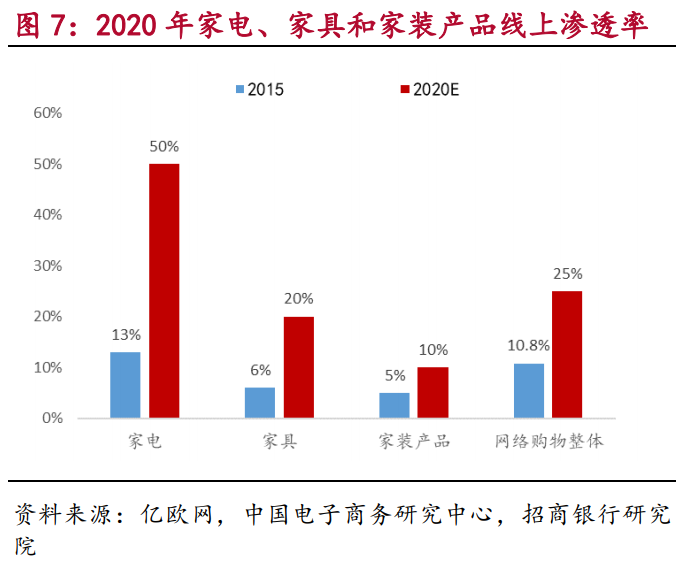

其次从需求侧来看,消费结构的升级也推动了快运市场的发展。从2020年的疫情影响直至如今的后疫情时代,国内线上消费渗透率稳步提升,消费者线上消费观念也在改变,尤其是对大件物流需求得到显著提升,从空调、冰箱、电视到沙发、茶几、电视柜等家具、家装及家电商品的消费场景逐渐往线上转移,驱动了快运市场的需求的迅猛增长。行业研究报告显示,线上渠道的家电、家具和家装产品渗透率从2015年的13%、6%和5%提升至2020年的50%、20%和10%,并且近年来拼多多、淘系聚划算、京东天天特卖等电商渠道纷纷下沉,低线城市家庭在家电、家具等产品线上消费潜力也得以释放,这些大件电商产品运输、配送也推动快运行业实现进一步增长。

此外,在过去的十余年,伴随着电商兴起中国快递行业迅猛发展,快递企业涌现并出现了一批百亿级巨头,从而引发了以消费电商为代表的互联网升级。如今,物流行业反过来在驱动商流变革,驱动了中国产业的二次升级,而如何将消费者与商品直接连接起来的*轮经验运用到目前仍存在多层分销渠道及多段物流的制造行业中,以及传统产业如何通过“互联网+”实现转型升级成为了第二轮产业升级中物流产业的重要主题,由此,快运板块必将成为后期物流领域的关键一节,前景可期。

综合而言,随着中国的产业迎来新一轮转型,高端制造业和新兴服务业的发展对物流行业提出了新的需求,大物件的需求快速攀升,快运行业的提升空间广阔。不过,在这一片蓝海市场上,虽然规模巨大,整合与成长空间巨大,但巨头尚未跑出。从另一角度考虑,这样的局面对于安能物流这样已初步具备规模优势的快运企业而言却是十分难得的机遇。

未来,安能物流会如何续写其商业传奇,值得我们共同期待。

【本文由投资界合作伙伴微信公众号:IPO早知道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。