用2万元将一家公司做到千亿市值,可能吗?来自浙江慈溪的阮家兄弟做到了。

上世纪90年代初,国内市场的放开把全民内需推入一个爆发期,大到冰箱家电,小到五金器件均呈现供不应求的状态。各厂家开始疯狂扩张产能,“价格战”也同步开启,这就造成产品质量良莠不齐,尤其是家用电器必不可少的插座、插排,买3个坏1个算是常态。

在此背景下,阮立平和兄弟阮学平看到了商机,贷款2万元,针对市场上电器插座容易出现的安全问题,利用大学学习的专业技术进行钻研,最终设计和生产出了简单、耐用、质量出众的公牛插座。

通过帮五金、日杂店制作含有牛头Logo的免费招牌、建立自己的供销链、从一线城市下沉到乡镇乡村等手段,公牛仅用了5年时间便夺得国内20%的市占率,成了当之无愧的“插座霸主”。

2020年2月公牛集团成功登陆A股,经历了连续数日涨停,10天内市值便突破千亿大关。

不得不承认,阮氏兄弟的*个千亿目标与其十年磨一剑的产品专注精神脱不开关系,但90年代全民消费升级这个大风口或许才是孕育出公牛集团的主要因素。

二十多年过去,曾经踩中风口起飞的公牛,在互联网企业、同行争相赶上以及反垄断形势严峻的背景下,开始变得力不从心。而进入新风口跨界“搞钱”,似乎成为公牛集团想要赚到下一个千亿的新选择。

01

主业遇危,涉足电动汽车

公牛集团目前的主要产品为应用于家庭、办公等民用场景的消费品,但是国内宏观经济增速放缓,消费者实际可支配收入水平、收入结构以及信心指数皆出现波动,导致消费水平下降,正制约着业务进一步发展。

此外,民用电工领域因为技术壁垒不高且生产门槛较低,导致市场竞争十分激烈,除了正泰等国内对手外,西门子、松下等国际知名品牌也实力不俗。

不过对公牛来说最关键的还属转换器、墙壁开关插座等这些更靠近C端的产品,因为作为未来智能家居重要的控制入口,小米等许多实力雄厚的互联网硬件厂商早早加入了竞争行列。

五年之前,小米推出*带有USB接口的插线板,49元超高性价比高再加上颠覆传统的设计,上市*天就卖出24.7万个。

被打了一个措手不及的公牛连夜赶工,三个月时间就推出同类型产品,价格还比小米低1块钱,上市当天7小时才卖出5万个,难以弥补后发劣势。

当然,即便强敌环伺,公牛仍有资格坐稳“插座一哥”,粗略统计,2020年公牛在插座市场的份额在50%-60%之间,但2021年是行业监管竖起“反垄断”大旗的一年。

5月,浙江省市场监督管理局决定对公牛集团股份有限公司涉嫌与交易相对人达成并实施垄断协议行为进行立案调查。而截至目前,调查结果仍未出炉,坊间传言众说纷纭。

也就是说,虽然公牛目前仍处于“一哥”位置,但在新的市场背景和技术趋势面前,仍有很多不确定性。集团需要立足于传统插座的基础上,向智能化转型,研发出更多受消费者关注的新产品,同时横向拓展赛道,才能有利于公司在未来市场上的发展。

电连接技术上的多年深厚积累,恰好与时下热门的电动汽车产生结合空间。

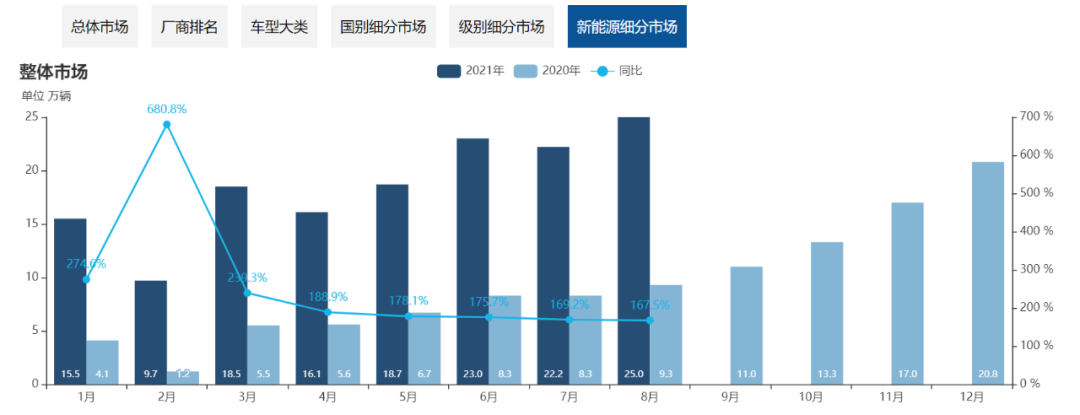

2020年被称为新能源汽车元年,整个行业进入高速发展阶段,下游电动汽车出货量也持续高增。乘联会统计表明,进入2021年以来,国内新能源汽车月同比增速均在160%以上。

最近半年,公牛集团开始积极布局新能源电连接业务,低调上线多款不同型号的充电器产品。

据某电商平台显示,目前公牛品牌在售的新能源汽车充电枪,可以接入220V/10A、16A市电插座,提供5米、10米、15米、20米线缆长度可选,但多种型号处于缺货状态。

此外,「科技新知」还发现,在新能源领域,公牛除了充电枪产品外,还上架了多款电池产品以及一款16万毫安时户外储能电源,可以看出集团正在发力进入储能行业这一延伸产业。

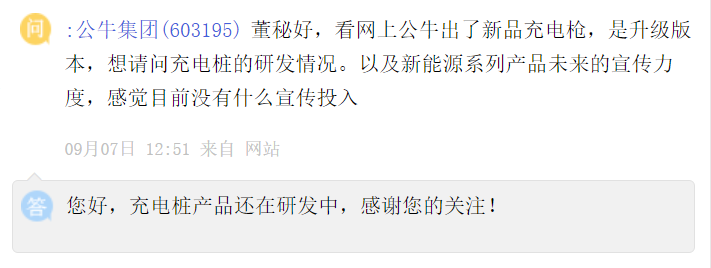

某位网友在向公司发问充电桩研发情况时,董秘表示充电桩产品还在研发中。也就是 说未来极有可能看到公牛的充电桩产品。

事实上,这并不是公牛*次在新业务上的尝试,早在2014年集团就开始拓展其他赛道,只是多年过去并未取得与主业相得益彰的成绩。

02

两次跨界,不复霸主地位

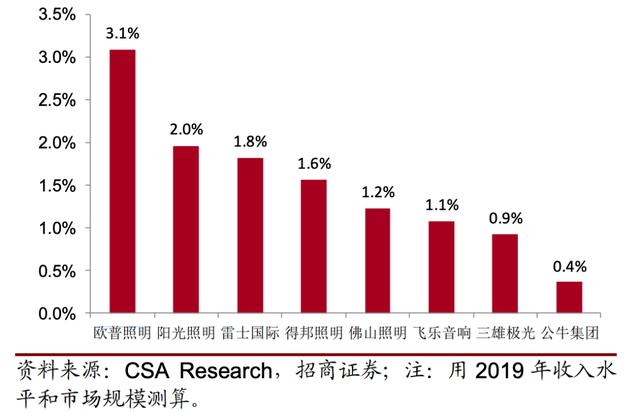

LED照明是一个规模近3000亿的市场,但行业整体比较年轻,导致市场集中度非常低,CR5不到10%,作为龙头老大的欧普照明,2019年市占率也不过3.1%。

2014年,在插座市场稳住的公牛,开始尝试进入LED照明市场。

可以说,由于行业格局特别分散,头部企业的市占率差距不大,没有谁能坐稳*的前列,跟随的企业还有大大的机会。并且该赛道技术门槛不高,销售渠道也与公牛现有资源高度吻合,所以集团盯上这块蛋糕,前景和风险相对平衡。

借助品牌和渠道优势,2016-2019年营收从1.57亿增长至9.84亿元(由于疫情影响2020年暂不统计),营收占比达到10%。短短三年营收翻了6倍,复合增速达到84.4%。

公牛LED的起步阶段发展确实相当迅猛,但放在整个行业中的实际效果却不出彩,短期内想要追平雷士和欧普,基本还是希望渺茫。因为,不论是在产品线、渠道开拓,还是品牌影响力等软硬实力方面,公牛和以上几家LED照明大厂的差距还比较大的。2019年欧普用3.1%的市占率,做到了83亿营收,是公牛的8倍之多。

此外,公牛还“出圈”涉足了数码配件业务。根据财报显示,2021年上半年,公司数码配件业务收入1.74 亿元,同比下降 10%,这其实是也在意料之中。

因为公牛的胜利,一直都是渠道的胜利。在崛起过程中,无论是在一二线城市的大型商超,还是四五线乡镇的五金店,公牛都形成了几乎垄断的渠道话语权,进而实现了在低门槛标准化消费品领域建立起护城河的壮举。

但是快充、TWS耳机、智能门锁等数码硬件产品显然与五金店的消费场景距离过远,这就会使公牛现有渠道形同鸡肋,短期内很难取得突破。

就目前情况来看,在公牛集团的两次跨界中,*的渠道优势没有得到完全施展,并且市场开拓不及预期,造成产品无法及时实现销售,导致存货积压问题。

数据显示,2019年末公牛LED照明存货为809.27万件,同比增长31.21%,2020年末智能电工产品存货量达到3299万件,数码配件产品存货则从2019年的344万件涨至2020年末的607万件。

那么此刻公牛再次向新能源电动汽车吹起冲锋号角,胜算又有几何?

03

想抓风口,心余力不太足

站到风口,猪都能飞。如今全球的资本趋势走向,大小企业只要与新能源沾边,总能吃上一口肉。公牛自然懂得这个道理,与其将账上的70亿现金拿去理财,不如往风口靠一靠,博取更多关注。

上文提到的诸多新品动作,足以看出公牛挥师新能源的野心。

不管这些业务能否做大做强,资本市场必然会给其加上新能源概念的标签,届时公牛的估值逻辑也可能得到质的飞跃,阮氏兄弟第二个一千亿或许就能手到擒来。只不过,现实变化的因素往往更加复杂多变。

首先应当认清一个问题,公牛集团跨界的优势不在技术研发,而是在其*的渠道资源。

2021年上半年,公牛在LED研发、数码配件研发、生活电器研发的投入总和仅为4500万元,要知道的是公牛整个集团上半年的营收为59亿元。而欧普照明年均研发投入在3亿元以上,主流智能数码厂商和生活电器厂商研发费用更是高得吓人,所以在研发上的低投入就直接导致公牛货不如人,只能靠硬塞渠道商来缓解库存压力。

“手中的LED灯泡、LED照明快压得转不动了,插排、开关的利润都压这上面了,照明这没有设计可言,一直是老奶奶的思想,追潮流,就怕随波逐流,各大品牌互攻城池。”一位公牛承销商向「科技新知」表示。

按照目前公牛主要的销售渠道来说(一二线商超+三四线五金店),售卖LED照明灯都有一定困难,那么售卖充电枪、储能电池等新能源产品的效果更是可想而知。

其次市场需求一侧,在「科技新知」走访多个本地中高端小区后发现,目前有条件使用充电枪以及个人充电桩的车主并不多见,因为大多数小区停车场并不支持外接独立充电插座,即便有车主想要在自家车位上安装充电设备,更自然的选择也是在购车时选择车企自带的充电桩服务,而非第三方。

所以公牛想要将充电桩、充电枪做大,理论上只有与B端企业合作。而这些B端企业都是车企、充电站以及电网公司,而这些充电产品技术门槛不高,可替代性很强,公牛的议价能力就会稍弱。

即便双方达成合作,建立起全新的销售渠道,也会迎来新的难题。

因为与B端合作不可避免存在的账期问题,对企业现金流会产生巨大影响(目前公牛还有上亿回款未结清)。而公牛如果丢掉“现金奶牛”的称号,资本是否还认可其业务逻辑,并不好说。

不能否认公牛稳扎稳打的风格自成一派,雄踞一方多年,只是在新能源领域,所有玩家都在ALL IN,“跨界打工”的阮氏兄弟在面对新环境、新对手,还能否续写插座界的神话,只能等待时间告诉我们答案。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。