因财务造假一度被舆论判死刑的瑞幸,如今俨然一副“复活”姿态。

中秋节这天,瑞幸连发多则公告。公告内容包括:公司和美国集体诉讼的原告代表签署了1.875亿美元的和解意向书、向开曼法院提交了债务重组方案、以及向SEC递交了包括经审计的财务报告在内的2020年年报。

总的来看,尽管和解存在不确定性,公司也还处于亏损状态,但瑞幸正在逐步走出风波。对比那些曾因造假而信用破产的公司,瑞幸几乎成了浪子回头的样本,消费市场和资本市场对于瑞幸的兴趣都在提升。

这一切究竟是怎么发生的?谁是这场“浪子回头”戏码的主导者,谁又从中获利最多?

01、“乏味”经营的胜利

从年报披露的数据里看,深陷财务造假风波后,瑞幸2020年选择战略收缩,转向相对保守的经营策略。

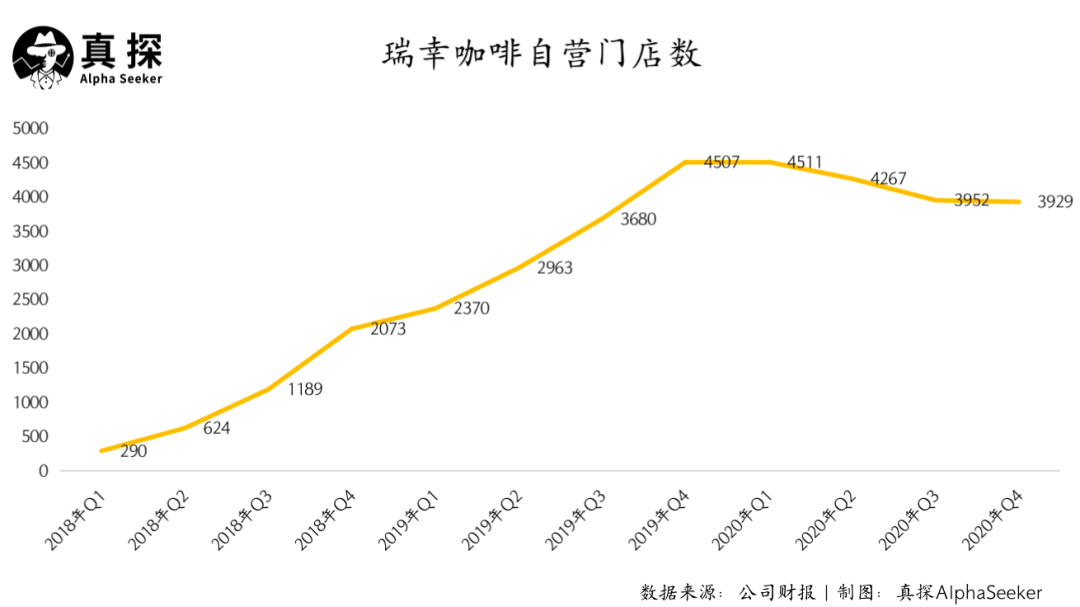

保守首先体现为自营门店数量的减少。根据年报,截至2020年年底,瑞幸的自营门店总数为3929家,相比2020年一季度末减少了582家。截止今年7月底,瑞幸在中国拥有4030家自营店、1293家加盟店(瑞幸于今年2月重启加盟计划,加盟店数量在2020年年底为874家)。

显而易见,瑞幸放缓了自营门店的扩张节奏,试图以更健康的方式实现增长,这一思路在瑞幸经营的其他方面也有清晰体现。

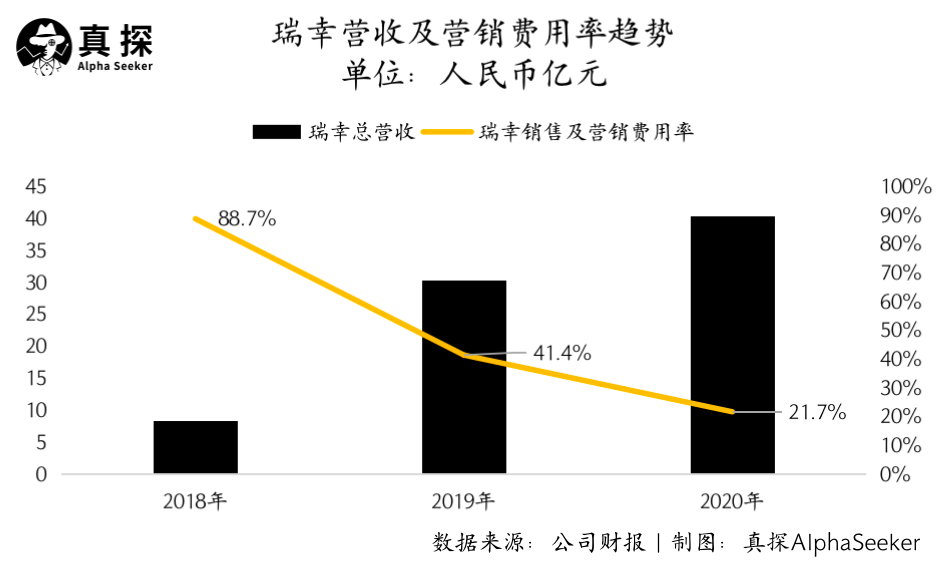

2020年,瑞幸取得净收入40.33亿元(若无说明,单位均为人民币),同比增长33.3%。收入增长并不是靠烧钱换来的,而是基于产品平均售价的提高,以及消费者数量和自售商品总数的提升。根据财报,截至2020年年底,瑞幸累计交易客户数量超过6490万,上年同期为为4060万。

再看支出端,瑞幸2020年的销售及营销费用为8.8亿元,占总营收的比例为21.7%,远低于2018年的88.7%和2019年的41.4%。年报显示,2020年5月后,公司降低了产品的整体折扣水平,并终止了产品免费促销活动。

观感很奇妙。从蒙眼狂奔到踏实卖饮品,瑞幸从一个极端转到了另一个极端。告别狂飙突进状态后,现在的瑞幸会给予产品合理的定价,把更多的投入用于打造新品,而非只用低价吸引眼球。在崇尚大加资本杠杆、烧钱换增长的行业背景下,这种经营思路几乎算得上“乏味”。

但乏味的经营策略没有耽误增长,还降低了经营亏损。根据年报,2020年,瑞幸录得经营亏损25.9亿元,经营亏损率为64.1%,相比2018年的190%和2019年的106.2%明显收窄,这还是算上了2020年因虚假交易和重组带来的4.8亿元损失后的结果。

在计算净亏损时,本次年报将和解金额、信托投资减值等也计入了2020年的开支中。而在非通用会计准则下,瑞幸2020年的调整后净亏损为19.5亿元,该项指标在2018年和2019年分别为16亿元和27.9亿元。也就是说,若不考虑非经营性质因素的影响,瑞幸实现增长的同时,净亏损率还有所收窄。

这些都是积极的信号。在造假危机、疫情压力、补贴退潮的多重影响下,瑞幸没有被消费市场抛弃。尽管仍处于亏损状态,但瑞幸离走上正轨更近了一些,经营也比过去更健康。据Tech星球在此前报道中此前援引知情人士的说法,瑞幸在今年5月、6月连续整体盈利,今年有望实现盈亏平衡。

02、节奏大师黎辉和出局的陆正耀

从激进到稳健,瑞幸的改变是由内而外的。与其说经营策略的改变是造假风波后的痛定思痛,不如说更多是内部大变天后的结果。

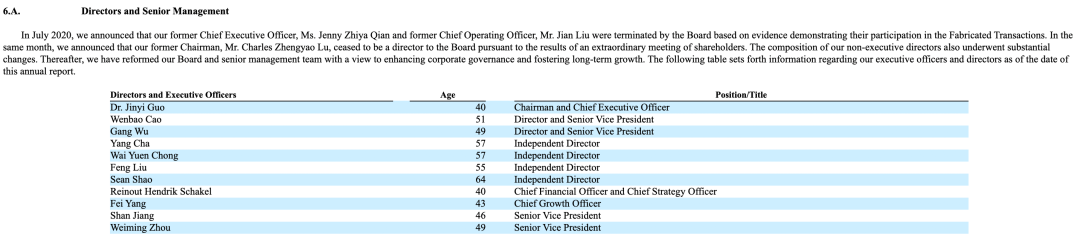

造假丑闻爆发后,瑞幸迎来董事会和高管团队大换血。在年报中,瑞幸咖啡原董事长陆正耀、原CEO钱治亚、原COO刘健均已从公司高层名单消失。瑞幸现任董事长兼CEO为郭谨一,首席增长官杨飞、高级副总裁周伟明、高级副总裁曹文宝分别是公司营销、产品、门店运营领域的核心人物。

瑞幸董事及核心高管名单,图源:瑞幸2020年年报

高层换血伴随了一系列“内斗”。今年1月初,社交媒体传出瑞幸内部多名高管签署联名信,集体请求罢免瑞幸咖啡现任董事长兼CEO郭谨一的消息,信中指控郭谨一贪污腐败、损害公司利益、滥用权力铲除异己、能力低下等等。

对此,郭谨一表示举报信是由陆正耀、钱治亚等主持起草,并称“公司现在经营稳定,收入向好,是一些造假出局人绝不想看到的”。此后,经过约一个月的调查, 瑞幸发布报告称“没有发现任何证据证明郭谨一存在请愿信中所指控的不当行为,瑞幸咖啡董事会将继续全力支持郭博士和其管理团队。”

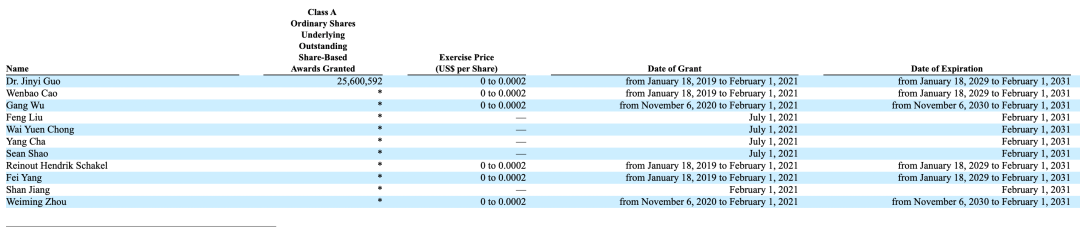

“逼宫事件”被外界解读为瑞幸的新旧势力之争。从本次年报所传递出的信号来看,新势力在瑞幸内部分量渐重。年报显示,瑞幸在今年初通过“2021年股权激励计划”,以郭谨一为首的新势力获得了不同数量的股权奖励。

瑞幸高层所获股权激励情况,图源:瑞幸2020年年报

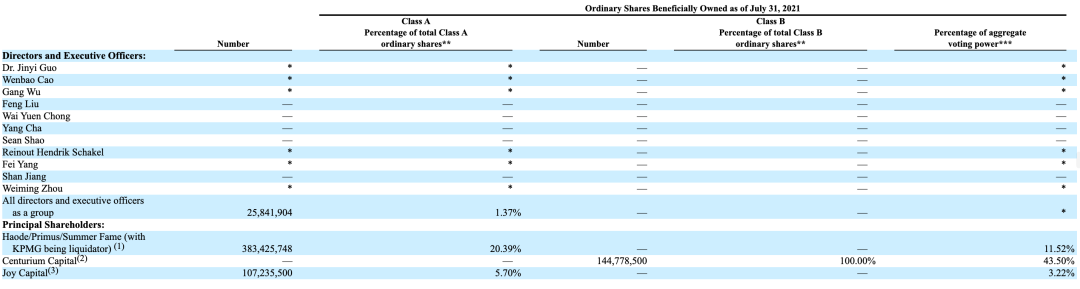

而在公司股权结构层面,瑞幸也已改弦更张。根据年报,截止2021年7月31日,瑞幸咖啡总股本为18.8亿A类股和1.45亿B类股,大钲资本持有全部B类股,由于B类股拥有超级投票权,大钲资本拥有瑞幸43.50%的投票权。愉悦资本则持有5.7%的A类股、投票权为3.22%。

瑞幸股权结构,图源:瑞幸2020年年报

大钲资本和愉悦资本都是瑞幸的老相识。在瑞幸咖啡上市时,大钲资本是仅次于陆正耀和钱治亚的第三大股东。造假丑闻爆发后,英属维尔京群岛法院判决任命KPMG担任清盘人,代表银行处理陆正耀家族控制的Haode等实体的资产,陆正耀失去了在瑞幸的所有股权。

而在今年4月,瑞幸咖啡发布公告称,已和公司的现有股东大钲资本的一家实体及愉悦资本达成一项总额为2.5亿美元的融资协议,此次融资由大钲资本领投。简言之,瑞幸已经不姓“陆”,现在黎辉和他的大钲资本才是话事人。

非常有意思的是,去年年初,也就是瑞幸在资本市场如日中天之时,大钲资本减持了瑞幸3840万股,持股比例从14.06%下降至12.15%,套现2.3亿美元。大钲资本当时表示,此次减持后已收回当初对瑞幸的投资。后续大钲资本再次减持,持股比例下降到8.59%。

而到了今年4月增持时,大钲资本认购总金额为2.4亿美元的295,384,615股可转换优先股,认购价为每股0.8125美元(折合每ADS6.5美元),低于当时瑞幸在粉单市场的价格。大钲资本相当于折价抄底。

风波前后,高位减持,低位增持,谓之“节奏大师”毫不为过。

03、转向了,然后呢

从市场反应来看,投资者对瑞幸这份迟到的年报给予了肯定。年报发布后,瑞幸在OTC粉单市场的交易价格大涨,两个交易日涨幅超10%,总市值达40.88亿美元。而在去年6月份从纳斯达克摘牌时,瑞幸的市值仅为3.21亿美元。

趋势在好转,但现在就断言瑞幸走出危机为时尚早。1.875亿美元的和解还需得到法院批准,且瑞幸仍然需要证明公司能有自我造血的能力。从本次年报的情况看,即使剔除因造假风波导致的损失和赔偿,瑞幸距离盈利仍有距离。

瑞幸的经营现金流依然为负,图源:瑞幸2020年年报

除了具体的运营,瑞幸的另一重挑战是:“财务造假”标签如影随形,公司该如何重建资本市场和消费市场的信心,过往的污点是否会成为公司难以突破的天花板。一切都还待解答。

【本文由投资界合作伙伴资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。