烟雨楼台,革命萌生,此间曾著星星火。

风云世界,逢春蛰起,到处皆闻殷殷雷。

--董必武 题于嘉兴烟雨楼

缘起

1921年8月的一天,王会悟来到嘉兴南湖边的张家弄鸳湖旅馆,包下两间客房作为落脚点,又托账房代雇了一艘中型画舫式游船,随后便匆匆走出旅馆,赶往车站迎接一群年轻人的到来。谁也不曾想到,这群年轻人将在南湖的涓涓细流中,掀起时代的滚滚洪流,浩浩汤汤,横无际涯。

旅馆门口,18岁的张锦泉眼见王会悟从身边匆匆走过,一阵愣神,只觉此女子气质与众不同,雅致中又带着一丝刚毅,有些倾慕。但他很快就缓过神来,已是中午时分,肩上挑着的*兰溪粽子得赶快卖完才行,便又大声吆喝,叫卖了起来。

张锦泉自幼父母双亡,成年后便随叔叔来到嘉兴,以弹棉花为生。春夏季往往是弹棉花生意的淡季,脑筋活络的张锦泉就在这时操起了粽子的买卖,摆摊点设在嘉兴北大街海尔桥堍。此后,他在张家弄开了一家粽子店,取名“荣记五芳斋”。作为嘉兴最繁华的老城区,张家弄嘉湖细点荟萃,但张锦泉依然凭借着“糯而不烂、肥而不腻、肉嫩味香、咸甜适中”的*手艺在此中立足。

自此,时代的转折和个人的际遇在嘉兴南湖相交汇,五芳斋的传奇缓缓展开。奇妙中带着值得回味的浪漫。

百年

2021年6月4日,中国证监会官网披露了浙江五芳斋实业股份有限公司的招股说明书,意味着其冲击IPO的序幕正式拉开。这家中华老字号想以跨入资本市场为由,庆贺其在百年诞辰之时开启新的征程。正如其官网所示:“100年,正年轻”。

不服老的五芳斋近几年在产品端亦不断推陈出新,扩充品类,由原来的单一SKU粽子,扩展到月饼、糕点、蛋类、卤味等。渠道端也将线上与线下相结合,在加强线上电商业务投入的同时,通过创建餐饮品牌连锁店,进一步触达消费者,占领用户心智。

品牌层面则和环球互时多次合作,打造出一个又一个的爆品广告,如《白白胖胖才有明天》、《朋友们”蘸“起来》、《招待所》等,擅用TVC塑造品牌形象,增强品牌感染力和冲击力的五芳斋,被戏称为“五芳影业”。不论是国潮复古、赛博朋克,还是跨界IP、新媒体品牌宣传,它都玩得溜到飞起,俘获了大批年轻消费者的关注和喜爱。

然而,作为“粽子*股”,真的会有人买单吗?从招股书和证监会反馈意见中,我们能够看出资本的丝丝隐忧与不安。

迷局

相较于较为清晰简单的业务线和财务线,品牌历史沿革的复杂性更耐人寻味——国企改制、员工持股与代持、资本与券商不断的入局与更替,大致可以看出其发展的脉络及资本的态度。

2001年-2009年:步步为营,全面控股

招股书显示,浙江五芳斋实业股份有限公司(以下称五芳斋股份,需和五芳斋集团区分,股份为上市主体,集团为控股股东)系经浙江省人民政府证券委员会批准,由嘉兴市五芳斋粽子公司整体改组,同时吸纳嘉兴百货、嘉兴肉类中心、嘉兴酿造、嘉兴农科院及部分自然人共同作为发起人,于1998年4月27日发起设立的股份有限公司。彼时的五芳斋仍然是国有控股、管理层及员工大量持股的企业。

从2001年开始,厉建平实际控制的远洋实业(五芳斋集团前身)陆续从嘉兴酿造、嘉兴肉类中心、嘉兴商业控股、嘉兴中华化工以及管理层赵建平、魏荣明、倪嘉能手中收购股份。收购完成后,远洋实业实际控制了五芳斋,占股比例为59.16%。

2001-2004:远洋实业陆续收购五芳斋的股份,完成控股

厉建平是官员下海经商的又一成功案例,其在上世纪90年中期曾担任嘉兴市公安局副局长,受到邓公92南巡讲话的影响,决定下海经商。据厉建平自己介绍,他的*桶金来源于石油和煤炭,后来业务逐渐扩展到房地产、建筑装饰以及金融等方面。不过,当嘉兴市政府决定对五芳斋进行国企改制时,他敏锐地捕捉到这是一次真正能实现其实业抱负的机会,于是从2001年到2004年,厉建平逐步完成了对五芳斋的全面控股。

远洋实业于 2004年12月变更名称为“浙江五芳斋控股集团股份有限公司”(五芳斋集团)。此后几年里,伴随着“高速公路服务区网红食品”之名,五芳斋嘉兴粽的业务得到快速发展,迅速在长三角打开知名度,从嘉兴走向了全国。2018年,单个嘉兴服务区内的五芳斋项目实现营业收入2750万元,日均达到7.5万元。

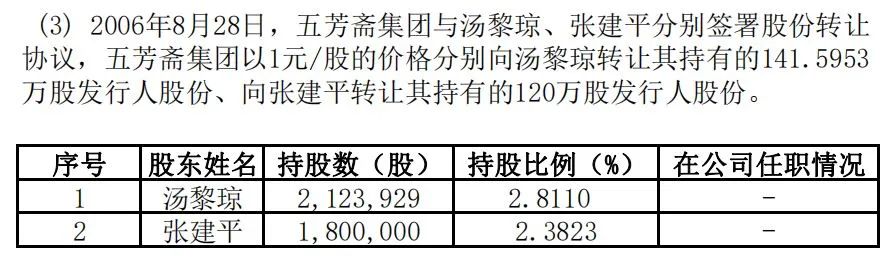

纵观这一阶段五芳斋的股份变革,*让人比较疑惑的是于2006年8月28日出现的股份转让——五芳斋集团以1元/股的价格向汤黎琼和张建平分别转让了141.6万股和120万股。虽然五芳斋股份在2004年6月以未分配利润进行了增资扩股,但是经过两年的发展,股份价值应该有所提高,1元/股的转让价格多少有失公允,不过其具体原因也不得而知。截至目前,汤黎琼和张建平分列五芳斋股份的*和第二大自然人股东,分别持有212.39万股和180万股,占比为2.81%和2.38%,按照43.81元的预计发行价,股份价值分别为9305万和7886万。

来源:招股书

2010年—2021年:资本入局,波谲云诡

2009年,中国资本市场推出了创业板。作为当年的大事记,随之而来的批量造富运动也让众多企业家、投资人蠢蠢欲动。09年之前,国内的股权投资以红杉、IDG等美元基金为主,09年之后,人民币基金逐渐崛起,尤其是以深创投、九鼎和中科招商为代表的的Pre-IPO投资模式,开启了一二级市场的估值套利之旅,赚得盆满钵满。

以九鼎投资为例,其保持了简单粗暴的投资方式,不会太多地考虑公司所处的行业、战略优势、竞争地位、R&D 和管理技能,而是观望哪一笔交易可以最迅速地退出。其前期工作主要是模拟中国证监会的IPO审批过程,如果模拟结果显示标的企业很有可能迅速实现IPO,则该公司就能获取九鼎的投资。

在中国,这就意味着要寻找最有可能迅速在国内上市的公司,九鼎把股权投资这个看似高大上的工作真正做到了接地气,会招聘大量人员“扫街”,密集拜访地方政府、财政局、金融办、银行,要求其推荐当地符合上市条件的企业,并以高于竞争对手的估值抢夺项目。这种模式当时在市场风光无两,被业内戏谑为“PE工厂":九鼎做交易的目的都是为了套利公众市场与私人市场间向来巨大的估值差,即PE入股时的倍数和预期 IPO 退出时的估值差。

(网传九鼎巨额的年终奖金)

在资本敏锐的嗅觉之下,五芳斋这个中华老字号自然不会成为漏网之鱼。2010年,五芳斋正式进军上海,成立了上海总部,同时拿到了上海国资委下属产业资本星河数码的投资,并进一步获取沪宁高速的服务区资源。五芳斋在获得政府背书的同时,也在资金和资源方面夯实了其经营优势,可谓一举多得。

而后数年,多方资本开始介入五芳斋,光大金控创业、光大金控(德清)、常春藤资本、杭州士兰泉、新乡万利创业,宁波复聚、宁波永戊等,你方唱罢我登场,有人已退场,有人还在坚持。从资本的进入和退出路径来看,五芳斋的IPO计划并不是这一二年间才有的考虑,而是在十年前就有了IPO的规划,但为什么迟迟没有成功,内里有什么实质性的阻碍,个中缘由不得而知。

从2010年到2020年,五芳斋至少进行了50余次的增资扩股和股东的大额股份转让,且代持情况普遍存在,极为复杂。除了上海国资委实际控股的星河数码(含沪宁高速投资,二者为关联公司)在这10年一直坚守之外,其余多数期望能通过快速IPO实现获利的机构投资者及自然人股东都由于种种原因早早退出。至招股书披露时,五芳斋的股权结构如下图所示:

星河数码-产业资本

星河数码的股东为沪宁高速(上海段)、上海上实集团以及上海实业金控,实际控制人为上海市国资委。十余年一直坚守陪伴,不离不弃,堪称五芳斋的*伴侣,作为目前的第二大股东,发行后其占股17.98%。按照43.81元的预计发行价,上市成功后星河数码所持股份市值7.94亿,相较于2.56亿的陆续投入,账面回报2.1倍,当然,考虑到同为中华老字号的张小泉最近的股价表现,其账面回报应该会更高。

宁波永戊-Pre-IPO基金

另一收购方宁波永戊在网上则没有过多的公开信息,从企查查可见其GP是嘉兴斐君永平股权投资管理合伙企业(有限合伙)(简称永平投资),LP多为自然人,在2019年4月刚刚受让老股东长兴科陆的股份,因此大概率是个专门针对五芳斋IPO项目募集的Pre-IPO基金。五芳斋集团曾于2019年和2021年与宁波永戊签订股权转让协议及补充协议,最终约定若五芳斋股份在2021年12月31日前未向证监会或交易所提交IPO申请,则宁波永戊有权向五芳斋集团提出回购请求。如若五芳斋成功上市,按照43.81元的预计发行价保守估计,其股份价值1.25亿,账面回报84%,考虑到其仅持有两年,账面回报非常可观。

目前来看,优质的Pre-IPO项目仍然有巨大的回报空间,且对于五芳斋这种有稳定盈利和现金流能力,继而有较强回购能力的企业来说,是安全性和收益性兼得的投资标的。一旦上市成功,股权价值翻个几倍是常态;如果没能成功上市,企业通过回购拿下年化10%的收益也算不错。因此,股权投资基金基本都会在投资条款里加上对赌回购条款,同时,一些债权机构和夹层基金如浦发硅谷、中关村租赁、鼎晖夹层也会为这样的企业提供债权+认股权证的组合投资。

双汇发展-产业资本

河南双汇投资发展股份有限公司为五芳斋的*大上游猪肉供应商,上下游的交叉持股有利于增强供应链黏性,其2016年受让了远洋装饰的股份,收购对价3404万。如上市成功,其持股市值保守估计6571.5万,账面回报93%。

宁波复聚-创投基金

从成立时间看,宁波复聚应该是复聚投资管理的*支基金,成立于2012年11月12日,LP均为自然人。其于2013年1月25日受让了五芳斋集团价值1482万元的股份,按照上市成功的市值估计3745.76万,账面回报153%,考虑到其持有时长达8年之多,该回报不算突出。

同时,在2013年、2016年及2021年,五芳斋曾先后与宁波复聚签订股份转让协议以及三份补充协议,最终约定若五芳斋在2022年12月31日前未能实现中国A股(主板、中小板、创业板)上市,则宁波复聚有权向控股股东五芳斋集团提出回购请求。

笔者认为这个回购请求还是比较合理的,毕竟作为一支存续近10年的基金,也早该清算了。想必这是一群既无奈又宽容的LP金主爸爸。

慈溪宁嘉-上游供应商

慈溪宁嘉农业科技有限公司的股东王叶青和冯铠经营的慈溪市祥龙食品厂作为五芳斋的第三大供应商,主要供给蛋制品,一年的供货额近5400万,成功上市后,其持有股份市值预计为2629万,账面回报93%。

已退资本回报:常春藤资本-创投基金

常春藤资本持有股权3年,最终由远洋装饰(五芳斋集团全资子公司)全额回购,好在其仍然能够拿回本金,并实现10.53%的年化单利。常春藤之所以不继续持有,可能是因为基金到期需要强制清算,或是早前有签过相应的对赌协议。与常春藤资本情况类似的还有光大金控、光大金控(德清)、新乡万利创投、杭州士兰泉等,这一众资本都实现了回购退出,已然是*的结果。

在五芳斋的股权更替史上,产业投资、VC投资及Pre-IPO投资在投资期限、投资风格、投资条款间的区别可以说是展现得淋漓尽致。虽然很多投资机构标榜要做时间的朋友,企业的长期陪练,但受限于主观及客观的因素,真正能做到的又有几家。

2021年8月20日,证监会针对五芳斋IPO申请材料给出反馈意见,问题仍然主要集中在股权控制合理性、对赌协议影响,募投资金用途合理性、实控人行贿负面消息以及食品安全等关键问题上。

股权控制合理性

目前,招股书披露的是厉建平父子合计持有五芳斋集团40%的股份,而五芳斋集团及其全资子公司远洋装饰合计持有五芳斋50.06%的股份。因此,厉氏父子是上市主体的实际控制人,鉴于五芳斋自然人股东众多且代持股份情况普遍,厉氏父子的实际持股情况应该有待进一步说明。

募投资金用途的合理性

五芳斋拟公开发行不超过2518.58万股,募集资金11.03亿元,资金投向于五芳斋三期智能食品车间建设项目、五芳斋数字产业智慧园建设项目、五芳斋研发中心及信息化升级建设项目、五芳斋成都生产基地升级改造项目和补充流动资金,以加强其在产业链各环节的核心竞争力。五芳斋的产品具有很强的时令性,全年大部分时间都处于产能利用率不足的状态,因此大规模固定资产投资的合理性的确值得关注,且控股股东五芳斋集团的业务仍然涉及和固定资产投资相关的房地产、建筑装饰等,需关注是否存在利益转移输送的情况。

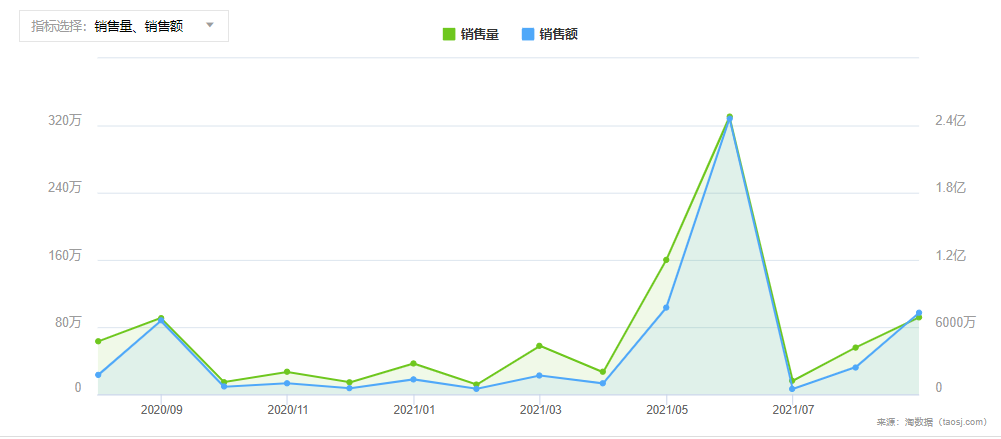

销售时令性明显

来源:淘数据-五芳斋天猫旗舰店

至于对赌协议是否需要被清理及风险揭示、实控人及食品安全的负面消息,就有待五芳斋和其保荐机构、浙江本土券商-浙商证券来进一步解释了。

待续

此前,多家机构及媒体都解读过由于宁波复聚和宁波永戊的对赌协议,五芳斋才会如此急迫的想要上市。但是,这两家机构合计所持股份也不过3.7%,对于账面拥有6亿现金及交易性金融资产的五芳斋股份(不排除有受限存款)及其控股股东五芳斋集团来说,回购也不是难事;更何况,其之前也不是没有操作过(股份回购)。

笔者认为,五芳斋迫切上市的主要原因有两方面:

1. 百年诞辰+IPO,这两件事情不论单拎出哪一件,对于一家企业来说都具有里程碑意义,更何况是双喜临门,岂不妙哉;

2.大消费行业的火热,新品牌、新渠道的不断涌现,一二级市场的估值高企,都让这些中华老字号品牌按耐不住,迫切想要分一杯羹。并不是每家老字号都能像贵州茅台、云南白药、片仔癀一样,成为时间的朋友,稳坐钓鱼台,越老越香。绝大多数老字号需要的是借助资本的力量推陈出新,紧跟潮流,赢下一批又一批年轻的消费者。因此,上市成为百年老店们必然的选择。

(特别说明:开头有部分情节纯属虚构,如有雷同,纯属巧合,还请看官见谅哈)

Reference:

1.《浙江五芳斋实业股份有限公司首次公开发行股票招股说明书》

2.《浙江五芳斋实业股份有限公司首次公开发行股票申请文件反馈意见》

3.《中共“一大”改址嘉兴南湖源自这位浙江女性的建议》

4.《百年“五芳斋”要上市:从一位弹棉花的兰溪人说开去》

5.《100岁的五芳斋,凭什么活成了年轻人喜欢的样子?》

6.《一只粽子打天下:年销售4亿只,毛利率45%》

7.《年营业额近6亿!浙江最牛高速服务区是如何炼成的?》

8.《“老字号”五芳斋IPO获反馈:对赌协议未清理 三年内89起消费者投诉引食品质量担忧》

9.《九鼎投资:中国“PE工厂”的崩溃》

【本文由投资界合作伙伴微信公众号:泡腾VCer授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。