旗下微信矩阵:

旗下微信矩阵:

近日,权威市场研究公司Canalys发布中国云计算市场2021年第二季度报告显示,中国的云基础设施市场在2021年第二季度增长了54%,达到66亿美元。作为中国四大云计算巨头,阿里云、华为云、腾讯云和百度智能云稳坐中国四朵云主导地位,总体增长56%,占云计算总开支的80%。其中,百度智能云的Q2营收同比增速为71%,不仅高于整个市场的增速,也高于四大巨头的总体增长率。自2019年以来,百度智能云稳居中国四朵云*阵营。

至此行业*梯队格局已经基本稳固,云计算的“*”半决赛将在BATH四家中比出胜负。

云计算主战场转移 行业格局生变

中信建投在4月发布的《计算机行业云计算专题》研究报告中,将核心云公司划分为四类:万亿生态级、千亿平台级、二百亿行业级及五百亿基础设施级,BATH都可以说是整合内外部Iaas/Paas/Saas各层共建云生态的万亿生态级公司,但是受核心业务影响,各家的发展道路各有不同。

其中阿里、腾讯都是以Iaas层服务为核心的典型代表,百度智能云的产品结构、下游客户与传统云计算厂商存在显著差异。产品层面,百度聚焦AI解决方案的输出,传统IaaS业务占比低于其他云厂商,PaaS与SaaS业务占比相对较高。

根据Canalys的数据报告,2020年四季度,中国云计算市场阿里巴巴以40.3%的市场份额高居*;华为以17.4%的市场份额夺得第二;腾讯位列第三,市场份额为14.9%;百度排名第四,市场份额为8.4%。但是2017年阿里云占中国市场近半份额,而到2020年末这一数字是40.3%。

(数据来源:中信建投)

一方面,随着腾讯、华为和百度等国内巨头加紧布局云服务市场,以及亚马逊AWS进军中国,阿里云在中国市场受到越来越激烈的挑战。而另一方面,随着云计算的主战场从基础设施建设转移到应用层,上云的主力从互联网公司,深入到各行各业。

从新冠肺炎疫情发生以来,各行业企业都意识到数字化建设的重要性,纷纷加快数字化转型,上云需求也愈发迫切;作为向上可支撑应用开发和集成,向下可提升资源利用效率的关键服务层,PaaS赋能企业数字化转型战略意义显著。因此,从PaaS/IaaS/SaaS市场增速来看,2020年中国PaaS市场增长145.3%,明显高于Iaas市场整体增速,

百度是如何从稳固格局中杀出?

分析百度智能云的突围崛起原因,大概可以归结为:抓住Paas市场快速增长机遇、聚焦核心赛道、以AI解决方案赋能企业,打造差异化服务内容。

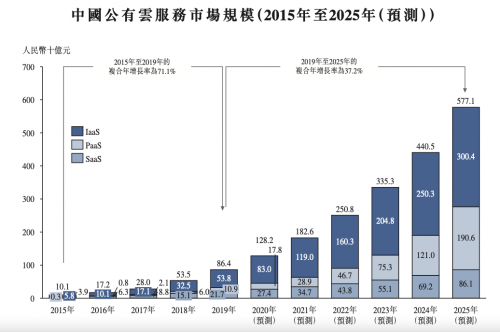

IaaS层规模大但利润率低,PaaS起步姗姗,规模小但增速稳定保持高于IaaS。根据CIC(灼识咨询)数据,2020年-2025年,整个公有云服务市场复合年增长率为37.3%,Iaas市场复合年增长率为33%,而Paas市场复合年增长率为61%,远高于Iaas市场。

(数据来源:灼识咨询)

企业上云*步是成本驱动,重视随时可得的云资源,当云计算成为新的数据基础设施,企业需求从“云优先”转向关注“云效能”,从使用IaaS到探索PaaS,追求的是效率倍增,企业客户现在有多重视IaaS,未来就有多需要PaaS。

百度PaaS层能力在IDC报告中得到着重突出:百度在PaaS市场表现仍然亮眼,其加速将AI底层技术和应用能力向云输入,刺激了百度云在该市场的长足增长。百度智能云在PaaS*阵营,是国内增速最快的云服务厂商之一。

百度是拥抱AI最为彻底的厂商之一,也是与云结合最紧密的厂商,其AI的各项能力大都可以通过云来实现,通过PaaS服务,可以在云环境下为企业提供开发AI所需要的算力、通用算法以及其他的各种开发环境和服务。百度智能云将AI to B的一整套流程归纳为可复用、可落地的工程实践,从*层的基础设施,到中间层的平台化能力,智能应用让企业更快拥抱AI,生态能力的强大加速产业成熟,百度智能云ABC进入落地快车道。

中信证券预计百度智能云2021年收入将超过140亿元,是公司中期增长最快的业务,未来随着下游用户的持续复购,规模效应与upsell的策略将带动利润的持续改善。作为公司第二增长曲线,百度智能云料将在中期带动公司整体估值的提升。

看了这篇文章的用户还看了

- 员工互帮暖人心!盛帆集团百万互助金推动共同富裕

- 北汽福田与山港物流强强联合 打造产业融合新范本

- 中式年味的正确打开方式!旺旺新春贺岁片诠释“送旺=送心意”

- “高端母婴消费科技第 一股”不同集团获纳入香港恒生综合指数

- 源自中国服务世界,NAVEE Commercial擘画全球智能出行生态

- 京东春节消费观察:轻负担年菜、头茬春菜走上年夜饭餐桌 春笋、豌豆尖、芦笋受欢迎

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 用AI翻炒出生活的锅气:熊喵大师如何成为餐饮AI赛道黑马

- 观测云品牌正式亮相,携手通信院共推国内可观测性概念与技术发展!

- 水滴入选2021北京民营企业百强,未来将在健康保险保障领域再发力

- 链正集团受邀参加第二届深圳区块链周云端峰会分布式存储论坛