34.42亿元罚款!美团“二选一”反垄断处罚的靴子终于落地。这是继阿里巴巴之后,又一互联网巨头的反垄断处罚落定。

10月8日晚,国家市场监管总局公告称,对美团在中国境内餐饮外卖市场实施“二选一”垄断行为作出行政处罚:责令美团停止违法行为,全额退还*合作保证金12.89亿元,并处以34.42亿元罚款。

以美团2020年度中国境内总营收额1147.48亿元计算,该笔罚款占其2020年营收的3%。《反垄断法》针对滥用市场支配地位的处罚中,包括罚款上一年度销售额1%—10%这一项,可见此次对美团的处罚处于该区间偏低水平。

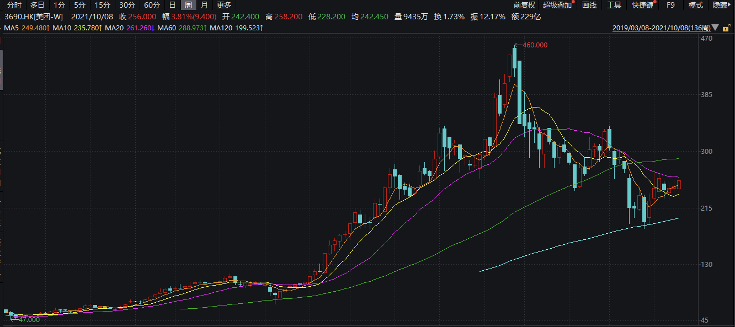

从2021年4月市场监管总局对美团垄断行为立案调查后,美团的市值就在巨大的不确定性中不断缩水:从2021年2月至10月,美团股价从460港元/股的高峰缩水了过四成,市值蒸发过万亿。但是,此次处罚落定后,反而被市场认为“短期利空出尽”,也就在处罚发布前两个交易日,美团股价持续上涨,10月7日涨超9%,10月8日上涨2%。

图片来源:WIND

对于以外卖作为基本盘的美团来说,此次整改除了是阶段性的问题落定,更是一次长久转型的契机。

/01/

流量生意

美团成立11年,上市3年,2019年终于稳住市场份额,并实现盈利。对今天的美团而言,34亿元的罚款大概率不至于让其元气大伤,但后续的“整改”可能将影响深远。

2021年4月,国家市场监管总局宣布对美团“二选一”等涉嫌垄断行为立案调查。所谓“二选一”,即排它性交易,此前在外卖领域被当作一种商业竞争手段广泛使用。

国家市场监管总局表示,2018年以来,美团滥用其在中国境内网络餐饮外卖平台服务市场的支配地位,以实施差别费率、拖延商家上线等方式,促使平台内商家与其签订*合作协议,并通过收取*合作保证金和数据、算法等技术手段,采取多种惩罚性措施,保障“二选一”行为实施,排除、限制了相关市场竞争,妨碍了市场资源要素自由流动,削弱平台创新动力和发展活力,损害平台内商家和消费者的合法权益,构成《反垄断法》规定的滥用市场支配地位行为。

在罚款之外,国家市场监管总局还向美团发出《行政指导书》,要求其围绕完善平台佣金收费机制和算法规则、维护平台内中小餐饮商家合法利益、加强外卖骑手合法权益保护等进行全面整改,并连续三年向市场监管总局提交自查合规报告,确保整改到位。

对于该处罚,美团回应称:诚恳接受,坚决落实,按照《行政处罚决定书》和《行政指导书》全面深入自查整改,杜绝“二选一”。美团将以此为戒,依法合规经营。

为什么此次整改对美团的冲击巨大?因为很长时间里,外卖都是美团“基本盘”的关键业务。财报显示,2020年美团餐饮外卖收入为663亿元,在各项收入中占比*。2021年上半年,该项业务的收入为231亿元,超过第二和第三大业务的总和。

从市场地位来看,美团在外卖领域算是具有“垄断”地位的“带头大哥”。2018年到2020年,其网络餐饮外卖平台服务收入在国内主要网络餐饮外卖平台合计服务收入的份额分别为67.3%、69.5%、70.7%。

外卖除了带给美团资金,还有流量。从架构来看,美团搭建的“吃喝玩乐”王国中,团购、电影等其他业务基本都是围绕“吃”这一常态消费场景实现流量联动,并形成“协同效应”,而这也是美团发展的关键底层逻辑之一。

为进一步占据市场优势,过去几年,美团、饿了么在内的外卖平台常常选择使用*策略来巩固“劳动果实”,包括要求商家和外卖平台签订“*协议”。特别是对于平台依赖度高的“纯外卖”商家,对于平台的相关政策往往没有什么选择权,但商家的利润也在平台的夹击中越摊越薄,不免怨声载道。

在新监管机制下,美团要如何重新界定商家和平台的利益,将成为其下个阶段商业模式能否立住的关键。

/02/

告别“赢家通吃”时代

互联网反垄断并非首次走入公众视野。

108.28亿元,是此前阿里巴巴刷新的中国反垄断行政处罚纪录,这一罚款相当于阿里巴巴2019年中国境内总销售额4557亿元的4%。

过去十年,互联网通过“野蛮生长”,依靠网络效应推动流量和数据雪球越滚越大,头部互联网平台的马太效应不断增强,形成自然垄断,再依仗资金优势在横向、纵向甚至斜向垄断恣意扩张,圈划更大的势力版图。

期间,互联网平台的基础逻辑和关键商业模式之一是“赢家通吃”:在两方或三方的撮合交易中,一旦交易双方或三方的规模达到了市场*地位,平台就具备了“赢家效应”,能够决定交易各方的利益分配机制。

与此同时,并购式扩张,快速兼并竞争对手,实现一家独大,进而掌控市场定价权也是其中的重要手段。2015年曾是国内互联网并购案的高发期,美团点评、滴滴快的、携程去哪儿等都曾靠着并购迅速扩张壮大。

不过,自然垄断并不意味着违法,只有当平台滥用市场支配地位,利用这种自然垄断带来的市场支配地位排除和限制竞争,或是违法实施经营者集中,才会成为《反垄断法》瞄准的对象。

而在中国互联网行业特殊的竞争态势下,具备庞大流量池的平台巨头往往掌握着商家的生杀大权。在这些巨头对于行业强势的支配需求下,要求商户二选一和头部平台屏蔽封杀竞争对手成了“常见”做法。

商务部中国国际电子商务研究院院长李鸣涛此前曾在接受媒体采访中指出,行政手段完全杜绝“二选一”并不现实,但相关行为将大大减少,对行业的积极影响至少是从整体上降低商户的运营成本。如果对这一模式进行持续强监管,可能对一些公司的商业模式造成较大影响。

如果平台无法实施“二选一”,其“赢家效应”是否会被破除?类似阿里、美团这样的平台公司还能保持优势吗?

/03/

外卖之外

寻找新流量引擎

监管趋严的大背景下,互联网底层曾经被打断的互联互通正重新获得联结,互联网正回归其本义。而对于互联网公司来说,“合规”正成为它们当下的紧迫问题,这意味着企业过去的商业策略、商业模式等,或都需要配合整改清单进行调整。

不过,即使没有此次整改,美团外卖也无法成为美团的流量“永动机”业务。数据显示,从2019年开始,国内餐饮行业就结束了连续多年超过10%的增速,进入个位数增速时代。一线城市门店数量减少,增量主要集中在下沉市场。2019年年底,饿了么CEO王磊曾在12月的一次演讲中指出,随着消费端流量见顶,外卖行业增长率已经从上年同期的超90%,下降到30%左右,纯电商模式遇到瓶颈。

除此之外,美团也正遭遇薄利之困。2020年,美团外卖餐饮业务年收入超600亿元,但净利润仅为28.3亿元。随着国家对外卖骑手薪酬社保相关政策的调整,美团外卖的利润空间进一步挤压。其财报显示,2021年Q2,美团外卖骑手成本同比增长53%至155亿元。

这些都意味着,即使没有此次整改,美团在外卖之外寻找新的业务增量也是迫在眉睫,此次整改更像公司转型的契机。而此时美团的挑战更大,除了需要守住外卖的基本盘,还要迅速开拓新市场,找到能够支撑公司下一个5至10年增长的战略性业务。

从美团过去两年的动作来看,社区团购成了美团押注的重要转型方向之一。从2020年下半年开始,美团就大规模发力优选等业务,尝试寻找外卖之外的新增长曲线。为了快速完成社区电商的基础布局,2021年以来,美团还围绕冷链等环节加大投入,在全国构建冷链物流网络并招募地推人员。

但随着社区电商行业步入红海,美团在相关业务的烧钱投入已经成为公司亏损重负。财报显示,从2020年Q4至2021年Q2,以社区电商等领域为发力点的美团新业务线在3个季度里累计亏损超过232亿元。

重围之下,美团能否依靠新业务杀出一条新路?这既是整改后的美团需要回答的问题,也是美团早就需要思考的问题。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。