400亿票房,8万块银幕。

这是两个反映电影行业复苏的数据节点。国庆档43.87亿票房,让2021年内地电影票房时隔一年冲过400亿。而根据国家电影局统计数据,截至2021年9月底,中国电影市场共有影院14235家、银幕80743块,银幕数正式突破8万块大关。

已经404亿的票房折射着大盘冷暖,而8万块银幕,则把更多问题指向未来。在中国电影报的报道中,8万块银幕对标的是中国的9亿城镇人口,与北美电影市场44000块银幕对应3.7亿人口的比例来看,中国的影院还有发展空间。

毒眸也在此前的分析中多次提到,整个电影市场还处在疫情后的恢复期,观影人次还没有达到疫情前水平,更多的银幕数,目前指向的可能是对存量的争夺,以及单银幕观影人次的降低。

在互联网和新消费场景的竞争下,中国观众高频的观影习惯迟迟没有建立起来。想支撑这8万块银幕,需要电影产业敢于打破自身天花板和规律。

首先是单片观影人次的天花板。据Box Office Mojo数据,北美地区考虑通货膨胀后,观影人次过亿的电影有11部,票房前30名观影人次均突破7500万。目前内地观影人次破7500万的电影仅有14部,《战狼2》的1.6亿观影人次,还是难以逾越的高峰。

《长津湖》在国庆档的表现再一次雄辩地证明了,中国庞大的人口基数,能够提高爆款的票房上限。更多高水平高质量的电影内容,才是未来8万块银幕的的坚实底座。

影院也需要做更多的差异化竞争。这既包括那些探索多年的命题:会员建设、非票收入。也包括了新的实现手段:线上的短视频等新渠道、线下的剧本杀盲盒等新消费场景。

迈入8万块大关,影院要加快告别惯性,拥抱未来了。

迟来的8万块

早在2018年,国家电影局就曾下发《关于加快电影院建设促进电影市场繁荣发展的意见》,提出鼓励影院投资建设,2020年银幕数量超8万块。

内地银幕总数在2018年超过6万块,2019年底达到69787块。而在2016年,时任万达电影总裁曾茂军曾在一次论坛提到,未来中国银幕总数超过7万块后,影院的高速发展会走下坡路。

没有想到的是,2020年的疫情几乎中断了这个进程。即使恢复营业后。影院也存在局部关停。毒眸联合灯塔发布的《2020中国电影市场用户报告》显示,去年11月全国开业影城数量还有10860家,到12月中则下滑至10564家。

2021年中国电影院新增数量表 数据来源:拓普

但这也带来了洗牌的机会。万达就在去年6月份对外开放特许经营加盟权,通过轻资产方式输出品牌和管理。

今年银幕进一步回到增长轨道。据国家电影局统计数据,2020年底内地拥有13374家影院、75581块银幕。而截至2021年9月底,增长到14235家影院、80743块银幕。

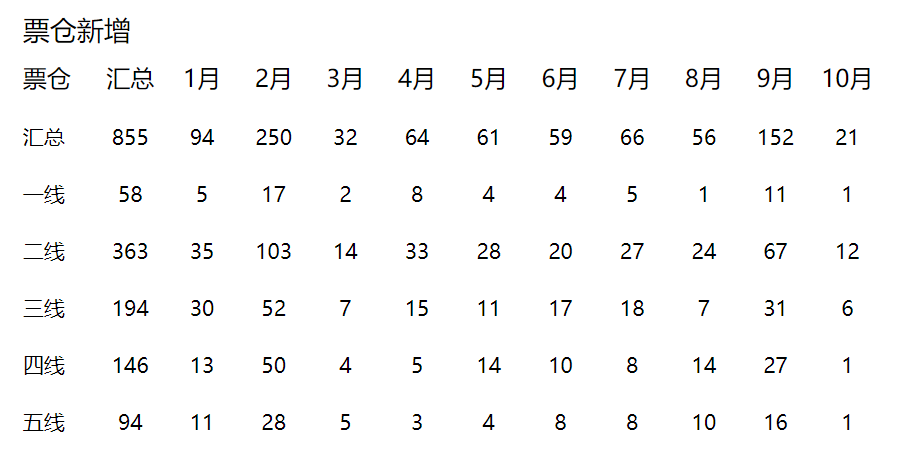

根据拓普数据,今年前三季度,除了3月,每月的新建影院都在50家以上,2月更是达到了250家。不过三季度累计5162块的新增银幕,相比2018年的9303块和2019年的9708块年新增银幕,增速已经显著下滑。

通过新建影院的位置分布,可以大致推算出这些新增银幕的归属。拓普智库数据显示,截至2021年9月底,中国新建影院数量为834家,其中二线城市新增351家,占比达42%,而一线城市的新增影院数量仅为57家。

这也是因为一线城市的观影人次趋于饱和。在2019-2021年的国庆档,一线城市的观影人次分别为1650万、1213万、1230万。近三年一线城市的影院上座率更是经历了从41%、30%到35%的起伏。

拓普数据CEO程飞告诉毒眸,尽管二线城市的观影需求也趋于饱和,但数量极大的二线城市群体在影院数量基数上占比*,在市场对未来预判向好,整体银幕数增加的情况下,二线城市理所应当地占据了新增银幕数量*。

未来主要的银幕增量,还是来自3到5线城市。一位院线人士告诉毒眸,目前大城市的竞争压力太大,容易看到发展的天花板。相比而言,一些对电影仍有较高需求的下沉市场才是他们所关注的发展方向。

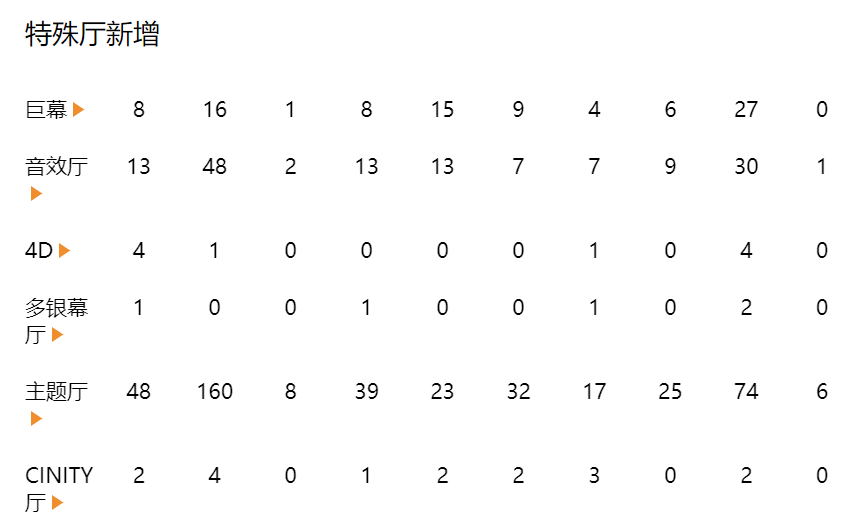

若从银幕的分类上来看,根据中国电影报的信息,目前的 80743 块银幕中,共有巨型银幕 1114 块(中国巨幕 383 块,IMAX731 块),所占比例约为1.38%,其规模世界*。

巨幕在内的高端厅在保持着增长。据拓普智库最新数据,2021年中国高端银幕(包含中国巨幕、杜比、IMAX、CINITY、4D等)的增长数量为271块,在今年新增银幕数量中占比为5%。

该数据并未计算无特殊功能的主题厅

拓普电影此前发布的《2021年中国电影市场特殊厅发展研究报告》也显示,除了疫情下的2020年,从2017年到2019年,每一年IMAX等高端银幕的增长率都要高于普通厅,而高端厅的票房产出占比也逐年提高。

据拓普数据,从2019年到2021年国庆档,IMAX厅的收入从9539万提升到了1.44亿,观影人次也从195万提升到了231万。不过相比去年国庆档,IMAX影厅的票房提升主要依靠的是票价上涨,整体放映场次反而降低了。

但一位院线人士告诉毒眸,高端影厅意味着较高投资和更长的回报周期,目前各大院线都会审慎投资新的高端影厅。

银幕的增长,带来的是单一银幕票房产出下行的考验。从2019到2021,中国的银幕数量从近7万块增长到了8万块,但1万块的银幕增量并不意味着等量的票房增量。

以国庆档为例,2019年的68922块银幕取得的票房为44.66亿元,单银幕单日产出约为9257元,而2021年的80743块银幕取得的票房为43.88亿元,档期内单银幕单日产出约为7764元,同比下降了20%。

经历疫情后,国内影院整体上座率从2019年的35.49%降低到2020年的24.76%。国庆档期间,尽管大部分影院的上座都已放开,但影院平均上座率也仅有30%。

僧多粥少的局面不能长期持续,银幕数量的提升也需有相应的观影人次才能支撑。

同质,还是差异?

8万块银幕,带来的是更严重的同质化竞争。

曾茂军曾在2016年的论坛中提到,影院的扩张会淘汰处于竞争劣势的影院,“未来年票房在一两百万,两三百万的影城一定会被淘汰掉的。”而根据拓普数据,截止2021年10月12日,票房超过200万的影院也只有1910家。

这其中当然有疫情带来的营收压力,但这也意味着,大量的影院仍然处在分流的压力之中,并面临着被淘汰的危险。

尤其是在票价和观影人次的此消彼长之下,档期票房更多靠票价进行增长。不断增长的银幕在争夺有限的观影人次时,有可能拉大影院之间的票房差距,形成影院格局的优胜劣汰。

在生存压力下,供给是最核心的问题,尤其是头部电影的供给。灯塔专业版显示,今年暑期档共有172部影片上映,剔除重映片后也和2019年同期的134部相差无几,但总票房比2019年同期减少了100多亿。

而在刚过去的国庆档,虽然相比往年缺乏第二梯队,但在《长津湖》的强势表现下,仍然取得了历史第二好的档期票房。两个档期的对比更加说明,只有头部电影回到电影院,大部分观众才会回到影院,从而支撑银幕票房产出。

除去电影供给,一个更差异化的观影体系,也是影院建设的方向,尤其是巨幕影厅能够形成的差异化观影体验。

根据IMAX中国的官方发布,在十一黄金周(9月30日至10月7日)期间,全国票房排名前20的内地影院中,有18家是IMAX影院。在大片效应明显的国庆档,IMAX影院的表现,无疑为单一银幕未来的增长找到了一条方向。

一位影城经理也告诉毒眸,当下观众在选择电影院时会更考虑性价比。对大部分观众来讲,IMAX等高端厅带来的附属观影体验并非刚需,这一定程度上限制了IMAX等高端厅数量的增长。

只有对于强视效大片的持续生产,才能促进观众走进更昂贵的巨幕影厅。

在引进片数量相对减少的前提下,华语战争片等本土大片的突围,有利于IMAX等巨幕收获更高的票房。IMAX China首席执行官陈远鹏曾在年初的专访中告诉毒眸,未来全程采用IMAX特制拍摄的华语电影,可能保持每年2到3部的产出。

当前票价的增长保持了电影票房的增长,但银幕增加更坚实的基础,还是观影人次。正如饶曙光在中国电影报的采访中提到的,“好作品是硬道理,过硬的头部电影是硬道理,有效地增加观影人次是硬道理。”

对影院来说,观影人次增长再往后一层,是大众观影习惯的养成。

万达电影7月曾在接受机构调研时表示,人次优于票价策略趋势公司今年会继续保持,公司希望通过人次来带动整体票房的增长。这次采访还提到,一些高端影院提升票价,但反而造成了票房和市场份额的下降。

在观影人次的竞争中,会员运营显得更加必要。但在之前毒眸的报道中,大部分院线的会员建设,还停留在低价吸引用户的阶段,在短视频等新渠道分去注意力,观影对不少观众是弱需求的情况下,粉丝黏性迟迟难以建立。

影院也需要更积极地寻找增量,这包括了短视频等新渠道。毒眸此前曾经报道过,在2021年上半年,CGV电商平台直播渠道的商品销售总额近2000万,其中有72%来自于抖音电商,其中非票商品(卖品)销售额200w+,占总销售额10%。

但有从业者对毒眸表示过对短视频渠道的怀疑,短视频平台仍然是全国性的公域流量运营逻辑,而电影院是非常本地的生意。但在今年,抖音等短视频平台明显加强了对本地生意的重视程度,并用“在线直播+卖券”的方式,来为一些店家导流。

另外一个老生长谈的话题,则是非票收入的增加。在今年5月,一位院线经理曾告诉毒眸,影院的非票收入“还在恢复中,但是速度比较慢。”

为了应对这种情况,一部分影院已经在尝试更深入地进入卖品的供应链。金逸影城就在2020年年度报告中提到,未来会加强自制卖品的研发,来提升卖品的购买率。

而与其他线下实景娱乐的结合,也在一部分影院的尝试之中。大地文化传播集团CEO尚峰在CinemaS 2021上曾表示,“影院+多种业态”的跨界探索,将成为影院未来增加营收的重要方向。”

在今年8月,上海五角场万达影城推出了沉浸式剧本杀品牌“万影寻踪”,将原有的影城大堂改造成不同主题的游戏房间。这家影院还联合上海当地脱口秀团队,进行了一场电影院里的脱口秀表演。

在最近的采访中,厚德前海基金董事长、合伙人陈宇键也谈到了电影院和这些新场景结合的可能,“电影变成不一样的样子才好。转型的需求没有变,只是大家的需求不在电影上了,这个厅开剧本杀,那个厅做游戏厅,还有厅做音乐厅,差不多就是多元的娱乐空间。”

如果把新业态看作电影院的一个组成部分,那这同样是差异化竞争的逻辑。在8万块的银幕背景下,影院必须加速拥抱线上新渠道,和线下的新场景,才能抓住年轻一代,走出同质化竞争的困局。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。