10月份严重的秋雨泛滥中,山西人惊诧地发现,自己在如今的中国“隐身”了。

与河南严重的洪水泛滥类似,山西也经历了几十年以来*的一次洪峰,临汾、运城、晋中、吕梁等地遭遇了严重的降雨和洪水袭击。但在全国的大小媒体平台上,相关的报道和讨论却明显有限。

类似的是,在整个2021年秋季关于能源危机、煤炭供给紧张铺天盖地的消息中,人们谈论陕北、内蒙古甚至是外蒙古的煤炭供应时,山西同样是一个接近于消失的角色。几乎没有太多人想起,十几年前的山西还被称之为煤海。

以至于在财经消息中,山西出现最多的就是“山西前首富消失”,或者是“车晓前夫失踪”之类的八卦内容。

继多年前的“塌方式腐败”之后,山西又出现了塌方式的经济下滑。原本支撑地方经济发展的资源产业(以及附属于煤炭的电力、钢铁、电解铝等各类重工业)难以为继之后,山西省一度试图借助自身丰富的历史文化景观来发展文化旅游产业。但不幸的是,这条经济发展路径遭到了2020年以来疫情的沉重打击。

由于生态环境等多重因素的影响,山西经济环境已经到了必须出现改善的地步。

山西汾酒股价表现(2018年1月至今)

如果说在多灾多难的山西经济产业中,还能有一抹亮色的话,那么一定是山西汾酒(SH:600809),这家公司暴涨到4000亿元的市值和数十亿的税收,几乎成了山西“全村的希望”。

01 走向全国的汾酒

在汾酒的领导们看来,自己的品牌与文化底蕴不仅不输茅台,甚至可以被称为茅台的师傅。

贵阳机场的候机厅里,赫然悬挂着山西汾酒的巨型广告牌。

在茅台的“势力范围”里打这么嚣张的广告,可以看做是某种程度上的行为艺术。

说是行为,在于这块广告牌的象征意义大于实际意义。在贵州市场,来自北方的清香酒并不是市场的主流,广告投放难以带来相应的销售回报。

说是艺术,在于通过这种方式来做出某种宣示,让所有了解产业情况的观看者会心一笑,尤其是在贵阳这个通往茅台镇的中转站——有大量的酒商、投资人会在此落地。

汾酒的底气,除了“牧童遥指杏花村”的典故之外,也有其历史上与茅台之间剪不断的关系:

根据民国经济学家张肖梅于1939年所著《贵州经济》一书,1851-1861年间,有山西盐商来茅台地区,仿照汾酒的制作工艺——以小麦为曲,以高粱为原料酿造一种烧酒,后又经陕西盐商改良,逐渐形成了茅台酒的早期工艺;

1947年时任贵州省建设厅厅长何辑五编著出版的《十年来贵州经济建设》、1955年由贵州人民出版社出版的《祖国的贵州》等文献资料,基本都对这个史实进行了明确;

再加上在巴拿马博览会上获奖的历史荣誉,以及“中国酒魂”的品牌定位,在汾酒的领导们看来,自己的品牌与文化底蕴不仅不输茅台,甚至可以被称为茅台的师傅。

另外,山西汾酒在迎来华润投资之后实现了快速发展。2018年2月时,其市值还仅约500亿元。也就是说,华润对于山西汾酒的投资已经获得6-7倍的收益。

在汾酒走向全国、发展壮大的过程中,华润集团的功劳不小。2017年之前,汾酒省内收入占比59.17%,省外占比40.83%。到2021年一季度,汾酒省外占比做到了59.69%。全国化布局变成了巨额回报:2017年,汾酒营收63.61亿元、净利润9.52亿元;到2020年,已经达到139.9亿元收入、净利润30.43亿元。

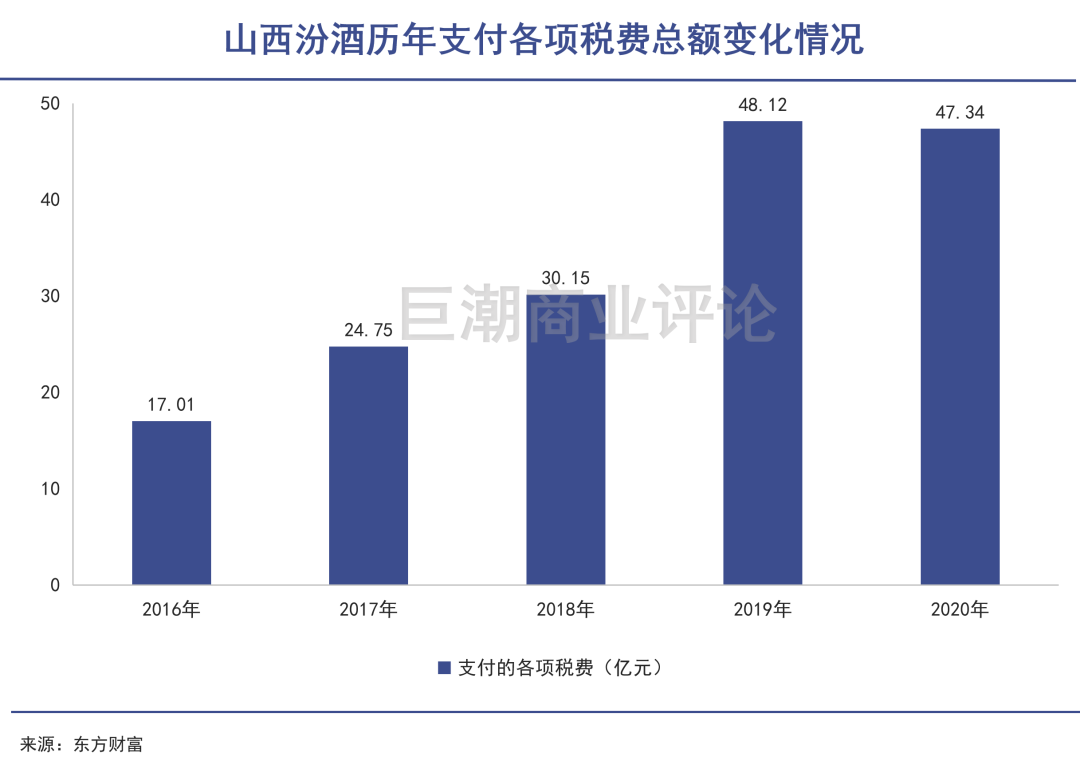

与收入、利润共同增长的,自然就是汾酒对地方经济的贡献——包括就业与纳税等多方面考量,其中2017年支付各项税费24.75亿元,到2020年已经提升至47.34亿元。

02 山西产业扶持政策的逻辑

山西必然会继续自己的产业扶持政策。只有形成一个规模足够大的企业群体,才能带领山西经济真正“破局”。

2017年,汾酒已经和山西省国资委签订了三年的经营业绩目标责任书。按照当年的规划,汾酒要对标白酒业*,三年回到白酒*阵营,2017年至2019年酒类收入增长目标为30%、30%和20%,三年酒类利润增长目标均为25%。

汾酒集团公司董事长李秋喜在签订责任书之后明确表态,如果完不成任务就辞职。但仅在责任书签订之后的第二年,汾酒就迎来了华润这样背景深厚,并且在零售领域有强势资源的央企股东。

如果没有产业政策层面的全力支持,这场合作与变革必然无法如此顺利地推动。

观察汾酒在全国市场上的成功经营,我们可以总结出一些规律。站在产业政策制定者的角度,这些规律也符合经济发展趋势,以及地方经济与生态利益*化的原则。

首先就是必须与传统的资源密集型产业、重工业严格区隔。

这在山西省多年来扶持、发展的产业可以明确看出。包括文化旅游、民俗和白酒品牌,都有明显的弱周期属性,能够与山西省目前现有的重工业形成互补。

其次,这些产业应该是面向全国市场的,而非蜷缩在山西本地的狭小市场。

央企华润助力下汾酒从600亿市值到4000亿元市值、从区域酒企到真正全国化的跨越,对于转型进程中的山西来说已经成为旗帜。这也会使领导层充分认识到扩展全国市场的重要性,这与此前山西企业习惯于在北方乃至于本省独立发展的闭塞有很大不同。

但仅有一个汾酒是不够的,就像贵州也需要大数据产业的发展,才能带来地区经济更大的繁荣。在资源型经济转型的艰难进程中,山西省需要更多成功的企业。

山西国资运营公司党委书记、董事长郭保民就在今年年初的致辞中透露,今年山西要推动国资国企改革继续向纵深推进,努力打造2个-3个像汾酒集团一样的企业。

不难看出,山西正在努力寻找其他产业、企业去扶持发展,以在某种程度上复制汾酒改革的成功。毕竟只有形成一个规模足够大的企业群体,才能带领山西经济真正“破局”。

03 谁是下一个汾酒

谁会成为山西省重点扶持的下一个企业?

东方财富资料显示,截至2021年10月25日收盘,整个山西板块的上市公司总市值规模是1.04万亿元。而这1.04万亿的上市公司市值中,汾酒一家就占据了0.4万亿的市值。

将汾酒以外的山西板块上市公司分门别类,会发现其主要构成仍然是兰花科创、晋控煤业、山西焦化为代表的的资源类企业,和以南风化工、同德化工为代表的化工类企业,以及太原重工、晋西车轴、东杰智能、华阳新材为代表的制造业企业。

除开这些传统的周期行业企业之后,山西板块的上市公司就只剩下金融公司山西证券,以及仟源制药、亚宝药业、振东制药等医药类上市公司。

进一步分析这些医药公司的盈利情况,会发现其毛利率普遍不低,但净利率普遍很低:以2020年年报统计,振东制药毛利率62.23%,净利率5.23%;仟源制药毛利率69.17%,但净利率已经巨亏;亚宝药业毛利率59.32%,净利率4.19%。

这些医药企业的主营业务同质化严重、缺乏壁垒。虽然制药成本很低,但也需要费大力气才能最终实现产品的销售。几家公司的市值表现也长期不佳,难以吸引资本的关注。更重要的是,几家制药企业都是民企。

再加上山西证券在北上广的大型金融机构面前,实在缺乏竞争能力的基础,就不难发现,在整个山西上市公司板块里,与汾酒有一定程度相似性的只剩了广誉远一家——历史悠久、高毛利、具备高端消费品属性,甚至还有1000吨清香型白酒产能。

关于这家公司的历史,网络上已经有不少解读:资本大鳄郭家学以0元入主,获得了包括龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等在内的知名中药品牌资产。

但最终的结果却是,郭家学无法帮助广誉远(SH:600771)更进一步,导致其陷入经营困境。最终在7月份,广誉远重回国资序列,实际控制人从郭家学变成了山西国资委旗下的晋创投资,但因为历史原因,其持股比例仅有14.53%。

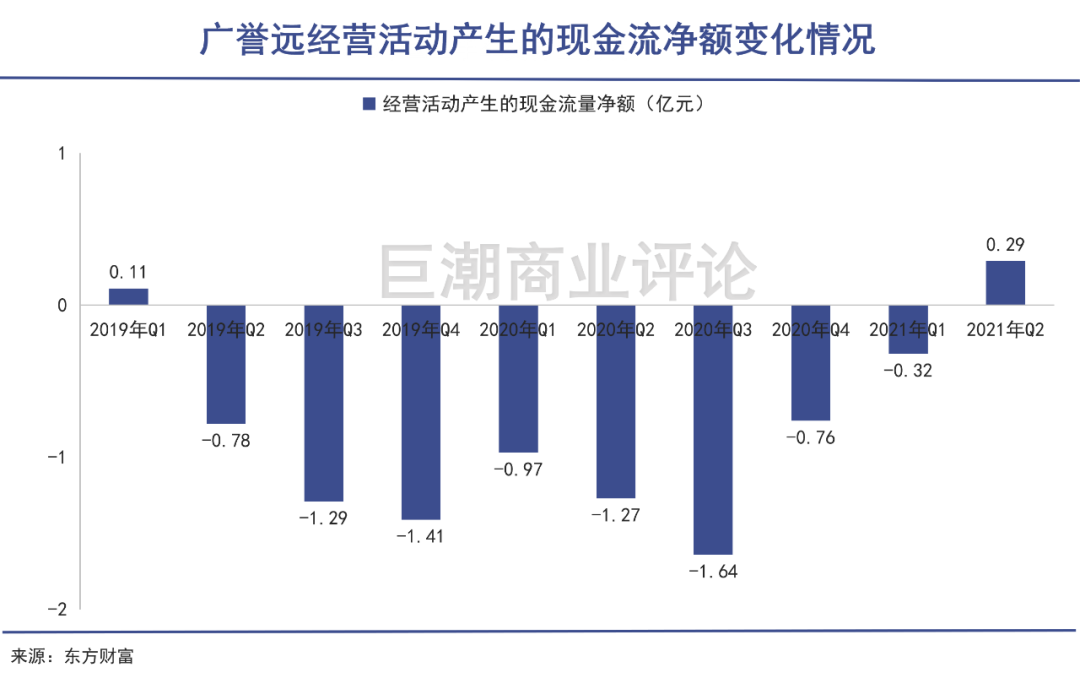

股份划转所带来的预期,让广誉远在2021年经历了大幅度的股价炒作。但如果观察企业的经营现金流,我们也能发现确实有所好转:其经营活动现金流净额在2021年中报转正,而这个数字在2014年以来,只有2019年一季度一次是正数。

对于广誉远这样资质不佳的企业来说,也许资本市场上的很多投资者对其不会产生任何好感。但是对于山西省来说,其意义却可能大有不同。

04 写在最后

整个A股市场的白酒板块,从2021年初开始就已经处于不断的下跌之中。

投资者对于茅台、五粮液、汾酒们的关注度和投资兴趣都在不断降低,其中非常重要的一部分原因,就是经过2018-2020年连续不断的上涨之后,整个板块的估值已经较高。

在这种大的背景下,广誉远的“白酒概念”难以获得大多数投资者的认可。自2021年7月下旬以来,其股价累计跌幅最高接近45%,抹去了相当大比例的涨幅。

从区内其他上市公司的构成情况来看,可供山西相关部门去打造“下一个汾酒”的选项并不多。白酒的后市预期即便变差,也仍然是具备“天时地利”的选择之一。但想要达到汾酒那样千亿级的体量,对于山西省和广誉远来说,都是几乎不可能完成的任务。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。