在10月19日的2021世界VR产业大会上,工信部副部长王志军在发言中表示将编制《虚拟现实与行业应用融合发展行动计划》,健全虚拟现实标准和评价体系,建设产业公共服务平台,培育具有引领带动作用的龙头企业,支持创新型中小企业加快发展。

利好消息一出,中青宝、汤姆猫等A股的元宇宙、虚拟现实相关公司应声上涨。

现在看来,元宇宙几乎可以宣告为2021年最火爆的概念,而虚拟现实(VR)则与之息息相关,被不少人认为是元宇宙的“入场券”技术。这些年里在风口起起落落的VR产业,这次好像真的要随着元宇宙概念的兴起而真正迎来爆发了。

真正的元年?

元宇宙带动2021年成VR行业拐点

2021年,会成为VR行业的历史性拐点吗?

元宇宙的概念我们不再赘述,VR作为元宇宙最重要的入口也不难理解:无论是Roblox的CEO Dave Baszucki 还是NVIDIA创始人兼CEO黄仁勋对元宇宙的定义中,都少不了虚拟世界、虚拟化身(身份)、沉浸感等关键词,而要满足这些像《头号玩家》甚至《黑客帝国》一样的虚拟要素,VR技术都是必不可少的。

元宇宙的兴起,是用又一个新概念带起了VR的火爆。脸书、微软、英伟达、epic,国内的腾讯、字节跳动、华为等都有自己的动作,特别是在2021年8月字节跳动的收购案,新闻报道称字节跳动以约90亿元的价格收购Pico,这既是目前中国 VR 行业*的一笔收购,也是字节跳动少有的对外收购大手笔,不禁让人联想起当年Facebook对Oculus的天价收购。

但VR产业的发展曾一度陷入停滞。2014年Facebook收购Oculus后,2015年、2016年都曾被称为“VR元年”,概念满天飞,资本入局也格外积极,但真实的用户普及度却从未“起飞”过。甚至到了2017、2018年又有“VR寒冬”之说,在2018年Q1、Q2时,VR头戴出货量甚至出现了30%以上的同比下滑。

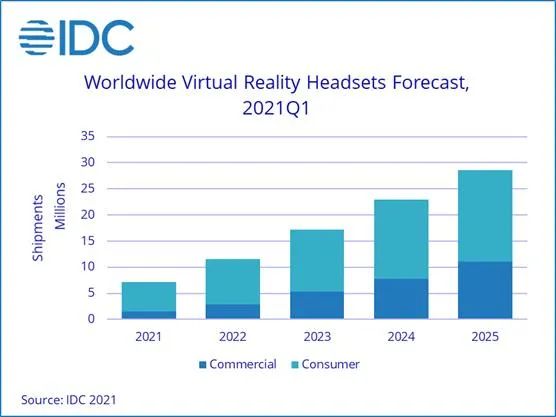

好在之后VR市场进入了一个“洗牌期”——不少在“元年”中蜂拥而来的短期炒作者被刷洗退出,整个VR消费市场重心也从“玩具级”的百元VR眼镜变成了便携性和性能平衡的一体机产品。IDC数据显示,2021年*季度全球VR头显出货量同比增长52.4%,Oculus Quest 2及HTC Vive Focus等VR一体机占据了绝大多数的发货量,本季度市场份额为82.7%。国产VR品牌大朋VR和Pico同比分别增长108.6%和44.7%,表现良好。

如果说元宇宙概念是一股盘活VR全局的催化剂,那么这几年VR产业的洗牌则打下了基础。特别是在硬件环节上,以oculus quest2为代表的新一代一体机产品逐渐普及,Facebook通过299美元的售价让oculus quest2成为一款*性价比的一体机,再加上庞大的游戏支持和内容库, quest2仅一年多时间就卖出了400万台以上;高通骁龙XR2芯片成为这一级别产品的*,NEO 3、爱奇艺奇遇3等国产主流设备在搭配XR2芯片的基础上以2000+的售价进军市场。

一体机的快速发展,部分解决了过去VR产品的一个问题:过高的体验门槛。

体验较好的头戴式VR价格昂贵,一整套价格上万,还需要连接高配置电脑,而百元级的VR眼镜体验极为糟糕,这导致消费级VR产品很难得到市场认可。主流一体机价格只有新版HTC Vive的四分之一,同时也无需连接电脑;另一方面一体机现在都可以通过无线串流的手段来连接steam,也部分解决了一体机运行大型游戏的性能瓶颈。

而从国内环境来说,过去一年多时间里,国家和各有关部委对虚拟现实行业的支持力度明显有所加大,基本都是以“高新科技”的代名词出现在各通知计划之中,这也进一步强化了行业的信心,这其中除了各发展行动计划中对VRAR产业的提及外,9月29日国家部委还将虚拟现实工程技术人员列入国家职业技术技能标准目录,为开展新职业从业人员培训评价提供了基本依据。

伴随元宇宙概念爆发、政策支持、互联网巨头而来的真金白银和资源投入,加上逐渐在大众市场中站稳脚跟的一体机产品,看起来2021年才真的是VR行业的真正“元年”。

除了技术升级外

市场还在等待真正的“杀手级”内容

从VR行业的实际发展来看,我们仍不得不看到其中的不足——就像现在的元宇宙应用离理想概念中的“元宇宙”的巨大差距一样,当下的VR体验仍旧距离真正的“虚拟现实”有很大的距离。

看看扎克伯格是怎么说的:

“我不认为元宇宙是让人们更多地接触互联网,而是以更加自然的方式接触互联网。看看我们今天现有的计算平台,比如手机,它们相对来说很小,而我们在其中花了很长时间,基本上我们会在这个小小的,放光的长方体上处理大部分的信息沟通。但我不认为这是人类自然的交互方式。”

“如果你要整天带着AR眼镜,那么它的外观看起来一定要和普通眼镜类似。这需要我们在一个非常小的空间中装下一台相对算力强大的电脑。说得具体一点,你需要在小小的眼镜中放入运算芯片、网络芯片、全息影像系统、传感器以及电池、音响等等一系列的零部件,这*是一个挑战。”

就VR而言,问题其实从一开始就没变过——目前的虚拟现实体验,不够虚拟,也不够现实。

问题的解决,一方面要靠科技创新的进步、成本下降,让更舒适、更高性能的VR硬件得以普及;另一方面也在于内容生态方面的补充,相较于硬件端的阶段性发展,读娱君认为应用特别是娱乐内容的应用上还太过稀少,娱乐是大众进入新场景的“引路”内容——普通消费者买了VR设备,能用来干嘛?

目前能体验到的VR娱乐内容大概就这几类:

游戏方面,2020年发行的《半衰期:爱莉克斯》是划时代的大作,远远超出了其他VR游戏体验一个身位。此外,我们耳熟能详的无非是《节奏光剑》等少数爆款,以及《上古卷轴5 VR》《生化危机7 VR》等移植作品。而这些游戏一方面以恐怖冒险题材为主,受众范围有限,同时对设备性能要求较高,一体机用户需要串流游玩,同样需要一台性能不错的电脑,仍然有门槛。而打开Neo3 等国产VR的游戏应用市场,我们能直接玩到的大都还是一些特别简单的“小游戏”。

而打开steam的VR热销版块,排在前列的仍然是《半衰期:爱莉克斯》《辐射4VR》《节奏光剑》《上古卷轴VR》《VR女友》这几个知名度较高的作品,仍旧缺乏IP吸引力、缺乏题材更丰富的内容供给——市场需要一部质量不输给《半衰期:爱莉克斯》,又能在题材和IP上存在全民爆款潜力的作品。

知名游戏的移植版是一个选择方案。但目前来看,《上古卷轴VR》是靠玩家mod实现了较好的体验,《辐射4VR》差评较多。VR化后有着全新的操作逻辑,成功移植的成本恐怕也不小。

所以说,VR游戏内容的丰富程度还远远不够。这种匮乏原因是双向的——没有足够的买家,游戏厂商惧于大体量的投入,而没有真正超出“VR爱好者”群体的“杀手级游戏应用”,也反过来让玩家对VR的预期不够高,购买动力不足。

视频方面,VR全景视频短片、虚拟影院场景的一般院线电影。前者不乏精品,比如*互动媒体日间艾美奖的《Baba Yaga》和背后公司Baobab Studios打造的一系列短片;威尼斯电影节*VR电影奖《苍穹》;爱奇艺的《无主之城VR》《杀死大明星》等。但这些短片仍然全部处于小众范围,没有一部真正达到“出圈”影响的作品。

至于全景视频质量更是参差不齐,很容易“劝退”前来体验的用户。到底怎样的规格才能称为VR内容?这需要整个行业建立起自己的规范才行。这也是“健全虚拟现实标准和评价体系”如此重要的原因——用VR盒子加上手机屏幕、劣质片源看到的VR,*不是真正的VR体验,能称之为虚拟现实的,必须是具备相应规格的内容和设备,行业需要在用户群体中建立起新的心智。

所以说,推广宣传和布局更多体验渠道、硬件的继续升级和价格下探、全民级游戏、VR影片等内容生态“领跑者”,行业标准建立都是VR行业继续发展要解决的问题。就像《虚拟现实产业发展白皮书(2021年)》中提到的那样:“虚拟现实应用的推广度和深度有待加强,消费者对虚拟现实的认知认可程度不高。虚拟内容缺乏变现渠道影响了开发者的积极性,内容和终端互相促进的正向循环产业生态尚未形成。”

但相较于2016年那个“元年”,至少如今的虚拟现实行业是从设备出货量到关注度、投资金额都在真正上扬的时代,而“虚拟现实”这一概念本身几乎是无懈可击的——从互联网游戏、社交发展至今,以及我们对《头号玩家》和《失控玩家》的热爱中,其实已经体现了这一点。

【本文由投资界合作伙伴微信公众号:读娱授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。