曾被舆论热议的瑞幸,似乎“复活”了。

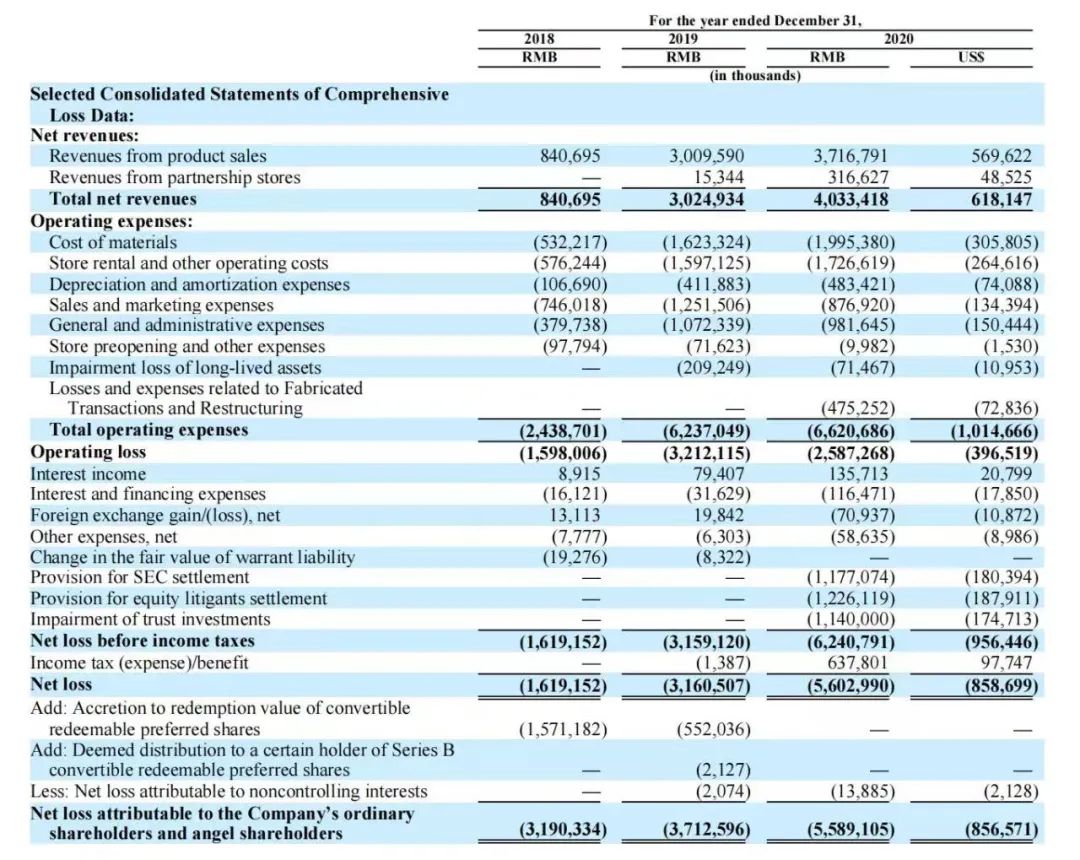

10月21日,瑞幸咖啡公布截至2021年6月30日的六个月未经审计的财务报告。数据显示,期内总收入为31.825亿元人民币,较2020年同期的15.445亿元人民币,同比大增106%。非公认会计准则下公司普通股股东应占净亏损2.11亿元,同比减亏86.4%。

具体到经营层面,其中,瑞幸咖啡上半年产品销售收入为27.413亿元人民币,较去年同期的14.482亿元人民币增长89.3%;自营门店运营利润为4.173亿元,门店运营利润率为16.3%,2020年同期自营门店运营亏损为5.314亿元,门店运营亏损率为39.2%;联营门店收入为4.412亿元,较2020年同期增长357.8%。

很多媒体用“里程碑”来形容这份公告发布的意义。但更早之前,瑞幸所公布的三份备受瞩目的文件:半年公司2020年财务报告;美国投资者集体诉讼谅解书;以及向开曼法院提交的可转债债务重组人重组方案,或许是更具有里程碑意义的表征。

监管调查、退市、诉讼,从去年4月财务造假危机风波之后,瑞幸一直站在风口浪尖之上,吸引着公众的关注。而如今,一系列直观的数据,仿佛指向一个趋势——瑞幸已“否极泰来”。

那么,曾被唱衰的瑞幸咖啡,真的翻身了吗?在活下去之后,它又是如何找到新方向的?

市场没有抛弃瑞幸

归根结底,瑞幸能完成“逆袭大戏”最核心的一点是:消费者从来没有抛弃瑞幸咖啡。

先看下财报数据,瑞幸营业收入同比增长106.5%,但营业费用只增长了12.9%,带动了净利润亏损大幅减少的同时,也让瑞幸的单店利润率提升到了16.3%,同比扭亏为盈。

同时,上半年自营店门店运营利润为4.173亿元人民币,门店运营利润率达到16.3%(去年亏损率为39.2%)。上半年的月均消费用户数为1050万,比2020年上半年的780万增加了35.1%。

可以看出,瑞幸收入的大幅增长是由每家自营店平均收入的增长推动,客户留存率和订单频率都在进一步增加,同时,已经盈利门店的比例在上升。

这样的改变,其实跟新任管理团队履新后的战略调整有关。2020年,公司管理层进行大换血,迎来了全新的职业经理人团队。郭谨一担任瑞幸董事长兼CEO,高级副总裁兼董事曹文宝、高级副总裁周伟明、首席增长官杨飞,均在各自专业领域拥有20年以上的经验。

从创立初始,郭谨一就是瑞幸咖啡产品和供应链体系的打造者。在瑞幸攻城略地的阶段,郭谨一曾带领团队从咖啡原料、机器设备、烘焙工艺和配方调配等方面,从0到1地搭建了供应商体系,推进了全球供应商与瑞幸的合作,来保证品牌供应链运营效率和产品质量。

对瑞幸而言,新的管理层告别瑞幸以往过分求快的市场表现,制定稳健且客观的发展规划,将原先“疯狂开店+高额补贴”的粗放模式转变为理性克制的模式。

瑞幸咖啡的发展重心已经从快速扩张转向针对性扩张,以此提高盈利能力和现金流表现。自2020年下半年开始,瑞幸咖啡决定着重发展其核心咖啡业务(包括自营店和联营店)。聚焦咖啡赛道,削减多元化投入,将资源向核心业务倾斜,并且进一步优化产品组合、产品定价和折扣政策,以保证用户留存和购买频次,进而优化成本控制。

同时,在公司规范经营方面,以新任管理团队开始强化内控合规体系,加快优化整体组织架构。

从狂奔到理性增长

放慢步伐的*步,落地是门店。

负责瑞幸全国五千多家门店运营管理的是高级副总裁兼董事曹文宝。去年巨变发生后,曹文宝率领团队对现有门店进行调研,果断关掉了不少缺乏盈利能力的门店,一方面实施了降租闭店奖励制度;另一方面也下达了盈利指标。

首先,在19年第四季度至20年第四季度,瑞幸直营店处于调整期,低效门店关闭。瑞幸对门店的考核更注重综合指标,盈利也是其中之一,换句话说,瑞幸咖啡门店能否正常处于经营状态,还得取决于瑞幸咖啡门店持续盈利能力。

关闭低效门店,并不意味着停止扩张。关停动作的同时,瑞幸在加大在一二线市场的开店力度,在门店选址上,更加智能化和精准化。

一线城市人均咖啡消费倍数和发达城市靠齐,但人均还有差距,高线城市Tims、Manner、星巴克百花齐放,能不能把人均消费杯数提上来,主要看下沉能力。

观察瑞幸公众号披露的开店情况可以看出,2021年开的大多数门店都在二线城市,小部分为一线城市加密,扩张大头主要在于下沉市场。

在门店和服务方面,瑞幸也在不断升级优化。据披露,瑞幸的计划是到2023年,直营门店数能够扩张至到6900家。如果这个计划实现,将追赶上星巴克在中国的门店数。

摸索转型的瑞幸,找到了真正属于自己的节奏。

战略转向的同时,瑞幸在新任管理团队的带领下,与重要债权人达成了重组支持协议。9月21日,瑞幸咖啡连续发布三则公告,宣布公司在重组计划和资本市场披露方面达到多项“里程碑式”进展,包括公司与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书;公司已向开曼法院正式提交了对可转债债权人的债务重组方案;公司正式向美国证券交易委员会(SEC)递交了包括经审计的财务报告在内的2020年年报。

瑞幸咖啡在重组计划和资本市场披露方面达到多项进展,表明了现有核心团队把瑞幸重新拉上正轨的决心和能力。

校准方向后,瑞幸稳了吗?

同时,也有一种声音说,瑞幸再也不会像之前那样快速扩张了。其实,对一个消费品类来讲,稳步前进,才是收获长期主义的关键。

此前,瑞幸咖啡在营销、优惠与开店方面下了很多功夫,能在短短几月内收割市场,很大程度是运用了优惠拉新手段。

靠补贴完成前期市场教育是互联网企业惯用的扩张手段,瑞幸的成功之处在于,用户都沉淀在自有流量池——App和小程序上,笔者也观察到从2020年初,瑞幸就开始建立另一个流量渠道——依托企业微信群的“私域流量”,而营销方式也从重拉新转变为重留存。

在社交平台上,很多用户乐于讨论瑞幸一些新产品或者新活动,这些留存下来的用户,是品牌可以精细化运营的私域流量。这对瑞幸来讲,也是能够推动前进的根本动力。

在精细化运营私域流量上,全面负责瑞幸营销号增长业务线的瑞幸咖啡CGO杨飞探索了一套新模式。

从2020年起,瑞幸尝试从私域流量开始耕耘,利用折扣券诱饵将用户慢慢导流到自有的企业号矩阵中,并通过精细化的私域流量运营高效转化到每个门店。

矩阵企业微信号是承载了所有用户的流量,和用户形成直接触达的关系,在群中,瑞幸则通过每日的优惠券、折扣商品;通过限时限量的方式,促进用户的复购。

截至2020年七月份,瑞幸透露了相关数据:250万私域用户,每天贡献直接单量4万杯,间接促单12万杯;而且用户消费频次、消费金额都有明显提升,私域订单也成为仅次于APP和小程序的第三大订单来源渠道。

瑞幸能够留住消费者,归根结底还是要有过硬的产品口碑,在新品研发方面,用“爆品频出”来形容瑞幸,并不过分。

负责产品体系和供应链管理的高级副总裁周伟明,带领研发团队打造了厚乳拿铁、生椰拿铁、丝绒拿铁等系列爆款。

以生椰拿铁为例,自推出之后,生椰拿铁就在市场上引发了巨大的讨论度,不少咖啡乃至奶茶品牌都相继跟进,据了解,生椰系列单月购买数量约为1000万杯。

瑞幸制造爆款的效率早就不稀奇,前有陨石、厚乳、生椰,今有“人间丝绒”秋天的*杯咖啡。爆品的出现,使得瑞幸实现了量价齐升,营销力度收缩、促销优惠减少,整体价格从10元上升到15-20元,但销售的商品数量同时上升。

频推爆品的背后,瑞幸也开始搭建自己的源头供应链。周伟明带领团队,在持续建立和完善瑞幸咖啡产品体系的基础上,正式投产*咖啡烘焙基地,这也标志着瑞幸咖啡逐步打通并实现全产业链的延伸。

说到底,瑞幸之所以能够在风浪中重新调转船头,根本的原因是在于战略的转变与产品的认可度。

于瑞幸咖啡而言,市场给了一次掉头的机会,趋势在好转,但现在就断言瑞幸翻身,为时尚早。

1.875亿美元的和解还需得到法院批准,且瑞幸仍然需要证明公司拥有自我造血的能力,从本次年报的情况看,跨越盈利大关、同时重建资本市场和消费市场的信心,是摆在瑞幸面前现实的两道关。

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。