1953年,美国总统艾森豪威尔任命时任通用汽车总裁威尔逊为美国国防部长。

在参议院听证会中,威尔逊被参议员盘问到,如何解决他的250万美金通用汽车持股和担任国防部长公职产生的利益冲突,威尔逊一时语迫,辩驳道:

“多年来我一直相信,对通用汽车有益的,就是对美国有益的,反之亦然。”

这句话在美国舆论中迅速走红,流传至今,游说集团每每在华盛顿为大公司游说时,常常将这句话奉为圭臬:“对某公司有益,就是对国家有益。”

这句话的底层逻辑其实并不复杂:

在1950年代的的美国公众眼中,通用汽车这样的公司,受益于美国得天独厚的科技创新环境,所产生的大多数创新也都会反哺美国国力,有效制霸全球——有利于通用汽车,自然有利于美国整体。

而当70年后的今天,随着通用汽车开始停止创新,甚至开始反向对内汲取资源,享受政府补贴,大而不能倒的时候,他们在公众中的形象就开始变得面目可憎,一度光辉的底特律汽车城也被称为是锈带,而反对扶持三大汽车公司,希望自然破产的的观点此起彼伏。

在风险投资家彼得·蒂尔(Peter Thiel)看来,与其抱怨公众敌视大资本,这些公司不如自己反思:

多数遭遇公众压力的锈带企业,过去几十年中在创新层面毫无建树,没有产生任何科技层面的新产品和新服务,却始终因为体量巨大,享受了全社会无尽呵护,就此招致公众舆论怒火也就不甚意外。

在公众视角中,叙事规则正在发生转变:对超大企业有益的,未必对国家有益,甚至往往是有害的。在当代社会中,坐收红利的超巨企业因其阻碍创新的不佳形象,往往会遭致来自两个方面的毁灭性的力量:

要么公司遭遇来自公众更大的压力,成为惨遭分肥的固定靶子,比如对全球范围内针对互联网平台经济和的反垄断调查,比如各种针对性的监管条例,都让这些无甚新意的企业遭遇巨大压力。

要么因为收租模式极其轻松,使的这些公司难以响应来自用户需求的变化,从而最终变成无关紧要的Day2公司(贝索斯语),最终仍然难逃被淘汰掉的命运。

将镜头从制造业、互联网拉到消费行业的一个分支——中国牛奶产业和它的代表性公司伊利股份(SH:600887)们,锈带化的迹象也开始显现。

天花板

对伊利所在的全球牛奶行业来说,过去几十年肉眼可见的技术变迁首先来自于上游农业科技的提振。

以美国为例:1944年,全美共计2500万头奶牛,而如今,全美只有900多万头奶牛,相当于1944年的三分之一,牛奶产量却增加了60%。

作为美国农业的掌上明珠,美国牛乳业在饲料改良,奶牛育种,以及集约化管理的长期投资,一方面提升了奶牛单产,同时降低了产业的用水量和土地使用量。

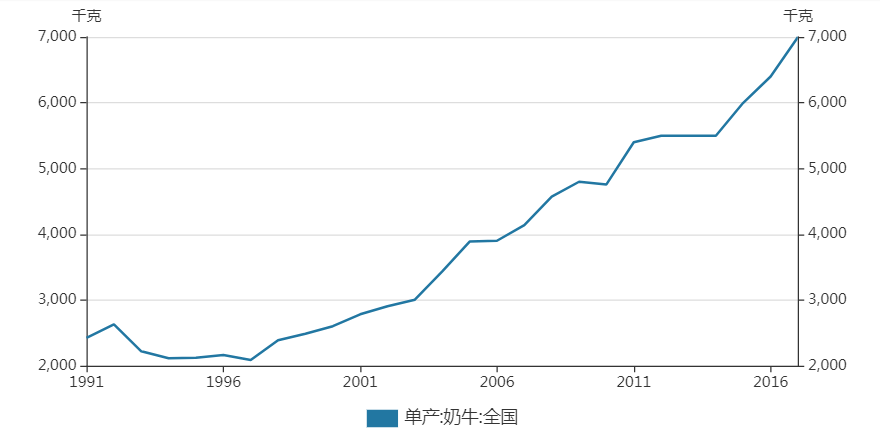

不言而喻,凭借中国庞大市场作为杠杆,在全球范围内的技术汲取是中国乳业巨头效率提升的不二法门:通过育种和养殖技术的汲取,在过去的30年中,中国的奶牛单产逐年提升,是30年前的3倍左右。

这种效率提升也支撑了中国乳业度过全球原奶价格下跌周期:

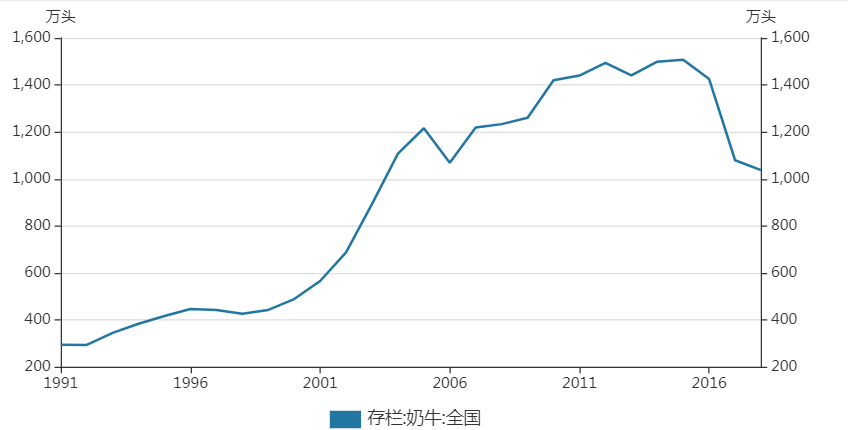

无论是存栏量还是畜牧场的总量,在牛奶价格下跌的过程中,小养殖户逐渐出清,中国的奶牛养殖业开始逐渐走向集约化,用更少的奶牛数量产出更多牛奶。

不过,这种技术转移的潜在天花板肉眼可见:

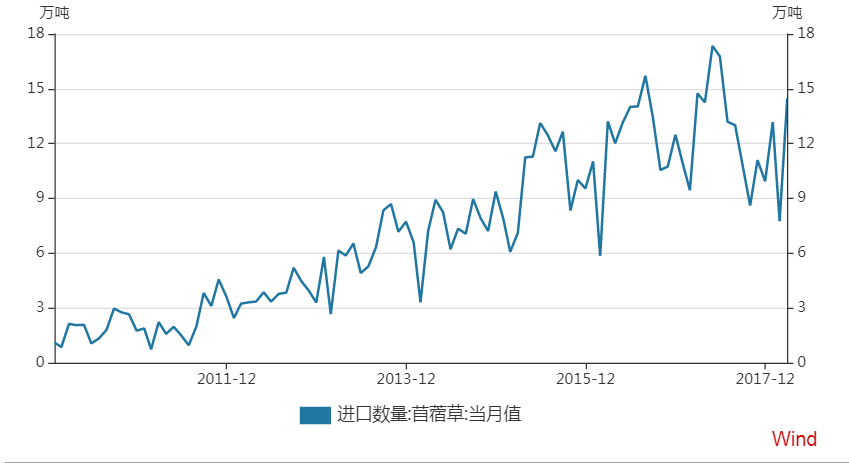

首先,即使完全实现育种技术转移,中国奶牛单产天花板也只有不到一倍的空间,想要满足中国消费者的需求,未来的产能缺口已经近在眼前;其次,仅仅是当下的奶牛养殖业千万头级的养殖量,我们每年就需要进口百万吨级的苜蓿等奶牛饲料。

多说一句,苜蓿被誉为“牧草*”,是奶牛等草食动物的重要优质饲草。根据荷斯坦数据,对奶牛来说,饲用优质苜蓿可使蛋白含量提高0.1个百分点以上,单产提高1吨。

但作为关键原料的中国优质苜蓿,中国自给率只有64%,在2019年近140万吨的进口总量中,美国一家独大,占比达到93.5%(130.7万吨)。

对中国来说,技术和资源的天花板清晰可见。

参照物

全球范围来看,同样面对资源天花板,天生农业条件匮乏的以色列提出了完全不同的技术解决方案。

常年干燥炎热的地中海气候中的以色列,现有奶牛场1000多家,平均每个奶牛场成母牛数120头。对以色列来说,在地中海气候的不毛之地打造流淌着奶与蜜的圣地,需要的是独辟蹊径的技术创新:

首先,大名鼎鼎的荷斯坦奶牛即为以色列培养的品种,在长期品种优选过程中,以色列的奶牛单产雄踞世界首位,平均单产11,667公斤为世界之最;

其次,奶牛饲料进行本土化研发,由于苜蓿进口价格昂贵,种植苜蓿又需要良好的土壤和水浇条件,在饲料配方设计中,很少有苜蓿,而更多是以色列本土种植的作物副产品。

最后,以色列在国家层面,对奶牛养殖推动技术支持,以色列在乳业生产中所使用的机械设备自主研发,智能化、信息化管理系统、牛群饲喂系统、牛舍冷却系统、挤奶系统、牛奶加工设备几乎全部本土化,提升了养殖户的效率。

此外,从政策层面为了避免牛奶周期对奶牛养殖户产生激烈影响,大多数牛奶都以配额形式进行采购,保证不因牛奶产量波动产生激烈周期。

暗逻辑

但在伊利、蒙牛等乳业资本主导的中国市场,乳业发展的逻辑却完全不同:

首先,随着可见的技术天花板到来,在这些乳业资本眼中,中国牛乳业无论是饲料和产能在不远的未来,都会产生可见的缺口,尽管眼下奶价下行,但从长期看,奶源价格只会进一步提升。

因此,伊利果断利利用波动,进行了牧场收购的逆周期投资:

通过大举收购,到2020年年底伊利手里已经掌握着3家规模化牧场企业,分别是港股上市的中地乳业和优然牧业、新三板上市的赛科星。此外据不完全统计,伊利参与建设牧场的规划奶牛存栏量已超100万头。不难推知,以伊利在中国乳业销售体量计划计算,这个只占中国总存栏量10%的规划存栏量,还只是刚刚开始。

不过,与以色列推动政策收储平滑周期不同,对伊利这样逆势抄底的乳业公司来说,周期波动越是激烈,尽管对中国乳业长期发展不利,但小养殖场产生的出清过程也就越快,这笔反周期投资的回报也就就越发明显。

几乎可以断言,从周期角度说,对伊利们有利的,未必对中国乳业有利,反而很大程度上是有害的,通过技术创新来熨平周期,伊利们反而无利可图。

其次,在卡脖子的苜蓿饲料这一问题上,同样可以看出伊利们同样对创新的兴趣寥寥:举例来说,在伊利的ESG推广案例中,在内蒙古等地推行种养结合的苜蓿种植模式,常常被作为伊利企业社会责任的范本。

但在这些案例的B面,伊利没有明说的问题是:

我国苜蓿种植区域大多集中在甘肃河西走廊、内蒙古科尔沁草原、宁夏河套灌溉区等优质苜蓿基地,而奶牛养殖区域则大多集中在销售至华北、华东的牧场,运输距离一般长达2000公里以上,苜蓿干草需要用卡车进行长途运输。

由此,不仅汽运成本居高不下,与美国海运苜蓿比毫无优势,而且,长距离汽运还产生了空气污染和二氧化碳排放。

一方面,类似大量卡车千里奔袭,消耗大量燃油用于运输干草的滑稽场面层出不穷,另一方面,通过技术来熨平周期本身与伊利利益毫无瓜葛,众多中小养殖场的残酷出清反而是伊利的利益所在。

除了挥舞钞票押注周期,伊利对推动上游养殖技术进步似乎兴致不高。毕竟,技术创新,显然比不上通过控制牛奶源头来逆周期收取资源过路费的收租模式来的轻松写意。

锈带化

在评价苹果公司时,彼得·蒂尔指出,如果苹果可以贡献的全部创新,就是把摄像头位置从Iphone上部挪到底部的话,那么苹果已经是毫无意外的科技锈带公司。

对伊利们来说同样如此:乳业的技术滞涨不仅仅体现在供应端的奶源上,还体现在消费端的产品变革上。

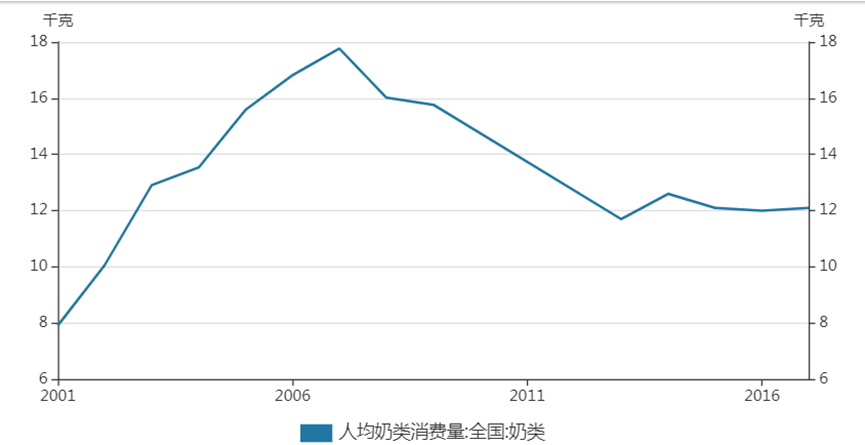

以2007年为分野,中国消费者人均奶类消费量见顶之后,开始进入漫长的平台期:

尽管有中国人乳糖不耐等因素的存在,但在券商研究员的描述中,与中国消费习惯接近的日韩,人均消费量都在36公斤左右,是中国消费者年奶类消耗量的两倍,消费的天花板至少还大有可为。

不过,券商研究员没有告诉大家的是,无论是欧美还是日韩,对奶类消费中,消费的主要类型并不是液态奶,而是来自于奶酪,黄油,奶粉这些大量消耗原奶的高端化产品,而且消费场景主要作为正餐的一部分,比如饮酒佐餐或奶酪酱等产品。

考虑到中餐消费习惯限制,可想而知,在中国消费者中引入奶酪挑战有多大。

一个直观的比较是:在液态奶赛道坐稳龙头地位的伊利股份,市值接近2400亿,而在奶酪赛道的龙头妙可蓝多,市值仅约为伊利的十分之一,谁更有前景,市场已经用钞票做出了裁决。

应对消费级爆品长期缺位的平台期,伊利产品策略可以说毫无创意,几乎完全是对竞争对手的像素级复刻:

应对维他奶和Oatly带来的植物蛋白热潮,伊利推出了自己的模仿产品“植选豆奶”;应对飞鹤的婴幼儿奶粉高端化潮流,伊利推出了自己的婴幼儿奶粉品牌“金领冠”;而在奶酪赛道启动的时候,伊利同样推出了零食“口袋芝士”。

尽管在每个赛道伊利都只能屈居第二第三,但这并不是伊利需要着重法力的地方,超级模仿秀的背后有着冷峻的生意算计:

根据凯度数据,截至19 年12 月,伊利常温液奶的市场渗透率达84.3%,线下液态奶终端网点达191 万家,经销商数量共计12304 家。

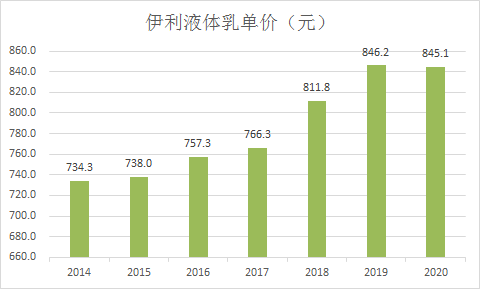

拥有体量庞大的线下网络和基盘消费者,掌握入口流量,伊利完全不惮任何创新产品对伊利的挑战,相反,伊利只需要在流量战争中不断消耗对手,用像素级复刻产品让对手知难而退即可。而最终形成的市场主导地位,让伊利可以在产品定价方面充分发挥。

图:伊利液体乳吨价逐年上涨

与中国不亦乐乎坐收渠道红利的乳业同行不同,在美国,牛奶生产巨头乳业巨头迪恩食品,在2019年已经申请破产:

在美国,在与其他饮品竞争过程中,牛奶缺乏创新产生的场景缺失让迪恩食品为代表的乳业巨头逐渐流失消费者:年轻的消费者转向能量饮料和植物蛋白饮品,而年长的消费者则开始对补充钙质的保健品饮料转型。

牛奶在餐桌之外的场景中毫无招架之力,喝奶的行为开始显得老套和平庸,液态奶则变成了愈发同质化的廉价产品;在长期创新缺位之后,迪恩食品不出意外变成了贝索斯口中无关紧要的Day2公司。

对中国市场来说,随着渠道渗透率和奶类人均消费量的先后达峰,产品线缺乏创新的问题的压力只会日益凸显。无论是植物奶还是奶酪产品线上的毫无建树,最终都会让伊利们逐渐锈带化;最终,让马车退出市场的,并不是更好的马车。

结语

在今天的中国牛奶产业中,我们可以清晰观察到技术锈带的草蛇灰线:

当像伊利这样的中国乳业巨头们懒于投入创新,行业技术进步越来越慢的时候,乳业巨头开始满足于当下的既定格局,甚至开始利用周期谋利。

但从长期看,这种技术的停滞和竞争格局的固化只会招致越来越大的公众压力。与技术创新绝缘的牛奶公司们,正在露出平庸的底色。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。