人造肉缘何火爆?是风口还是噱头?人造肉的发展阻力有哪些?

以“神户牛肉”闻名的日本,在150年前是不允许民众吃肉的。

自7世纪后半期至8世纪中后期,日本历代天皇一再下令禁止肉食,再加上长期受佛教不杀生和本土的“秽”思想影响,日本基本禁绝了肉食。

19世纪60年代,日本思想家福泽谕吉在访问过英国、法国、普鲁士等欧洲国家后,发现日本文明已经远远落后于西方,其中就包括饮食文明。

1870年,他发表了《肉食之说》,指出日本人长期以来日常食物只有五谷而少肉,造成了日本人体质羸弱。他写道,“日本人民躯干短小,颜色苍苍,如丧家之犬,在万国竞争的今日,实为国家之大患。”

在他的鼓吹下,日本逐渐放宽了吃肉的禁令。1872年1月24日,20岁的明治天皇为了奖励肉食,自己对负责宫廷膳食的膳宰下令,试吃牛肉,并通过《新闻杂志》等媒体向全国报道此事。

食肉风气随后逐渐在日本全国蔓延开来,到明治中后期,吃牛肉已经和穿洋服、住洋楼、讲洋文一样,成了日本近代文明的一个外在标志。

再到上世纪50年代,日本掀起了「一杯牛奶强壮一个民族」的运动,拼命给下一代补充牛奶。

英国帝国理工学院的一份报告称,从1914年至2014年,日本男性的平均身高增长了14.65公分,有西方学者将日本称做“人类体质发展奇迹”。

肉和牛奶的背后,真正让日本人体质得到提升的,其实是蛋白质。

日本人放开吃肉一百多年后,人类的饮食习惯再次发生了转变,更加追求轻食、健康,素食主义也开始兴起。

一个新生的行业进入了人们的视野:人造肉。

01、兴起:人造肉的风是怎么起的?

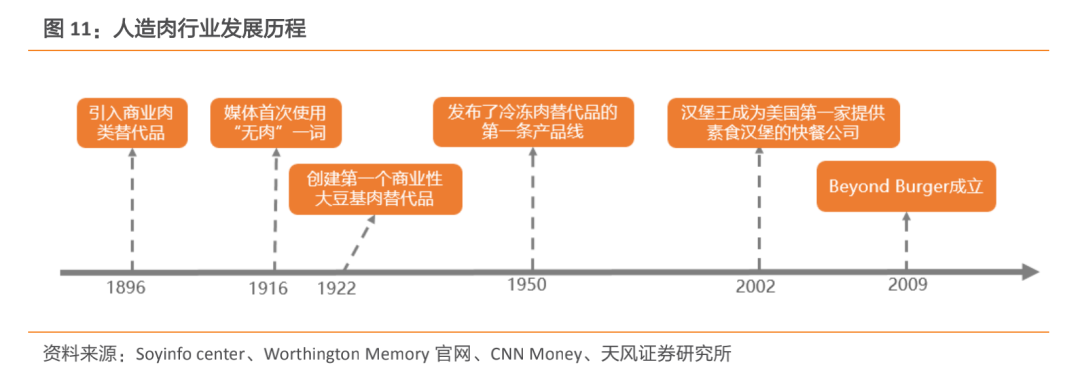

1896年,美国营养学家约翰·哈维·凯洛格发明了商业用肉类替代品,并率先开发了两种美国*类植物性肉类产品,美国开始引入商业肉类替代品。

再到1922年,麦迪逊食品公司生产出了*个基于大豆的肉类替代产品,大豆成为了后续肉类替代品的主要成分。

这是最早可考的“人造肉”行业的发展起源,当时“植物肉”“人造肉”的概念尚未出现,但发展方向开始明晰:寻找肉类的替代品,且从植物中提取主要成分。

接下来的一百年里,行业开始萌芽并步入缓慢增长期,“肉类的替代品”被进一步细化为“蛋白质替代品”,替代蛋白的概念逐渐被接受。

2010年前后,行业开始迎来一轮爆发,从美国辐射至全球,并在2019年在中国成为风口。

人造肉概念能快速引爆,实际上是由几家公司推动的。

2009年,Ethan Brown创办了植物肉生产公司Beyond Meat,主要利用豌豆蛋白为原料生产人造肉产品。

它成了美国发展最快的食品公司之一,2019年5月在纳斯达克上市,成为人造肉*股。它还刷新了一项记录:2000年以来市值2亿以上公司中上市首日涨幅最高的,股价收涨163%。

Beyond Meat之外,另外两家分别是Impossible foods和Memphis meats,前者成立于2011年,因李嘉诚旗下维港投资参与其融资而备受关注,后者成立于2015年,它的原材料不是植物蛋白,而是动物干细胞,目前发展缓慢,但它是动物性人造肉的先行者。

从这几家公司出发,人造肉行业可以从以下几个维度得到清晰认知:

一.原材料上,入局企业分为两派:植物性人造肉和动物性人造肉

植物性人造肉,通过从豆类等植物分离蛋白质和纤维,改善其结构加工成具有肉类口感的纤维蛋白,最后加入植物香料、微量元素、维他命等配料,做成具有鲜肉味道和营养价值的素肉。

动物性人造肉,也叫“培育肉”,原理是先从动物中抽取干细胞,通过生物培养的方式令其分裂生长,最终长成肌肉组织。

简单区分,前者是“假的肉”,是真正的肉类替代品;后者是“真的肉”,只是通过技术手段来生成肉。

二.技术路线上,植物性人造肉的难点在于,如何模拟真肉的味道、口感等,且降低营养损失率,而动物性人造肉的难点在于如何控制成本,实现量产。

2013年,Mosa Meat的创办人Mark Post教授造出*块人造肉饼的成本是32.5万美元,2017年,Memphis meats培育的人造鸡肉产品制作成本为每磅9000美元。

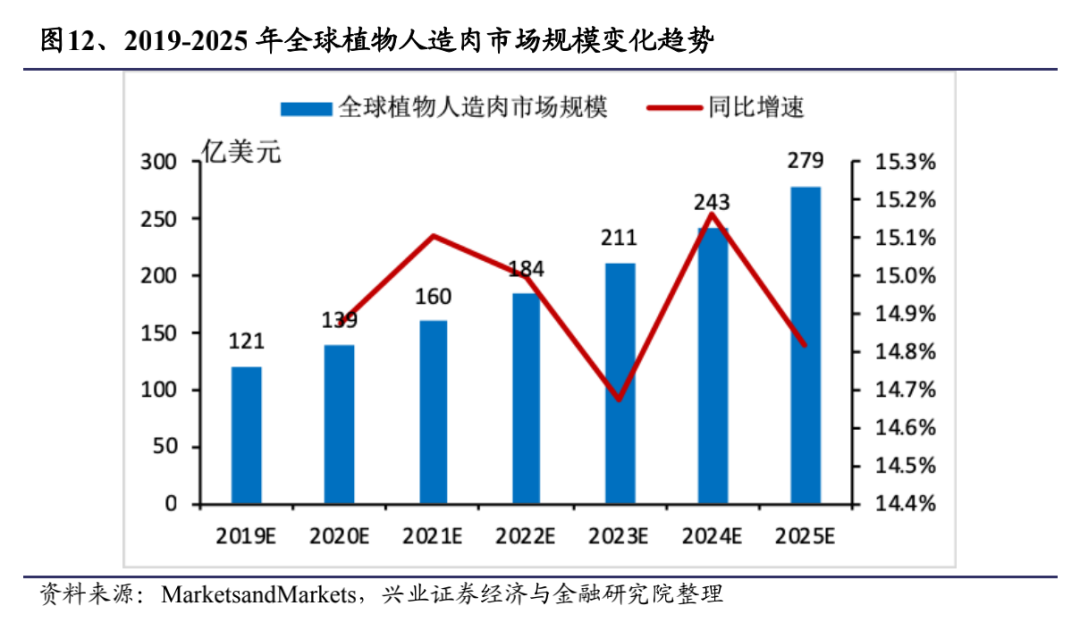

三.具体产品上,当前市面上主要以植物性人造肉产品居多,全球植物肉市场也呈现出市场增量大、增速快的特点。

MarketsandMarkets数据显示,2019年全球植物性人造肉的市场规模约为121亿美元,其预计每年将以15%的复合增长率增长,到2025年达到279亿美元的规模,行业普遍预估,全球植物肉类市场最终会超过千亿美元规模。

四.市场分布上,美国是当前*市场,但亚太区被认为是未来*的市场。

2018年美国在全球植物性人造肉市场中占据近40%的市场份额,不过行业*的需求缺口在亚太地区尤其是中国,OECD预计2030年中国肉类产品的供给缺口将达到3800万吨以上,这个缺口可以由人造肉来填补。

五.销售结构上,主流渠道是餐饮和零售,主流产品是汉堡、火腿肠等,主流形式则分为待烹饪式和待加热式。

02、风口:资本为何看好人造肉?

人造肉的本质用一句话可以解释清楚:你因为怕胖、怕不健康不想吃肉,但又想品尝到肉的美味,且获得足够的营养也就是蛋白质,而吃人造肉,可以同时满足这两个需求。

用工业化生产方式,来满足人们爱吃但怕吃的食肉需求,这个故事足以说服资本市场,BeyondMeat的上市及它在资本市场给出的成绩,就说明了这一点。

Beyond Meat上市后两个月,有媒体报道称,一些食品行业大佬、创业者及国际巨头供应商,在上海搞了一场内部技术交流活动,讨论主题便是:植物肉在中国可能的发展状况。

资本也在迅速跟进,自2019年12月至2020年12月,中国市场中针对植物肉公司的投资达到21起,同比增长500%。

资本为什么如此偏爱人造肉?从以下几点可以找到答案(由于当前人造肉市场依然以植物基食品为主,我们主要以植物性人造肉为例展开分析):

*,其具备低脂、低糖、低热量的优势。

这一方面让人造肉成为素食主义的福音,另一方面,也有利于降低健康隐患。

数据显示,经常吃植物性食物的人患如心脏病、中风等心血管疾病风险降低了16%,死于心血管疾病的风险也降低了31%;也由于植物基产品大多不需要通过腌制、熏烤、高温烘烤等加工方式,也能够降低致癌风险。

第二,植物基产品相较动物基更加低碳环保。

世界自然基金会2019年发布的研究报告显示,传统畜牧业是大部分温室气体——甲烷和一氧化二氮的*来源,且超过了所有汽车、卡车、飞机、火车和传播的总和。

普华永道&蓝色地平线公司的统计数据也显示,如果植物肉占据肉类市场10%的比例,每年将节约1.76亿吨的二氧化碳排放量,等同于27亿棵树的碳吸收总量。

第三,与普通肉类相比,替代蛋白的成分更加灵活,具有多样性,利于个性化定制。

人造肉的一个差异化优势在于,技术水平达到一定程度后,配方可以被标准化,在外形和口感之外,可以通过调整配方,来决定营养成分的比重,以满足消费者的多样需求。

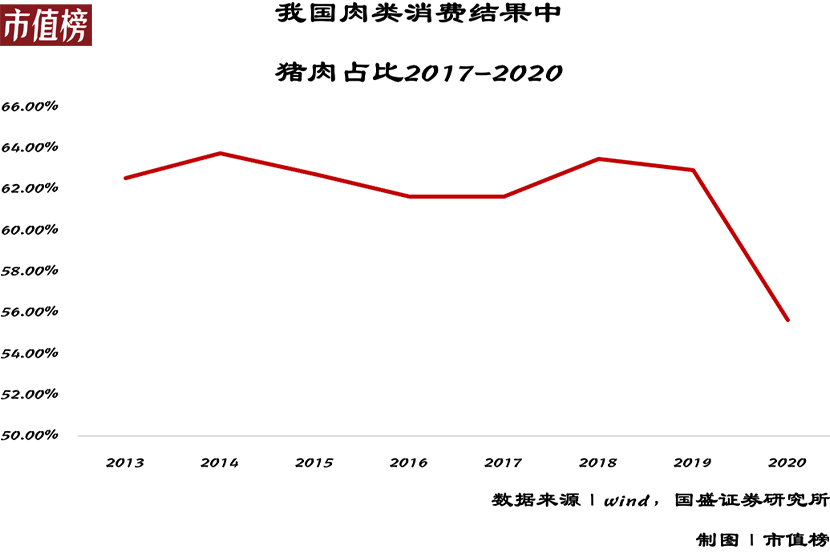

第四,传统畜牧业具备强周期性,供需不确定性较大,人造肉可以补上因这种不确定性造成的肉类缺口。

一方面,我国肉类食品的消费结构中,猪肉长期占据60%以上的消费占比,自2019年开始下滑,但也维持在50%以上;

另一方面,生猪的供应有着不可逆的周期循环:“生猪供大于求——价格下降——存栏量下降——能繁母猪存栏下降——新生仔猪下降——生猪存栏量下降——猪肉供不应求——生猪价格上涨——能繁母猪存栏量增加——新生仔猪增加——生猪存栏量增加——生猪出栏量增加——生猪价格下降”。

从以上几点来看,人造肉符合未来的消费趋势、符合低碳环保的理念、同时能够对传统肉类食品起到补充作用,从资本的视角来看,这门生意的确有一定的想象力。

但现实的偏差在于,人造肉面临着很多争议与难题,它们制约着人造肉的发展,也影响着这个行业能否走得更远。

03、阻力:人造肉未来走向何处?

按难易程度来看,人造肉面临的挑战大抵可以分为三类:

*类是现在无法解决,但未来可以解决的,主要集中在技术层面:

如上文所述,植物性人造肉的技术难点在于如何在保持味道、口感的基础上,同时保证充足的营养,从目前的发展阶段而言,这两者都未解决。

当前的人造肉只能做到形似而非深似,多位食用过人造肉的消费者都表达了“颗粒感重”“口感不佳”等观点。

此外,无论是植物性人造肉还是动物性人造肉,目前在价格上都不亲民,成本是它正在直面的一个重要难题。

这意味着,短期内,人造肉很难达到大规模生产及推广的地步。

第二类是长期来看,更难解决的问题:

一方面,我国与美国的饮食结构、对肉类的消费习惯全然不同。

从产品类型来看,当前主流的人造肉产品包括汉堡、肉排、香肠、肉丸等冷鲜肉,而我国肉制品市场70%的都是热鲜肉和冷冻肉,至少从目前来看,中国消费者对人造肉的整体接受度较低;

从对肉的加工手法来看,北美地区喜爱汉堡、牛排等产品,即便是传统的肉类食品,他们的吃法较为简单,而我国对肉的加工方法五花八门,包括蒸、炸、炒、煮、煎等多种烹饪手法,如何保证在不同的做法下,依然保持真肉一样的食用体验,并非易事;

因此即便人造肉在美国市场已经得到验证,但能否被中国消费者广泛接受,充满着较强的不确定性。

另一方面,行业市场规模是否足够大,也值得探讨。

当前业内对人造肉市场的规模预估,是基于植物奶的市场规模及发展做出的,两者都是从大豆等植物提取蛋白成分。

不过他们虽然原料相同、概念相同,但在消费逻辑上并不相同,用饮品的消费逻辑预估肉类的市场规模,得出来的结论是否准确,还有待市场验证。

第三类是现在还未体现出来,但未来很可能出现的潜在因素,主要集中在供应链层面。

市值榜此前在《马斯克做选择题,库克全都要》一文中指出,现代企业的竞争,最后比拼的不仅仅是资本、核心技术、生态的竞争,而是产业链的控制能力,放在人造肉行业同样适用。

在未来,是否具备稳定的供应链或许会成为人造肉企业的一大难题。

以Beyond Meat为例,过去它就曾因供应链供给不足遭遇产能瓶颈,导致产品短缺,起初它只有一家蛋白质供应商,占到了2018年前九个月净收入的79%,单一供应商来源让其一度面临较大的风险。

而由于当前企业在植物性人造肉产品生产上主要以豌豆蛋白等为原料,长远来看,势必会引发豌豆蛋白、大豆蛋白等资源的争夺。

第四类则是它在很长一段时间内,将面临来自营养含量、环境保护等方面的争议及不确定性。

兴业证券在一份研报中指出,在植物基食品中,不论是燕麦奶还是植物肉,蛋白质含量都明显偏低,只有动物基同类竞品的二分之一到三分之一,且植物基食品的碳水化合物含量,也比动物基食品偏高。

此外,植物基的环保优势也面临着争议。部分社会舆论认为,长期的素食主义,会导致人体确实某些必须的动物源营养素(如铁元素),导致需要从其他途径额外摄入(如各类营养补剂)甚至因此得病,而这一过程中的额外资源消耗,会导致植物基的环境成本更大。

整体来看,作为一个新兴的产业,人造肉尚未出现在普通百姓的餐桌上,且囿于其在技术等方面面临的难题,短期内很难实现这一目标。

但它是一个充满着想象力的行业,资本对它青睐有加,入局的玩家也越来越多。

很明显,外界对它的期许,与它现在的发展状况之间,已经产生了偏差。

参考文献

[1]《福泽谕吉的“肉食说”及其在日本近代文明史上的意义》,复旦大学日本研究中心,徐静波;

[2]《Beyond Meat上市大涨,国内“人造肉”投资机会在哪?》,国盛证券;

[3]《生猪价格仍处于高位,建议关注龙头》,世纪证券;

[4]《人造肉产业深度研究》,兴业证券;

[5]《食品饮料2021年度策略:慎思量,一枝独秀还复来》,天风证券;

[6]《绿色经济系列报告(三),碳中和大潮下的消费新趋势》,平安证券;

[7]《蛋白新能源,深度探索人造肉行业革命之路》,天风证券;

[8]《植物基行业专题报告(一):行业风渐起》,兴业证券;

[9]《人造肉,能解肉慌吗?》,AI财经社;

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。