一路狂奔的泡泡玛特(HK:09992)获得了市场的强烈看好,但也赶上了港股新经济泡沫的破裂。

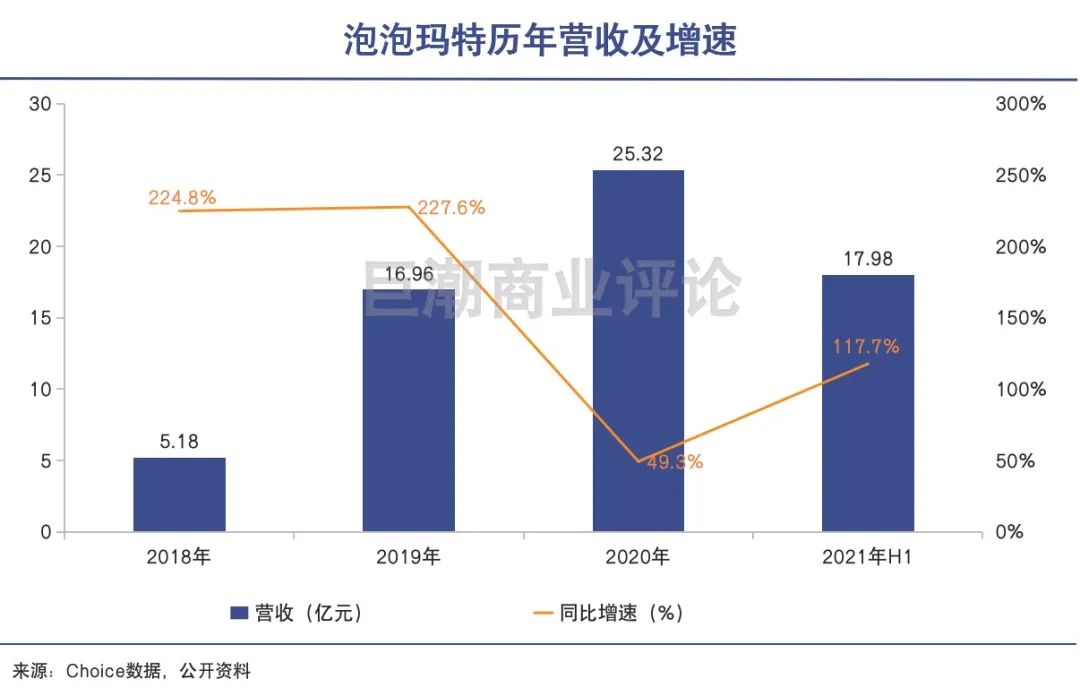

今年上半年,泡泡玛特营收同比增长117.7%,净利润同比增长了153.78%,最新出炉的三季报显示,其Q3营业收入同比增长75%-80%。

疫情的拖累下,泡泡玛特2020年的业绩增速明显下滑。但经过一年调整后,泡泡玛特在2021年重回高增长通道。考虑到2021年疫情对于线下门店客流的冲击,这样的成绩殊为不易。

但港股市场新经济的估值坍塌是系统性的。自今年3月开始,泡泡玛特的股价出现大幅下跌。虽然到6月初股价略有回升,市值也重回千亿级,但此后始终处于震荡下行的走势当中,表现持续低迷。

泡泡玛特股价表现(自上市至今)

上市时的高估值带来了对于泡泡玛特增长的更高期待,其未来几年的成长已经被提前透支。想要打破这种状态,泡泡玛特必须用更快速的成长与估值赛跑。

但作为一个新兴的产业,潮玩对消费者的渗透有其内在规律,很难揠苗助长。潮玩行业核心受众圈层性的特点也决定了,在下沉市场的全力开店和大手笔营销并不一定能换来相对等的回报。

相反,大规模开店几乎是最容易的事。对于泡泡玛特来说,增长的关键在于如何延续旧IP的生命力,持续打造新的王牌IP,而这具有很大的不确定性,与电影公司、游戏公司们曾经面临的苦恼颇为类似。

增长对手

从更长期来看,资本市场的估值总要回归到公司自身的内在价值上。

2020年12月11日上市首日,泡泡玛特38.5港元的发行价开盘便上涨超过100%,报77.1港元,市值突破千亿港元风光无限。

对比三年前从新三板退市时的市值20亿元,泡泡玛特的估值在三年间翻上了45倍。但彼时其PE估值近200倍,引起了不小的争议。

如洪泰基金创始合伙人盛希泰就曾表示,按照正常的市场逻辑,泡泡玛特的估值和股价都偏高,对其能否持续存疑。也有看好泡泡玛特的声音认为,得年轻人者得天下,看不懂泡泡玛特,是中年投资人的一次大溃败。

不过,从更长期来看,资本市场的估值总要回归到公司自身的内在价值上。而一家公司的内在价值,就是这家公司未来可以为股东创造的利润总和。

资本市场的“疯狂”,看中的是泡泡玛特成长的确定性,且预期泡泡玛特可以充分享受整个潮玩市场的红利。

但泡泡玛特的营收增速也在不可避免地放缓。财报显示,从2018年至2021年上半年,尽管泡泡玛特的营收和净利润持续增长,但营收增速分别为225.5%、227.2%、49.3%和117.7%。

其高成长正面临着三部分不利因素:疫情冲击,高增长基数,和竞争对手的崛起和激烈竞争。

前瞻产业研究院近期的一份报告称,目前中国潮玩行业开始呈现出“一超多强”的竞争局面,有不少企业在复制“IP+盲盒”的打法。

其中,泡泡玛特年营收超过10亿,位于*梯队。潮玩业务收入在1-10亿元区间的第二梯队,主要代表企业有晨光文具、奥飞娱乐、高乐股份等。第三梯队则包含了酷乐潮玩、名创优品在内的6家企业。

虽然泡泡玛特占据了发展先机,品牌影响力*,但众多玩家的涌入,也让市场竞争日趋激烈。以TOPTOY为例,其创始人表示,今年将大力发展线下渠道,新增至少100家旗舰店,这一扩张速度比泡泡玛特还要快。52TOYS也计划明年年底开店100家。

不热衷扩圈

泡泡玛特对于潮玩的扩圈和下沉意愿并不强,因此摊子也没有铺得太大。

2021年是泡泡玛特上市后的首年,但在获得资金支持之后,其并没有火力全开扩张门店数量。

公开数据显示,截至2020年底,泡泡玛特拥有线下零售店187家,截至2021年9月30日其线下门店数量增至250家,而天风证券预测至今年年底将增加至270家,也就是说,今年其预计新开门店83家,这个数量低于对手TOPTOY。

这一举措或许与疫情对于线下业态的冲击有一定关系,但也透露出泡泡玛特并没有热衷于潮玩在线下的扩圈与下沉。

对于下沉市场,目前泡泡玛特主要采用线上渠道(包括天猫旗舰店、泡泡抽盒机及其他中国主流电商)和线下机器人商店来进行覆盖,这些基础设施的投入相对较少,也更加灵活。

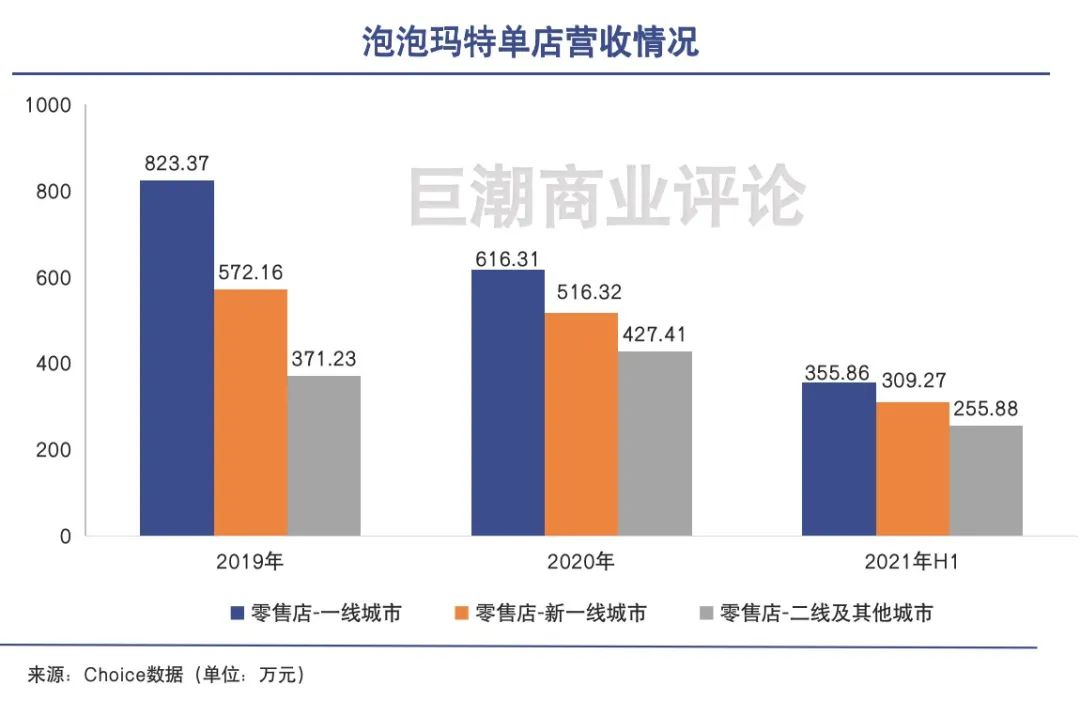

截至2021H1,泡泡玛特位于一线/新一线/二线及其他城市的零售店数分别为91/64/60家,位于一线/新一线/二线及其他城市的机器人店数量为473/483/521家。

但数据显示,泡泡玛特在二线及其他城市的零售店营收明显低于一线和新一线城市。从中不难看出,其对下沉扩圈态度谨慎。

此外,随着消费者购买盲盒的数量越来越多,其复购率和客单价都有所下降。

数据显示,截至2021H1,泡泡玛特会员数量已经达到1141.5万,较2020年底新增401.5 万人,会员的收入贡献也从2020年的88.8%提升到91.8%。但同时复购率、客单价也有所下降。

但对于其核心受众——即所谓死忠粉,泡泡玛特仍然保持了很强的粘性和吸引力。

今年6月,泡泡玛特推出了MEGA珍藏系列高端新产品线。与以往的7厘米左右高的盲盒不同,新产品分别为70厘米和28厘米两种尺寸的超大号手办,被称之为“大娃”。

“大娃”以预售和抽签的形式购买,其价格高达千元到数千元不等,却遭到疯抢。例如6月发售的海绵宝宝联名款1000%体吸引了100万人次参与,西瓜和太妃糖系列在天猫超级品牌日活动里超过98万人次参与抽签。尤其是某些爆款,引得艺人们疯狂秀同款图。

在二手交易网站上,新款手办也被炒出高价。泡泡玛特CEO王宁在半年报业绩报告会上表示:“从市场反应来看(大娃)非常成功,它们一定程度上也超出我们的预期。”

这一新产品的定位面向核心受众,并设置了部分条件以进行过滤,体现出了泡泡玛特会员的强粘性特征。潮玩专家赵蓬就指出,“大娃”或将成为泡泡玛特的第二增长曲线。

IP是核心竞争力

短期内除了铺设渠道触及更多消费者,加快受众转化*的驱动力还是更多的优质IP。

也有声音认为,“大娃”推出背后也恰恰反映出泡泡玛特的焦虑——想要扩圈和下沉都有难度,不如继续挖掘核心受众的消费力。

因此,继续开发新产品线不失为一个增长的捷径。不过,这种办法也并非是永续的——品牌势能和IP影响力都是消耗品。一切的竞争力核心还在于IP。

外观形象几乎是消费者选择某款盲盒产品最重要的动机,优秀的原创IP/联名IP对于拉动更多消费者“入坑”至关重要,是加快受众转化*的驱动力。同时还可以弥补原有产品线的老化和审美疲劳,盘活原有受众。

泡泡玛特也一直在通过增加新IP的方式来吸引消费者。自去年以来,泡泡玛特与全球多个知名IP合作,推出哈利波特、火影忍者、迪士尼公主等盲盒,借助成熟IP已有的粉丝来推动盲盒销量。

目前泡泡玛特运营的IP一共有93个,包括12个自有IP、25个*IP及56个非*IP。

半年报数据显示,泡泡玛特有6个IP上半年收入突破1亿元,除SKULL PANDA为去年发布之外,剩下的均为旧IP。且*的三个IP——Dimoo、Molly、SKULL PANDA均是收购而来。

泡泡玛特一直在试图用各种方式打造新的IP。除了签约艺术家,参加潮玩展挖掘“潜力股”,引入成熟IP搞联名之外,泡泡玛特还投资了内容制作领域,如《白蛇2:青蛇劫起》及《新神榜:哪吒重生》,试水电影衍生品。

西部证券指出,泡泡玛特开始潮流与内容制作领域的试水投资,包括将自身具备完整故事线和价值观的IP进行电影内容化等,这一系列布局将不断巩固公司的IP生态体系。

不过,艺术创作具有一定的偶然性和运气成分。万达和*世界都曾试图通过电影制作来撬动主题乐园和游戏,游戏公司也推出过各类电影,但最终的结果很难说取得了成功。

泡泡玛特试图用内容投资来打造新IP同样难度不小,这并非是因为管理层不够优秀,而是由内容行业的内在规律所决定的。

写在最后

新开的门店触达了更多受众,新产品线“大娃”开辟了新的增长点,这保证了泡泡玛特在短期内的可观增长。

近期一段时间,泡泡玛特股价表现亮眼,短时间内上涨了30%。从更长期的角度看,泡泡玛特的竞争力、在资本市场核心吸引力的关键,则仍在于IP打造。

但IP的诞生是创造性的,也必然是存在明显不确定性的。

腾讯游戏错过了《原神》,却仍然能够织下“天罗地网”,通过代理发行或投资收购获得最头部的游戏IP。泡泡玛特也需要持续不断打造爆款IP的能力,将不确定性变为确定。

这是一个慢功夫。但纵观影视、游戏、动漫等内容类行业上百年的发展历史就能看到,这同时也是个必然的进程。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。