告别紫金陈,爱奇艺两部“迷雾剧场”已经接连扑街。

北京时间11月17日晚间,爱奇艺(NASDAQ: IQ)公布了2021年第三季度财报。财报显示,爱奇艺本季度总营收达到人民币75.89亿元(约合12亿美元),较2020年同期增长5.59%。

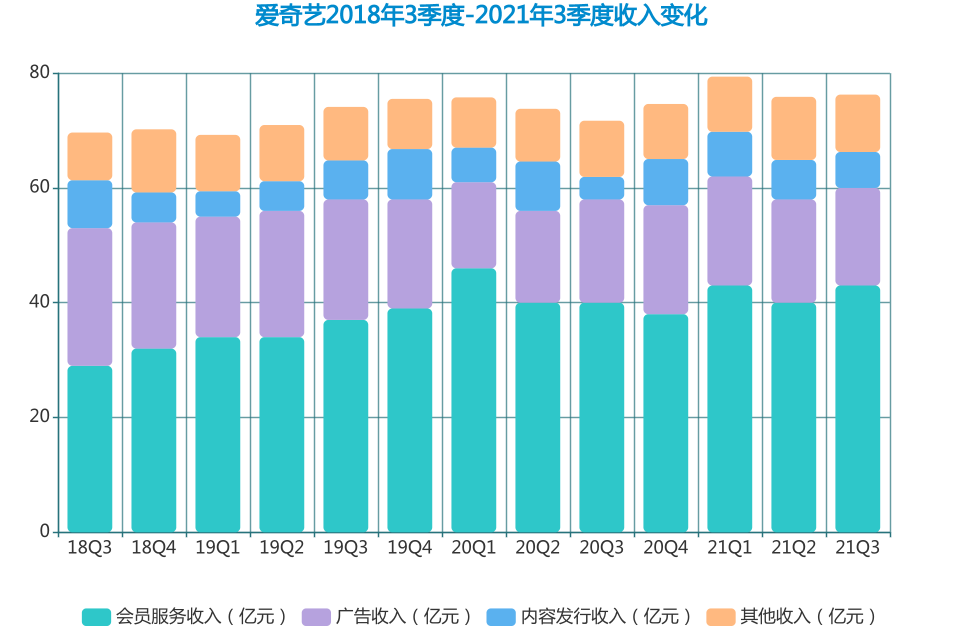

其中,会员服务营收为43亿元(约合6.655亿美元),同比增长8%,这主要得益于专注提供多元化内容和用户体验的会员策略,以及货币化能力的提升。第三季度在线广告服务营收达到17亿元(约合2.577亿美元)。内容发行在本季度为爱奇艺创造营收6.271亿元(约合9730万美元),与2020年同期相比增长了60%,增长主要源自本季度向其他平台发行了更多的内容。其他营收实现收入10亿元(约合1.573亿美元),较2020年同期增长3%。

财报发布后的交易日,爱奇艺股价单日暴跌17%,也反映出市场的不满情绪正在蔓延。

爱奇艺2018年3季度以来收入结构变化(数据来源:公司财报,制图:36氪)

01 没有好内容,会员留不住

长视频平台的内容成本依然高居不下。

财报显示,三季度,爱奇艺营收成本为70亿元(约合11亿美元)。其中,作为营收成本的重要组成部分,内容成本支出为53亿元(约合8.245亿美元),同比增长13%,占到了营收总成本的近76%,该部分的增长主要来自对原创内容加大投资。

本季度,爱奇艺的运营亏损有所扩大,为14亿元(2.123亿美元),运营亏损率为18%;去年同期,爱奇艺运营亏损为12亿元(约合1.782亿美元),运营亏损率为17%。归属于爱奇艺的净亏损为17亿元(约合2.684亿美元),同比扩大42%。

在财报分析师电话会议上,爱奇艺CEO龚宇表示,行业遇到的*问题,从供需关系来看,是在于内容供应出现了严重短缺,原因一方面在于疫情影响进度,到目前为止,爱奇艺电影的上线量不如2019年的一半;传统电视剧比例更少,只有往年的1/3左右;面向年轻人的新的网剧,因为疫情、审核的原因延迟上线,质量也打了折扣。另一方面在于短视频对用户时长的争夺。QuestMobile数据显示,2020年中国短视频时长份额达到19.5%,远高于在线视频的7.2%。

龚宇指出,三季度爱奇艺在内容调度方面遇到了很大的不确定性,导致收入表现低于预期,“预计这些不确定性大部分仍将持续,我们正在积极适应新的市场环境。”

审核监管因素对长视频网站的发展影响重大。近日,就“未整改到位”等问题,浙江省消保委再度约谈爱奇艺在内的九大音视频网站。

对此,龚宇在财报后的电话会议中表示,爱奇艺除了在跟消协做沟通以外,也在根据客服得到的用户反馈以及内部的研究在做改进,避免用户在收费问题上的误解或操作失误,“关于商业模式的问题,我们还在就我们自己用户协议中所写的、公开宣传的和我们自己认为合适的商业模式设定上,继续跟消协进行沟通。”

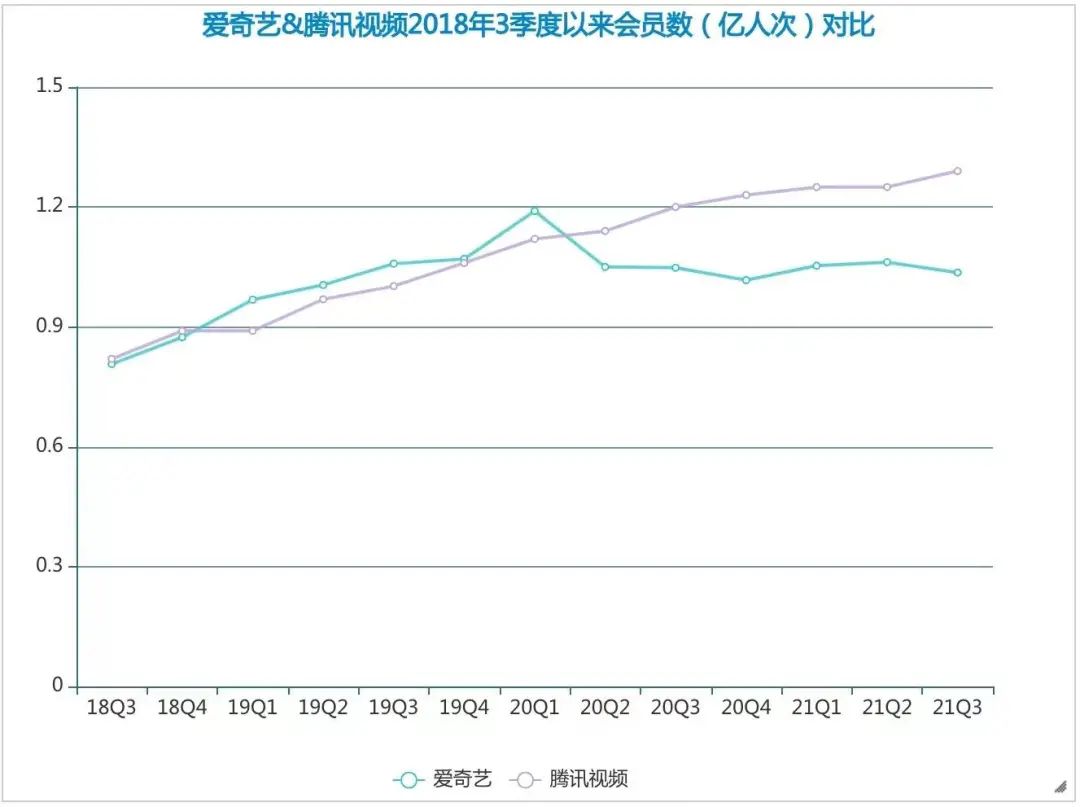

从会员订阅来看,截至三季度末,爱奇艺的订阅会员规模达到1.036亿(不包括试用会员的个人为1.030亿),较去年同期的1.048亿有所减少。相比二季度,爱奇艺失去了260万用户,根据华兴资本的分析师预估,到12月底,爱奇艺可能还会继续流失350万用户。

由于监管,各大平台连做了几年的练习生选秀节目今年已经停止,但腾讯视频付费会员数在三季度则同比微增8%至1.29亿,这主要受益于优质剧集内容的推动,包括《扫黑风暴》及《你是我的荣耀》。反观爱奇艺今年的两部“迷雾剧场”,口碑滑坡,接连扑街,跟去年*季受到的好评形成鲜明对比。

爱奇艺&腾讯视频2018年3季度以来会员数对比(数据来源:公司财报)

会员服务收入仍是爱奇艺*的业务支柱。得益于提供多元化内容和用户体验的会员策略,以及货币化能力的提升,本季度爱奇艺会员服务收入同比增长8%,占总收入的57%。广告收入同比下降10%,主要原因在于本季度推出的优质内容减少,以及宏观经济环境的挑战。

爱奇艺本季度会员ARPU值同比增长达 10%。在财报分析师电话会议上,龚宇表示,ARPU值能够实现较大幅度同比增长,主要来自于去年同期会员价格调整。去年11月,爱奇艺启动9年来首次会员价格调整。

在提价4天后的财报电话会上,龚宇曾表示,从付费会员新增的角度来看,基本没有发生大的变化,他当时预计,在调价之后的一段时间里,用户新增可能会出现减少的情况,但这种负面影响很快会消失。长期来看,爱奇艺会员付费留存和续费率呈现上升趋势。

此外,今年10月,爱奇艺率先宣布取消剧集超前点播服务,同时取消会员可见的内容宣传贴片。龚宇后来回应前点播取消的原因时称取消超前点播,不是受到主管部门的压力,而是会员不满意,“主要是会员满意度,这是一个核心观点,我们自己壮士断腕,愿意为会员的满意度付出代价,在内容产品、商业模式、播出方式上找到更多契合。”

龚宇曾将超前点播服务视为“一种重要的提升ARPU值(每用户平均收入)的方式”。这项服务的取消,对于长视频网站而言,意味着一项新的收入方式被终止。云影院PVOD(Premium Video on Demand)单片付费点播,成为爱奇艺目前新的商业模式推进重点。

对此,龚宇的说法是,电影单分钟制作成本比剧集、动漫更高,会员包月模式之上必须寻求更公平的交易方式。内容直接面向消费者做单片点播,让内容方直接承担用户选择结果和财务风险。广告收入+订阅收入+ PVOD模式的结合,也正是龚宇眼中在线视频行业长期发展的可持续模式。

前瞻研究院的调查数据显示,2020年国内73%的用户有线上付费观影经历,64%的用户对线上付费观影表示接受,可见国内用户对付费观影的接受程度较高,PVOD模式的发展空间可期。

02 “走出去”能带来多少希望?

虽然国内会员增长空间见顶,不过爱奇艺“走出去”的效果显现。

今年二季度财报显示,截至6月30日,爱奇艺海外会员数超100万。8月,爱奇艺国际业务副总裁郭又铨曾分享一份通过Pollfish进行的在线调查,结果表明全球对中文内容的需求正在稳步增长,其中,爱奇艺在今年5月推出的SWEET ON剧场内容在全球获得超5900万的观看量。

本季度财报显示,爱奇艺海外用户群增大,爱奇艺在多个东南亚国家的DAU环比上季度增加,爱奇艺App下载量在多地*,包括泰国、马来西亚和越南。国内热剧《贺先生的恋恋不忘》、《一生一世》也带动了海外收入的持续增长。根据App Annie最新公布的“10 月中国非游戏厂商出海收入排行榜”显示,爱奇艺上榜前十,成为榜单中*一家流媒体平台。

爱奇艺还启动了6部海外电视剧的开发,其中包括4部韩国电视剧和2部菲律宾电视剧。其中的两部菲律宾剧集将由爱奇艺和菲律宾媒体娱乐巨头ABC-CBN共同打造。这些内容预计在2021和2022年陆续上线爱奇艺国际版。

爱奇艺也与包括马来西亚、泰国和新加坡的多个媒体平台与运营商扩大合作。在内容生产和效率提升方面,爱奇艺使用人工智能技术,在本季度有效降低生产成本。例如在马来西亚,爱奇艺已经用自动AI翻译替换了部分剧目的人工翻译。如果在海外业务中完全采用这一技术,未来将有望节省数亿元的翻译成本。

在海外策略方面,爱奇艺高级副总裁杨向华表示,中文的内容,特别是选秀类的综艺和偶像类的剧集,这些以年轻人为主的剧集在海外很受欢迎,海外用户对中文剧集、内容的观看量和观看时长都在持续增长。

爱奇艺做海外业务主要是希望把国内已经开发完、制作好的自制内容在更多国家发行、变现。考虑到这其中也会涉及到翻译上的成本增加,所以在开展的策略上会先找对中文内容感兴趣的地域,比如以亚洲为主,特别是以东南亚为主,包括日韩;而在一些发达国家,比如北美或者澳洲有华人的区域,也会针对华人市场做一些推广或者营销。

但在海外,即便是在邻近中国的东南亚,爱奇艺也需要面临多方压力,尤其是Netflix、Disney+等流媒体,相比后者,爱奇艺在资金优势以及IP知名度上处于低位。

除了海外,爱奇艺极速版在低线城市也有所增长迅速,DAU峰值环比上季度增加了近两倍,用户留存率和盈利也有所提高。龚宇表示:“爱奇艺极速版主要专注于低线城市用户。通过本季度,爱奇艺极速版APP的DAU显著增长,这充分佐证了其在低线城市用户群体中的成功渗透。目前,极速版已成为爱奇艺又一股重要增长力。”

爱奇艺展望2021年第四季度的业绩:预计总营收将在70.8 亿元(约合11 亿美元)至75.3 亿元(约合11.7 亿美元)之间,同比降低5%至同比增长1% 。在电话会上,关于对第四季度的展望,龚宇称,“我们观察到整体宏观经济有所放缓,这可能会对广告业务产生负面影响。尽管如此,我们正在积极地适应环境,尽可能地将影响降到*。”

【本文由投资界合作伙伴36氪Pro授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。