“一个以营销为基因的企业,要转型为以研发为基因,显然不容易。”盘古智库高级研究员江瀚认为,联想想摆脱业务上的困局,可能需要相当长的时间和成本的付出。“而且要有壮士断腕的勇气,克服赚快钱的诱惑。”

人类失去联想,世界将会怎样?

在相当长的时间内,这句广告词背后的联想,是国人的骄傲,联想一度甚至被看作民族企业代表。

然而,近年来,联想却在舆论场上屡遭质疑。

近日,司马南连发七期视频质疑联想国有资产被贱卖、资不抵债有暴雷风险、高管一半是外国人等现象,得到了各个平台网友们几乎是一边倒的力挺。

事实上,有关司马南和网友们提出的诸多问题,联想都曾在各大公开场合进行过澄清和解释,也有不少行业人士指出,司马南的说法缺乏对财务知识和商业本质的理解。

为何司马南不专业的分析仍获热捧?有市场人士认为,联想已陷入“塔西佗陷阱”。

联想何以至此?

01 司马南开怼联想,说了啥?

“我做这期节目,是有思想斗争的。”

雷达财经梳理发现,司马南在七期视频中强调的其中一个观点就是联想在发展过程中,中科院作为重要股东之一,话语权在逐步降低,进一步导致国有资产流失。

公开资料显示,联想前身由中科院计算所创立,1991年在公司名称中才出现了“联想”的字眼,在很长一段时间内,公司均是由国资100%控股。

1994年,从联想中拆分出的联想集团率先在港股上市,不久后其大股东更名为联想控股,而中科院也将35%的股权分给了员工持股会。至此,形成了中科院通过联想控股间接持股联想集团的局面。

2009年,联想控股迎来一次重大资产交易。中科院以27.55亿元将联想控股29%的股权出让给了中国泛海,此时中科院、员工持股会、中国泛海在联想控股中的持股比例分别为36%、35%、29%。

司马南认为,这起交易的关键在于,联想控股在2008年年底净资产是139.49亿元,29%股权对应的净资产应是40.45亿元,该数字与实际交易金额27.55亿元之间有着12.90亿元的差价;而且股权转让的限制条件基本等于为中国泛海的掌舵者卢志强量身打造,而卢志强是泰山会的成员。因此其得出了“13亿元国有资产流向泰山会”的结论。

至此,联想控股的股权变革仍未结束。

2011年,此前的员工持股会摇身一变成为了一个名为“联持志远”的员工持股平台,与此同时中国泛海先转给柳传志等6人9.6%股份,而后联持志远又转给中国泛海9.5%股份。2012年,中国泛海又将8.9%股份转给了联想控股设立的第二个员工持股平台——联恒永信。

经过一系列的闪转腾挪,联想2014年时的股权结构中,中科院的持股比例仍为36%,但联想管理层的持股比例已经超越了中科院。再加上2015年联想控股IPO对股权的稀释,上市后中科院的持股比例降至30%以下,已丧失一票否决权。

“一个国有企业最后怎么变成个人在里面占有的资产甚至可以和国有股相媲美?”司马南质疑道。

除了对股权变革的关注,司马南还着重提及了联想高管的天价薪酬问题。其表示,朱立南退休后,年薪从5000万涨到6500万;柳传志退休后的年薪近1亿元,还有2500万退休金;2020年,27个高管更是一口气从公司拿走了9.34亿元的年薪。

而在高薪的同时,股东还能拿到大额分红。司马南称,2006年至今,联想集团盈利61亿美元,分红41亿美元,而这正是其“资不抵债”的重要原因之一。

司马南认为,联想集团原本就欠了1000多亿贷款,疫情过后甚至还增加了500多亿,这是在将风险转嫁给供应商,一旦出现流动性危机,将会暴雷。

在此基础上,司马南的观点还包括:联想27名高管中有14个外国人,可能存在信息安全问题;联想2019、2020年金融业务净利润占整体的57.55%、48.49%,公司打着科技公司名头大玩金融业务、联想电脑国外便宜国内贵等。

值得一提的是,司马南在发布六期视频后,还曾撰文将“柳传志女秘书”与自己的短信往来公之于众,而针对其连续的“抨击”,联想集团并未有任何回应。

那么,这些根据整理“公开资料”所得出的结论在多大程度上是符合真实情况的呢?

02 联想目前真实情况如何?

事实上,司马南表达的内容确实存在一些不严谨之处。

比如,联想集团目前并未出现“资不抵债”的状况。从最新的财报来看,联想集团的营收结构中,个人电脑和智能设备业务的占比长期接近90%,PC业务占*主导地位。

而在存货或供应商应付账款问题的影响下,资产负债率高企已经是全球PC行业的“通病”。最近一期财报中,联想虽然高达90.28%,但惠普、戴尔也分别有111.10%、91.90%。

分析人士指出,联想集团所谓的对上游供应商占有的千亿资产,实际上只是短期的货物往来。从公司2021-2022财年中报的情况来看,其应付账款中有66.4%的账龄都在0-30日之内;19.6%的账龄在31-60日内;60日以上账龄仅占总额的14%。

相较而言,华为2020年财报中提到其应付账款周转天数为48天,这还是在其遭到美国“卡脖子”后,出货量下降导致供应商备货量减少,应付账款周转天数同比下降了43天后的结果;而小米和中兴的应付账款账龄更是分别以三个月、半年作为*期限。

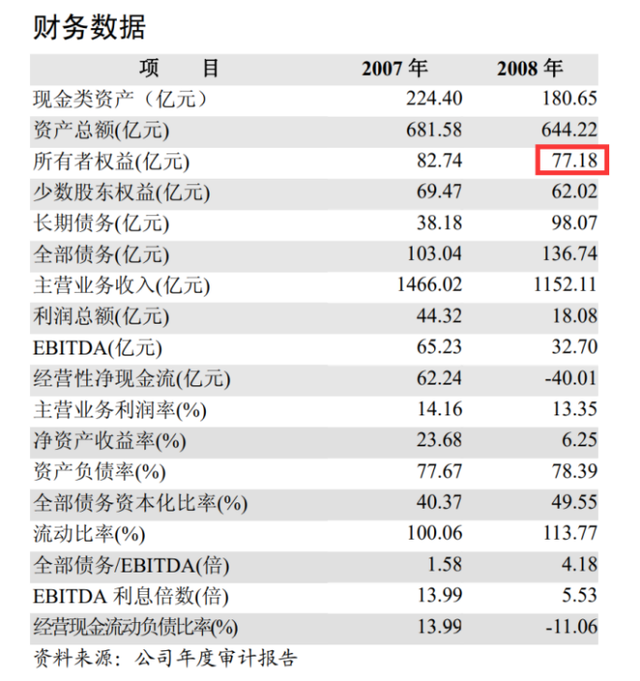

又如,司马南称在与泛海的交易中,有13亿元国资流入了泰山会。但根据联合资信2009年发布的一份报告,2008年底,联想控股的净资产(所有者权益)为77.18亿元,少数股东权益为62.02亿元。而少数股东权益所涉及的净资产并不属于中科院,因此中科院有权转让的只是77.18亿元资产,以此计算卢志强所付金额还有溢价。

此外,针对联想“贸工技”的路线选择、同样的笔记本美国比国内便宜以及5G投票门、联想集团董事长兼CEO杨元庆那句著名的“We’re not a Chinese company(我们不是中国公司)”,联想都曾对其进行解释。

2019年,联想中国曾在其微信公众号中对网友提出的问题进行了一次集中回复。其称,柳传志与倪光南产生分歧时,中国刚刚降低了海外PC的关税,国产PC销量瞬间崩盘,联想全年几万台的销量想活下去都难,在这种情况下如果同时直面英特尔和微软的竞争只有死路一条,因此只可能存在“贸工技”和“贸技工”,就连华为也不是“技工贸”。

联想还表示,由于税是欧洲>中国>美国,基本利润率相同,因此价格上也是欧洲>中国>美国;有关5G投票的说法本身就是谣言,因为相关会议从头至尾没有过真正意义的投票,只有讨论,且彼时华为选择的Polar码从来不是我国政府推动的技术,支持LDPC码也不等于支持高通;杨元庆本身说的是“We’re not only a Chinese company(我们不只是一家中国公司)”,却被外媒扭曲。

不过,此前不久这家年营收超4000亿元、个人电脑业务常年排名全球*的企业,在递交科创板上市申请后,仅间隔一个交易日就主动终止了上市计划的举动还是揭示了集团目前略显尴尬的处境。

时至今日,对于联想光速撤回上市计划一事,也未有官方认证的解释。

市场中的多数声音猜测,上市终止是因联想科创属性不足。虽然联想在招股书中提到,公司近三个财年每年都有超百亿的研发投入,为科创板已挂牌和已申请企业中投入最多。但从占比来看,联想集团科研投入不足3%,而科创板2020年年报数据显示,其上市公司研发投入占营收比例的中位数为9%。

对此,杨元庆也曾回应称,外界关于“联想不达科创板IPO标准”的传闻“完全不存在”。其指出,无论是研发投入规模,还是拥有的授权专利数量,联想均远超要求,且公司有信心达到今年8月许下的“三年研发投入翻番”的承诺。

但网友仍不买账:“(联想的研发投入)甚至比不上快递公司。”

03 为何口碑每况愈下?

21世纪初,联想仍被公众看作“民族企业”,为何历经十余年的浮沉后,集团在民众中的口碑反而每况愈下?甚至已经出现了“百口莫辩”的现象?

雷达财经梳理发现,无论联想如何澄清,有几个关键的事实已经深深刻在了网友们的脑海中,且公司如果无法走出颠覆性的发展路线,这些印记将始终难以抹去。

其一是公司对研发投入的“忽视”。

联想选择“贸工技”有其历史背景原因,面对创业的艰难和技术研发的不确定性,如果联想没有选择“贸工技”,很可能这个品牌无法支撑到今天。

但在2004年联想收购IBM个人电脑业务,一举成为全球第三后,公司研发费用占营收的比重仍常年徘徊在1.5%以下,甚至在2016年突破3%后,又连续经历了三年的回落。这与华为常年在10%以上甚至近两年接近15%的研发费用率形成了鲜明对比。

2021年中国企业500强出炉后,曾有媒体报道称,华为近十年研发投入累计超7200亿元。而同花顺iFind显示,联想2011-2021财年研发费用累计投入115亿美元,折合人民币不足千亿。

这样的后果是,作为一家“高科技企业”,联想集团毛利率常年低于15%,现在更是成为了公认的“传统制造型企业”。打开任意一款联想电脑,其操作系统、芯片、显卡、内存等无一是联想原创。

联想也曾尝试转型,这项寄托杨元庆“第二增长点”希望的业务,起初是手机、平板电脑,后来是人工智能,手机业务还曾创出全年超9000万台的出货量,但随着小米等新智能手机品牌的兴起,联想手机又重新归于沉寂;AI方面的尝试也是“雷声大,雨点小”。

为何转型尝试屡屡失败?有联想前员工认为,公司管理层发生内部消耗。

此外,公司管理层MBO时,留下了许多质疑。前文提到,联想集团本是一家中科院100%持股的企业,但如今,在经历一系列的股权转让、置换后,中科院的持股比例急剧下降。

最新的科创板招股书显示,联想控股在联想集团中持有股份合计占比33.44%,而中科院在联想控股中持股占比29.04%。

而自2014年联想管理层持股比例超过中科院后,公司就开始维持每年30-40亿元大比例分红,引发诸多质疑。

东方财富Choice数据显示,联想控股的股价自上市至今跌超70%;联想集团自2001年来至今20多年来,股价涨幅还不足两倍,市值也从未高过1350亿港元(折合人民币约1100亿元),而在全球市场上销量不及联想的戴尔、惠普市值则均在2000亿元以上。

与此同时,联想高管们的年薪也都高得惊人。有统计称,杨元庆在2012-2021年间,累计薪资超12亿元人民币,过去的三个财年,联想27名高管的人均年薪则高达近3000万元。

这种对高管“慷慨”的程度与公司原本就堪忧的盈利能力形成了反差,就更加剧了外界对其的争议。正如某前联想员工所说,“大家都财富自由了,谁还管公司呢?”

值得一提的是,联想不合时宜的公关方式也是导致其市场形象下滑的一个因素。有媒体行业人士表示,作为较早赚到钱的互联网公司,联想公关团队走国际化路线,因此在国内不够接地气,生硬的沟通方式,引发了一些媒体人的反感,这次甚至直接被司马南捅了出来。

“一个以营销为基因的企业,要转型为以研发为基因,显然不容易。”盘古智库高级研究员江瀚认为,联想想摆脱业务上的困局,可能需要相当长的时间和成本的付出。“而且要有壮士断腕的勇气,克服赚快钱的诱惑。”

只是,联想能壮士断腕,摆脱“塔西佗陷阱”吗?

【本文由投资界合作伙伴雷达财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。