最近B站有点热闹。

交出了一份净亏损大幅超预期的三季报后,哔哩哔哩(NASDAQ:BILI;HK:09626)被解读为“亏损扩大但投资狂奔”,随即股价大跌。在市场对此看法不一之际,哔哩哔哩(B站)传出花费近1.18亿元拿下支付牌照,一脚踏入金融行业,后又因为消保委点名其会员提前3天自动续费被指“为收钱急成这样”?

尽管B站CFO樊欣曾表示,“我们一直以来的首要目标是用户增长,而不是为了盈亏平衡限制我们的增长潜力”,但其成立11年、上市3年,B站离用户增长的目标越来越近,距离盈利却越来越远。有不少曾坚信其以亏损换增长的故事的投资者,也在逐渐失去耐心。

作为B站曾经*的营收来源,高毛利的游戏业务表现乏力,而目前*钱的增值服务这一业务板块难以遏制亏损态势,至于广告、电商等又暂未发展成支柱业务,B站的毛利率已经连续四个季度下滑。

但B站入局支付领域,又给这家有2.7亿年轻人聚集的视频社区的商业化进程增加了更多想象力。在众多互联网巨头抢夺“支付生意”行至下半场时,B站也来分一杯羹。

市场主流观点认为,B站拿下支付牌照是为补齐了电商业务的合规板,为即将开展直播电商铺路,但也有人提出疑虑,“有头有脸”的互联网巨头们都在扎堆做金融,B站会不会从做支付生意起,将来也走上金融变现的快车道?

自己做支付未必更省钱

11月19日,B站的关联公司斥资近1.18亿元曲线拿下支付牌照,正式加入支付赛道。早在今年1月,B站的关联公司已经完成对“bilibilipay.com”、“bilibilipay.cn”等域名备案,不难预见“哔哩支付”会在不久的将来问世。

小破站为何也要支付?有分析人士认为,经营成本居高不下和逐年攀升的支付通道费用是其布局的因素之一。

▲B站Q3财报显示,净亏损继续扩大,营业成本与营销开支也居高不下。图片来自B站。

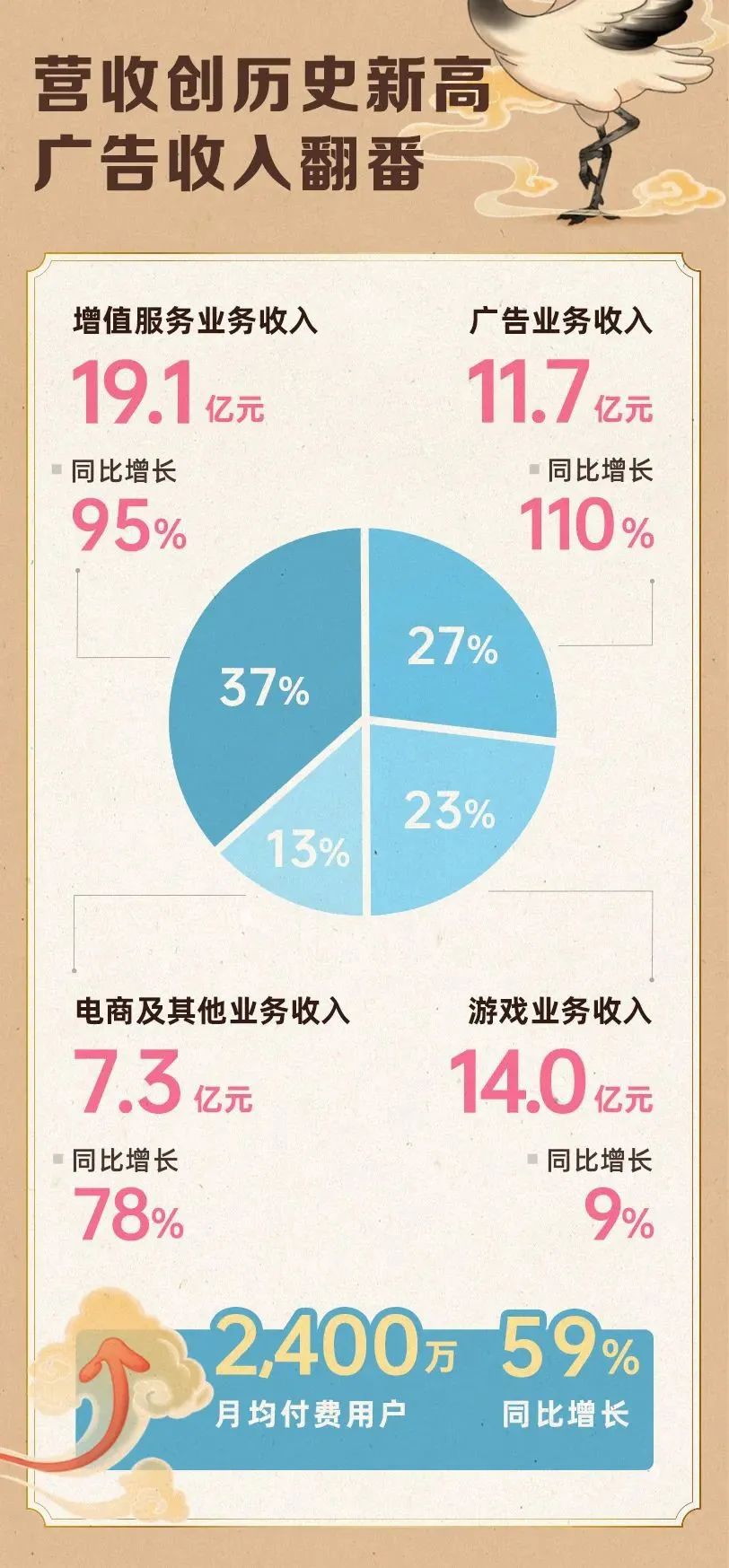

新一季财报中,B站继续保持高增长态势,2021Q3,B站实现总收入52.1亿元,同比增长61.4%;MAU(月活跃用户人数)达2.67亿,同比增长35.5%。但B站快速成长的背后,是其牺牲了对盈亏平衡的追求,净亏损继续扩大,营业成本与营销开支也居高不下。

截至9月30日,B站的营业总收入为136.03亿元,同比增长了66.73%,然而其营业总支出为180.32亿元,同比增长了73.45%,其中营业成本为106.58亿元。显然,B站赚钱的速度比不上其花钱的速度。简而言之,B站的规模越来越大,钱也越亏越多,距离盈利也越来越遥远。

眼下,B站有没有压降成本、遏制亏损进一步扩大的解决方案呢?从B站的招股书中可以得知,其成本主要包括收入分成成本、内容成本、服务器及带宽成本以及电商等成本。其中占比*的就是收入分成成本,主要是支付给游戏开发商、销售渠道和支付渠道,以及与主播及内容创作者分享的费用。

众所周知,B站通过收入补贴吸引UP主创造更多优质内容,以维持社区生态持续繁荣,吸引更多的用户。据*财经报道,海豚投研泛娱乐研究员表示,影响利润的主要支出在于成本端UP主分成上,在直播和广告业务上B站给到UP主的分成都远高于行业平均水平。据了解,B站直播业务对UP主的分成比例超过80%,花火平台的广告收入的大头也主要分给了UP主,远高于行业的60%-70%。

这也就意味着,B站若想保持内容吸引力来扩大规模,就要持续付出更多的成本。那在B站的百亿支出中,减少支付渠道的费用则不失为一个好的选择。

自身不能开展支付业务的互联网企业,通常是与第三方支付渠道签订合约,并根据按照一定比例与后者分润。B站目前可选的渠道包括支付宝、微信支付、银联、花呗、一网通支付、QQ支付。据B站财报,过去三年向第三方支付机构支付的服务费用正处于几何级增长中,用分别为1080万元、2680万元、4200万元。B站若是能够自建支付渠道,便能圈住这笔费用。

不过值得注意的是,虽然自建渠道可以省下通道服务费,但考虑到将来运营支付也需要大量成本,如此一来,自建支付渠道对于减轻成本重压杯水车薪。

实则看上了直播电商的生意

和美团、抖音、拼多多等互联网巨头一样,B站作为聚集国内超75%Z+世代用户的内容社区,希望通过自建支付渠道留存交易数据,能够防止用户交易信息、支付信息被体系外的其他第三方支付企业获取,形成一个商业生态闭环。

除此之外,B站还在谋划一个更大的动作——开展直播电商。据财新报道,一位B站相关人士透露B站即将开展直播电商内测。

2019年,陈睿在接受“晚点LatePost”采访时曾坦言,公司对直播不够重视,结果便是,“B站是中国*的游戏视频平台,却没做成中国*的游戏直播平台”。两年后,B站没理由再错过直播电商这个风口。

如今,人们很难将视频和电商这两个围绕着流量转的业务完全割舍开来。快手、抖音两大短视频平台跑步进场直播电商,试图通过电商流量变现,找到新的业务增长点。尽管拥有2.6亿月活用户的B站,体量不及抖音、快速,但要发力电商相关业务,依旧具有很大的成长空间。

▲B站电商及其他业务也正飞速增长。图片来自B站。

2021年三季度财报显示,除了广告、增值服务等王牌业务外,B站电商及其他业务也正飞速增长,当季实现净营业额7.3亿元,同比增长78%。

而做直播电商,自然离不开支付这项基础服务。金融支付是监管部门的重点关注对象,互联网企业要想顺利开展金融支付业务及规避未来不可预知的风险,必须成为持牌经营的“正规军”。

从监管合规的角度考量,B站拿下这块支付牌照则属于刚需。因为在没有支付牌照的情况下,平台一旦涉及电商卖货,很容易引起“二清”(二次清算)模式的争议。

据刺猬公社报道,在没有支付牌照的电商平台上,顾客支付的款项一般先打到平台,再由平台结算给商户。这种“二清”模式,是金融主管部门所禁止的。在这种结算模式下,很容易造成电商平台扣押商户货款,平台收款和商户收款有一个时间差,形成资金池风险。

近年来,监管频频强调金融业务持牌经营的重要性,从风险合规角度而言,B站持牌也可以降低二次清算风险。这也是字节跳动、拼多多等行业新贵不惜付出巨额资金相继将第三方支付牌照收入囊中原因之一。

将来能抵挡消费金融的诱惑吗?

B站拿到支付牌照,相当于拥有了从事金融相关业务的*张通行证。

做支付可以沉淀金融数据,为借贷、理财、金融科技等各类衍生金融业务的开展奠定基础。腾讯、阿里、美团、滴滴等等互联网巨头,从支付牌照起,早已网罗大量的金融牌照,尝试走上“金融变现”之路。

为何互联网公司都难以逃离金融的诱惑?

因为互联网公司烧钱的方式多种多样,赚钱的方式却不外乎几种:电商、金融、内容付费、游戏、广告等等。其中金融是利润最丰厚的,来钱也是最快的。

此前“投资界”报道,某咨询机构的金融板块负责人罗晓峰曾统计过,排名前100的流量巨头中,“70%都开始了金融变现”,而剩下的大多也充当了为这些金融产品导流的角色。

就连互联网新贵字节跳动,于2020年7月拿到网络小贷牌照后,也在今年年初上线的*自营信用贷款产品“Dou分期”,此前,抖音已推出“放心花”、“放心借”、“备用金”等小贷产品,其金融版图的野心也逐渐彰显出来。

B站虽称目前盈利不是首要目标,但从亏损进一步扩大,股价暴跌,投资者用脚投票等一系列市场反应来看,其面临商业变现的问题同样迫切。

而在B站拿下支付牌照后的消息传出后,这一话题也登上了微博热搜榜,不少网友也参与讨论称,“马上开始借钱给你”、“B站卖货主播的春天要来了”、“然后开通Bili金融,借钱给你开会员”……

而据媒体报道,B站早已着手布局支付业务。2020年11月,B站便在官网以及多家招聘网站上招募支付业务相关的人员,在对于支付产品经理的工作职责描述中,明确提出“需要负责钱包设计及支付相关产品整体规划”。

此前,B站“永远不加视频贴片广告”的承诺曾在用户心中怒刷一波好感。所谓贴片广告又叫随片广告,是指前者将5秒-60秒不等的视频广告插入视频中,根据插入位置又可分为前贴、中贴、后贴。贴片广告是以“优爱腾芒”为代表的PGC视频网站重要的变现方式之一。做出了承诺,但B站最终还是没能把承诺兑现到底,2016年,B站在《Re:从零开始的异世界生活》等五部新番的开头添加了广告。结果马上导致用户强烈抗议,最后B站不得不下架了这几部番剧。

这说明,只要利益足够大,企业总有屈服于诱惑的一天。

如今,拿到支付牌照的B站,面对金融相关增值类服务的大门逐渐打开,能抵挡住消费金融的诱惑吗?

【本文由投资界合作伙伴微信公众号:无冕财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。