从纸盒里抽出一袋茶包,在热水中翻滚两下,几秒就可以得到一杯香气四溢的英式红茶,成本只要几毛钱。

茶包也叫袋泡茶,在过去的二十余年,人们提起这个品类,更多想到的还是川宁或者立顿。这种便捷的茶饮产品,快速占领人们心智,出现在写字楼、星级连锁酒店等更多场景。但现如今,中国的袋泡茶江湖正发生改变。

11月19日,联合利华终于宣布出售包括立顿在内的全球茶业务Ekaterra,后者由老牌私募机构CVC资本“接盘”,拟售价45亿欧元(约327亿人民币)。这也意味着,包括中国立顿在内的多个茶品牌,都将被联合利华剥离,这家老牌快消企业,也将告别“全球*茶公司”的称号。

而在联合利华找寻买家的这两年中,以奈雪、喜茶为代表的新式茶饮崛起,在上游供应链日趋完善的同时,资本也将触角伸向袋泡茶领域,ChaLi茶里、Chabiubiu、茶小空等新品牌崭露头角。

当然,作为巨头茶饮企业,立顿的实力仍不容忽视,CVC也表示,更看好中国的茶饮市场。本文试图从这三方面梳理“后立顿”时代,中国袋泡茶市场的发展:

1、 早期的立顿为何能在中国“一路畅通”?

2、 联合利华为何要卖掉“立顿”?

3、 中国袋泡茶企业有怎样的发展与未来?

01 被“抛弃”的茶企巨头

从某种程度讲,是立顿教育的中国消费者饮用袋泡茶的习惯。

1992年,立顿以“黄牌红茶茶包”这一标志性产品进入中国市场,这种把碎茶叶装在袋子里的“冲泡产品”,快速打通各类零售渠道,收获了一批时尚人群。

在1997年的“中国百家商城报告”中,无论是销售额还是市占率,立顿均为*。2005年,联合利华在合肥建立世界*的茶叶生产工厂。业内普遍认为,立顿能快速称霸中国市场,更多原因在于难以超越的低价以及“永远一致”的味道。

作为茶饮巨头,立顿的茶叶供应来自全球各地,大批量采购后,立顿将茶叶用机器碾碎,并统一运往英国的拼配中心打造成固定口味。值得肯定的是,立顿通过现代工业成功将茶这一品类标准化,也*限度降低了成本。但伴随全球市场消费趋势的变化,立顿这种“碎叶袋泡茶”逐渐失去优势。

据欧睿数据统计,2014年,立顿在全球市场的销售额为28.6亿美元。2019年这一数字降至26.3亿美元,5年减少8%。

再从联合利华的发展看,其抛弃茶业务也是“无计可施”。全球消费者对咖啡的需求不断增长,使得红茶被冷落。其次,立顿也正陷入一种另类的“低价陷阱”——即在原材料成本不断上涨的当下,利润空间压缩到*的立顿不再具备优势。

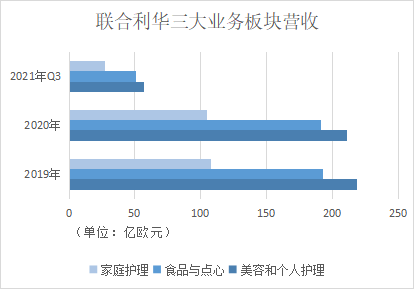

按2019年的销售总额计算,联合利华的茶业务在全球市场份额占比超过20%,这样的大体量这样的大体量反而成为压力。且这一阶段的联合利华,同样陷入增长迟滞。自2012年以后,其营收几乎无增长,联合利华也一直试图通过优化业务结构来维持长期的增长趋势,“镰刀”更多伸向低价业务。

更多资料表明,从2009年以来,联合利华就在不断缩减食品及茶点业务的占比;反之,美妆与个人护理及家庭护理业务不断增长。2020年,受疫情与通货膨胀影响,联合利华的业绩全面下跌,507.24亿欧元的营业收入同比下降2.4%,这也进一步加快了立顿被剥离的速度。

36氪根据联合利华财报数据整理制图

那么,对于交易的另一方CVC资本,Ekaterra算得上是一笔好生意吗?

公开资料显示,CVC资本是一家老牌私募公司,管理着约1250亿美元的资产。2020年,CVC资本以近30亿欧元的价格拿下了香水和化妆品零售商Douglas的多数股权;今年2月,其又买下资生堂全球个人护理业务,交易价格为1600亿日元。

在中国市场,CVC资本也异常活跃。

据悉,其*投资了西北*的连锁药房西安怡康;港股电竞公司雷蛇的私有化,CVC也有意参与。再反观本次收购,CVC也将更多目光投向中国市场。“立顿在全球市场的增速几乎停滞,唯有中国市场不同。”可以肯定的是,CVC资本如果能盘活Ekaterra,将收获一个在全球拥有优势地位的超级茶业公司。

在罗兰贝格高级合伙人任国强看来,袋泡茶固有的低端定价阻碍了发展后劲。以英国联合食品旗下的川宁为例,该品牌虽拥有比立顿更好的茶叶品质,但价格仍然很低。

“当然,这样的定价体系也更多受立顿影响。”任国强告诉36氪。

02 悄悄崛起的本土品牌

再反观中国的袋泡茶市场,这一细分赛道的格局也在悄然发生变化,首先就体现在原材料的升级。

2013年8月,中国本土袋泡茶企业茶里在广州成立。在茶里CMO林川的回忆中,茶里从一开始就选用原叶茶、三角茶包,“希望用这一小小的创新切入更高端的袋泡茶市场。”

不过茶里或许依然是站在“巨人的肩膀上前行。同年3月,立顿已推出“原叶茶”系列——“立顿乐活”,该系列采用了来自中国生态环境良好的茶叶,手工采摘,有绿茶与茉莉花茶两种风味,透明的三角立体茶包也由食品级进口PET纱制作。如今回看,立顿乐活的产品形式更多在新式袋泡茶企业延续。

但业内普遍的观点是,新茶饮品牌的兴起,真正为袋泡茶注入了“活水”。

与CoCo、一点点等早期的奶茶品牌不同,奈雪的茶、喜茶等品牌更多用原叶茶萃取鲜茶作为基底。伴随这些新茶饮品牌的攻城略地,企业开始自建茶园,以保证茶叶的供应。

而中国茶叶极度分散且标准化程度很低,甚至没有国际采购价格,影响茶叶价格的因素也很复杂,不同制作环节的成本价格、利润也不同,这也导致茶叶容易出现“暴利”的现象。不过,新茶饮品牌的集中化采购、自建茶园,一定程度上倒逼了茶叶标准的形成。

另一方面,受疫情影响,这些重度依靠线下门店的新茶饮品牌们,几乎是同时开始了线上的零售生意,在天猫、京东等平台售卖袋泡茶产品。

茶里也更多选择以线上渠道作为突破口,在天猫、京东、小红书等平台售卖。2020年2月,茶里又在直播电商发力,其在李佳琦直播间曾卖出8万盒蜜桃乌龙。艾媒调查数据显示,在直播电商的带动下,中国袋泡茶线上市场规模已于2015年的2.1亿元,增长至2020年的128.7亿元。

天猫10月份袋泡茶品牌销售额排名,36氪根据久谦中台提供数据制表

从口感风味与感观上来看,新式袋泡茶与碎叶茶的确不同。把奈雪的茶包与立顿的茶包同时放入热水中,立顿的碎叶茶快速出色,静待2-3分钟后,奈雪的原叶茶逐渐舒展开,茶汤的颜色比立顿更深,入口也更柔、更具茶香。

此外,奈雪在包装上还清楚标注了“奈雪初露”、“金色山脉”等单品名称,注明冲泡水量、温度及时长,茶里的包装上也有类似说明。

对比来看,立顿的碎叶茶更快捷,中国本土的新式袋泡茶则更注重饮茶过程、确切地说是“冲泡”的体验,而这也与中国的“茶文化”更贴合。

再从艾媒咨询2021年的茶叶消费数据看,袋泡茶似乎又“潮”了。在这一份报告中,饮用袋泡茶的人群首次超过喝散装茶的人群,占到整个饮茶人群的51%,且在更偏好袋泡茶的受访用户中,超过一半的用户在30岁以下,年轻化趋势明显。

03 破局之路

“当我们发现消费者可以接受袋泡茶产品提价的时候,就知道这个赛道的机会来了。”谈及为何投资茶里,易凯资本合伙人王湘民如是说。在更多人的观点里,标准化、便捷、颜值高的茶包是极度分散的中国茶叶市场*的解决方案。

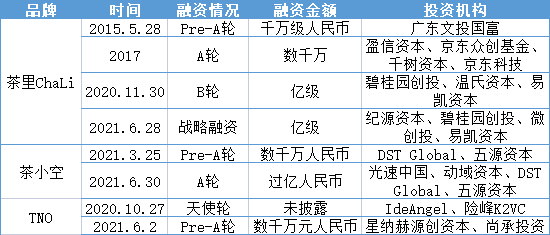

6月28日,茶里宣布获得数亿元战略融资,CGV纪源资本、易凯资本、碧桂园创投位列投资名单。而仅在今年6月,这一赛道就发生三笔融资。除茶里外,茶小空与TNO茶饮先后获得A轮融资与Pre—A轮融资。此外,饱受争议的小罐茶,也在去年孵化了袋泡茶品牌“茶小壶”,蜜雪冰城也正通过上市的契机推出袋泡茶产品。

袋泡茶品牌融资情况,36氪据不完全信息统计制表

华创证券发布的报告显示,2021年中国茶市场规模预计达到4789亿元,其中现制茶饮市场规模达1452亿元,茶叶、茶包及茶粉市场规模达2053亿元。

再梳理目前行业的发展现状,中国本土袋泡茶品牌大概有4类玩家:

首先是八马茶叶、大益及天福等传统品牌;第二是北京同仁堂、吴裕泰、修正等老字号,而它们推出的袋泡茶产品更多满足消费者养生的需求;第三类是奈雪的茶、喜茶、茶颜悦色等新茶饮品牌;第四类则是茶里、茶小空及 Chabiubiu 等创业型企业。

那么,在这个市值规模超过千亿的细分茶饮市场,能否涌现出可与立顿匹敌的本土袋泡茶企业?

在林川的观点中,目前制约国内袋泡茶发展的依然是上游供应链。“茶叶在品质非标方面比一般农产品更严重。想做到多元化,在原材料处理、风味的保留、成本及效率上都有很大挑战。”

同样因为立顿的“低价”,外界最初并不看好袋泡茶的盈利空间,这一定程度造成了市场上游供应链企业的短缺。王湘民告诉36氪,“仅从过滤袋的加工层面来看,不仅需要考虑袋子的材料、茶叶渗透的速度,还要考虑厂商的利润与生产效率。”

不过在技术创新层面,本土袋泡茶企业们正不遗余力。比如茶小空在三角茶包的基础上,研发了“超萃技术”,即使用常温水冲泡,只要经过约20秒或50次的适当摇晃,即可达到饮用浓度。茶里的茶包也已应用可完全降解的玉米纤维材质。

其次,茶包的标准化生产也是玩家们需要考虑的关键。据林川介绍,目前国内稍有体量的代工厂仅有几家,尚且做不到高标准生产,但目前的主要袋泡茶企业都在自建工厂,在确保标准化生产的同时还能加强研发能力。

此外必须提及的是,线下B端的更多场景,始终是袋泡茶的关键市场。目前看来,本土袋泡茶品牌更多从线上渠道切入。

实际上,to B业务也是立顿重要的组成部分,在进入中国市场时,立顿就快速打通了五星级连锁酒店、企业办公室、瑜伽馆等场合。在外卖配送还不便捷的时候,小小一袋茶包承担了更多的社交功能。不过立顿在B端场景一家独大的局面已发生变化。据林川介绍,茶里目前在B端的线下收入占到总收入的四成。

与欧美市场相比,中国人的饮茶习惯深入骨髓,咖啡市场虽蓬勃发展,但却与茶饮市场相辅相成。例如,伴随冻干粉的成熟,这一更早被应用在咖啡领域的技术已普遍出现在袋泡茶企业,目前的茶饮市场也正在涌现出更多的机遇。

与此同时,立顿也在寻求突破,签约流量明星、冠名热播综艺,尽管“船大难掉头”,其优势仍在长期积累的渠道与供应链体系。相比新品牌,立顿在产品研发、产能供应上有很大保障。

但尽管如此,中国的茶叶市场依然分散,且袋泡茶的门槛很低,在遍地都是“蜜桃乌龙”的当下,确保品质与持续打造爆款的能力才是关键。相信在未来,不管是立顿还是“茶里们”,前方都不会是坦途。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。