有多少人会在短视频平台追短剧?

越来越多短视频用户注意到,短剧今年已经成为各平台的新内容热点。这些短剧脱胎于早年短视频剧情账号,时长一般在10分钟以内,以有剧情推进的剧集形式发布。11月29日,抖音测试短剧收费的消息传出后,抖音、快手、微视均迈入付费短剧时代。

对短剧的认知,数娱君近期针对22-30岁的上班族进行了一个随机调查。从有效回复来看,近半数受访者表示从未看过短剧,不过大家对短剧这一物种并不陌生,因为越来越多的达人开始做剧情连贯的短视频,几家短视频平台都在首页给短剧提供曝光资源。

有意思的是,同样涉及付费,长视频惹来的是众怒,短剧引来的更多是嘲讽。

短视频长久以来的“快餐文化”形象根深蒂固,植根于此的短剧大多成了低质、套路的代名词,相比前两年网大的处境好不了多少。当中仅有少数作品能兼顾制作水准和整体观感,这些多是由抖快、头部MCN、中小影视公司等牵头,改编自米读、番茄小说IP或有固定编剧的头部作品。

相比网台剧这种“正规军”,出身草根的短剧之于用户的不可替代性更低,短剧品质固然是重要因素,而从市场大盘来看,高强度的追更习惯尚未养成,又有多少人愿意为短剧付费?

今年10月,入局短剧最早的快手透露,快手站内短剧日活用户规模已达2.3亿,播放量超过1亿的短剧有850多部。

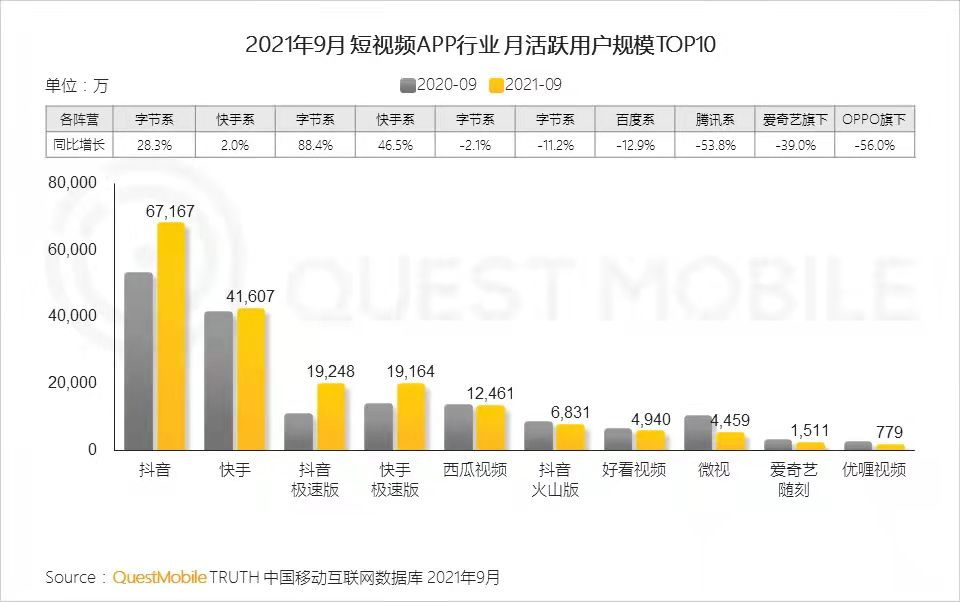

短剧内容迅速壮大,背后是短视频平台的内容焦虑。QuestMobile《2021互联网秋季报告》显示,同比去年,除抖快这些头部应用的月活跃用户规模有所增长外,其他阵营用户流失明显,而处于*头部的抖音月活也仅增长28.3%,增速不复*时期。

短视频用户增长进入瓶颈期,将波及直播电商、商业广告等业务。为留住用户,以抖快为首,典型垂类KOL都在将短视频内容做成系列,最近更有两个月吸粉超1500万的@张同学横空出世,农村生活的连载故事为抖音打开了新思路。

短剧付费是表象,让用户愿意为藏在内容背后更多的“未完待续”买单,才是短视频平台的*目的。

短剧初入付费时代:

头部剧收入不足10万?

短剧付费其实不是什么新鲜事,但这次抖音内测付费的消息令短剧引发了*关注。

自2019年8月“快手小剧场”入口建立起,短剧行业至今仅有两年多时间。但两年来,短剧内容突飞猛进,快手之后微视、抖音纷纷进军。短剧创作者激励政策也在不断升级,就三家短视频平台来看,百万元奖金、千万级流量是标配。

入局有先后、平台背后资本不同,三大平台对短剧的扶持也各有侧重:快手提出“星芒计划”和“剧好玩计划”,瞄准头部创作者及精品短剧。微视“火星计划”合作专业影视机构创作者、打通阅文及腾讯动漫等鹅系IP产业链,抖音“新番计划”面向包括新人、资深、头部在内的多层次创作者。

当下的短剧创作者早已经不只是个人单打独斗,背后已经有MCN、网文/漫画平台、影视公司、广告公司借势入局,其中MCN机构最为突出。

12月11日,快手、抖音热门短剧榜单显示,广州神狼文化、青岛古麦嘉禾、上海银色大地、杭州心扬传媒等各地头部MCN仍然牢踞短剧榜单TOP10,根据米读、番茄小说等平台改编的情感、高甜、古风爽剧同样占领高位。

三家短视频平台中,快手的短剧及其付费版块已初具规模,用户可在站内输入“短剧”搜索进入小剧场,并通过点击侧边栏-更多-付费内容-热门娱乐-影视短剧,选择收看包括短剧和网络电影在内约2400个付费作品。

数娱君观察到,快手短剧有以下几种主流付费梯度:

●付费看大结局:1min*3集,标价2元;1min*5集,标价3元;

●付费看大结局番外:通常1-2min*1集,标价1元;

●付费看整季:单季2-10集,一般不超过3季,根据集数多少分3-5元档进行出售。

在付费短剧专栏下,快手销量最高的《<我在娱乐圈当团宠>大结局》,2元3集的打包价,半年累计售出3.5万份,算下来这部剧付费总收入约7万元,8300多人参与评分。

这个销量是什么概念?以对家抖音《超级保安(第二季)》为参照,11月底推出大结局试水1集1元、5集打包价4元。上线20天以来,单集点赞量最高不到8000。

假设两个平台用户互动意愿相当,套用《<我在娱乐圈当团宠>大结局》的“评分人数/购买数”比例,粗略推测《超级保安(第二季)》销量近3万,总收入最高约10万元。可见不管在哪个平台,如果短剧付费只是*的变现方式,利润空间相当有限。

(抖音短剧《超级保安(第二季)》)

其实上个月,微视也开启了短剧付费,不过站内没激起多少水花,倒是在兄弟平台腾讯视频的短剧专栏上线后,因面向非会员收费3元/部而被更广大的用户群体注意到。

从今年下半年微视主推的几部付费短剧来看,《谈什么恋爱啊》《池塘怪谈》《替身姐妹》收费也都是这个价位。

也就是说,3元看全集/整季的模式,似乎是三个平台默认的“短剧市场价”。

短剧生态大同小异

3块钱也是高门槛?

从终端定价来看,薄利多销、利用平台流量、发挥长尾效应大概是短剧创作者和平台期望的发展方向。

然而,短剧的兴起虽然降低了影视剧的创作门槛,也抬高了传统短视频内容的天花板。

短剧从业者@千幻冰云对数娱君透露:“这种短视频剧的起始拍摄成本不高,单集成本在1000元以下都能拍出来;拍摄成本也可以很高,成本一万一集也未必能拍得出来。”

目前来看,抖快的头部付费短剧很少能卖出单部5万份、收入超10万元的成绩,不比长视频平台此前付费超前点播百万起步的吸金能力。

数娱君近期针对短剧认知开展了抽样调查,受访者普遍来自一二线城市、工作年限在5年以内,可以说是有钱有闲有追剧偏好的年轻人。但调查结果显示,其中近五成受访者不看短剧,排在前列的理由是:不刷短视频、短剧质量不高、剧情套路、没有现实意义等等。

在市场认同感不高的情况下,想要短期内做出诸如快手3元一部的网络电影《江城花火》(2020)百万销量并非易事。

(数娱梦工厂随机抽样调查)

为了提高用户的认同感,制作精品短剧是短视频平台当前的共识。但目前三家平台主推的内容各有不同。

数娱君注意到,快手短剧多个榜单中,甜宠剧、家庭剧、逆袭剧远超传统短视频中备受欢迎的搞笑、悬疑向作品。短剧情节往往为账号人设来服务,比如《金牌婆婆》的家庭故事对背后达人@王炸婆婆的塑造。

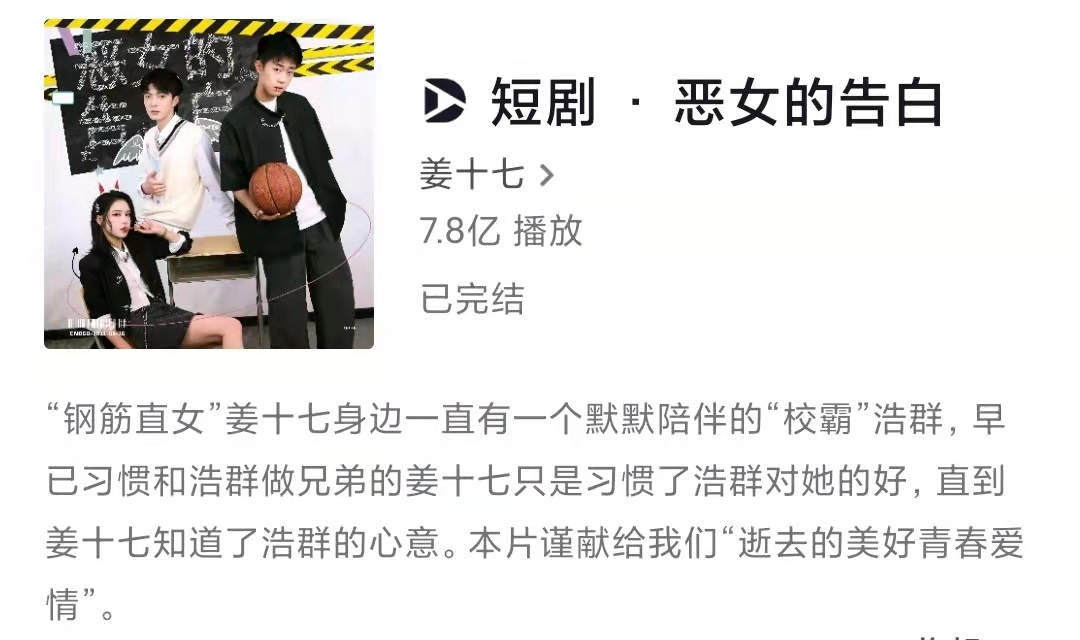

而尝试过与青南姐妹等影视公司、金靖等演员的合作后,抖音也意识到站内达人的力量,近期以嗑CP、甜虐爽剧为主打,@姜十七《恶女的告白》、@放扬的心心《悲伤时相爱》、@荔荔在木《夏荔与陈在木》等CP档令粉丝“上头”。

与抖快相比,微视在播的《池塘怪谈》《谈什么恋爱啊》的主演分别是知名乐团苏打绿鱼丁糸、人气爱豆赵让,横屏、集均10分钟、体量在20集以内,推行前几集试看、全集收费的模式,回归长视频的传统思路,理论上顺应了当今更多用户对横屏短剧的需求,也值得关注。

短剧滤镜之下,主演究竟是科班、网红还是素人,已经显得不那么重要,剧情是否高能成了短剧最重要的评判标准。

但如果只从剧情来判断高下,精品短剧又似乎是个伪命题。

当前,三家平台目前仍然是狗血短剧主导,看似无限反转,实则桥段嫁接,可以说是多年前国产剧玩剩下的套路,从长剧中提取主线、压缩成短剧。

以短剧《再见,陆先生》为例,“女主和仇人相恋”的古早设定轻松获得了近亿次播放,可能因为早期这类短剧都是免费收看,观众对质量的容忍度比较高。不过开启付费后,一切就说不准了。

(数娱梦工厂随机抽样调查,页面统计cr问卷星)

数娱梦工厂的抽样调查显示,即使是有稳定收入、乐意刷短剧的人群,对短剧收费预期也在全集3元以内,无人愿意按集付费。可见以目前短剧的整体品质,各平台要推行短剧付费会有不小的难度。

接下来,微视还将上线一部短剧《妻子的反攻》,打着《回家的诱惑》短剧版旗号宣传,同样的长剧“短剧化”,又有多少人愿意追更?

短剧有付费价值吗?至少目前,大部分短剧还很难回答这个问题。

甜宠霸榜短剧

受众八成为女性

“从今年的1月-10月,快手短剧总的播放量已经超过了7700亿。可以说快手短剧目前拥有全网*的短剧消费规模用户。此时此刻,短剧创作者的总收入规模在快手平台已经超过了10亿。”快手短剧运营负责人于轲在前不久的快手短剧大会上表示。

这些数据背后,头部短剧作品功不可没。

据数娱梦工厂统计,大部分受访者仅在各个社交平台随机刷到一些短剧推送,不会主动去溯源追剧。从受访短剧受众的分享来看,快手《这个男主有点冷》、抖音《做梦吧!晶晶》两部甜宠剧好感度平分秋色,“看得停不下来,为了《这个男主有点冷》还下载了快手”。

艺恩报告显示,30岁以下、中低收入的年轻人在短剧受众中占比过半,而女性受众高达全盘的八成。这也就不难解释为何甜宠短剧会相对出圈,以及抖音快手热门短剧榜单反反复复离不开甜宠、情感的标签。在此基础上,年轻女性自然成了付费追剧的主力军。

当然,也有少数男性受访者向数娱君表示:快手的《可测风云》等恐怖悬疑剧,抖音“正道的光”讲述小人物故事的爽剧,同样值得一看。

观察三个平台的用户特征,最晚入局的抖音以年轻人、女性用户多*,又较早跑出了商业广告、电商直播等业务,在短剧的推广、开设付费方面,具备不小的优势。

一方面,抖音有6.7亿月活,*的用户基础+流量倾斜能吸引更多有潜力的优质创作者。比如在本次抽样调查中,至少7成受访者表示会在抖音看短剧,其中大部分用户都在首页刷到了《做梦吧!晶晶》的推广视频。

对比前文《我在娱乐圈当团宠<大结局>》与《超级保安(第二季)》的销售情况也不难发现,后者上架抖音仅不到一个月,基本就能追平前者半年来的累计销量,足以说明用户基数的影响。

(来自QuestMobile报告)

以抖音自制短剧《柳龙庭传》为例,这部短剧改编自番茄小说《十月蛇胎》,原作仅1万多人“在看”,而截至收官,该剧正片播放量高达4.5亿,发布者@古蛇Samael 抖音账号累计涨粉140万+,无论是对达人自身还是对原作都是亿级的曝光量,这在传统广告领域是很难达成的。

另一方面,相对高效、成熟的商业化运作,让抖音在与短剧创作者的合作过程中有着更多的谈判筹码。@姜十七、@放扬的心心等千万粉丝的头部红人在抖音、快手上都开设了账号,但给两个平台提供的作品不同,比如《恶女的告白》只在抖音独播,并连续登上推荐banner多日,完结后才将个别内容发布在快手。

那是不是意味着其他平台做短剧及付费相关没有竞争力呢?显然未必。

今年7月,快手发布报告称其男性用户占短剧整体受众的57.2%,只是在重度短剧用户中女性占比更高。具体到各线城市的短剧用户消费(付费追剧、电商消费等)情况,不同用户的购买力相对持平,这一点其实打破了快手和下沉市场绑定的固有印象。

艺恩也统计了各平台短剧用户的习惯,发现他们通常在休息、通勤、三餐期间快速看完平均1-3分钟/集的短剧,即使整部30集追完也不过1小时左右,占用时间少、负担小,而密集的苏点和爽点能带给他们即时的乐趣,付费短剧俨然成为当代“内容快消品”。

也就是说,当用户对某些短剧产生好奇,由于购买价格门槛较低,为爱冲动付费是极有可能的,但想要培养用户长期的付费习惯和对平台的忠诚度,仍需抖快微们找准自身的内容和用户特征进行探索。

短视频为何争做短剧?

不只成本低,还有商业前景

短剧不温不火多时,为什么在今年集中爆发?

要回答这个问题,2020年是一个值得关注的年份。

疫情期间,抖音月活突破6亿大关,随后陷入了增长瓶颈。其实不仅是抖音,在经历了去年这样的特殊情况后,各短视频平台都面临着不同程度的用户红利缩水、获客成本增加。

从平台角度来看,当15s短视频越来越无聊时,抖快微需要拿出更具平台特色的内容,提供新意,留住用户活跃度。

短剧拍摄周期长不超过1个月、短则一周,低成本、见效快、比传统剧集更容易过审,以MCN机构为代表,有大量影视“边缘人”对此跃跃欲试,也能重新分配广大中腰部演员、编剧等资源,快手、抖音为此提供的各项激励计划让多方均受益,何乐而不为?

事实上,付费短剧只是短视频内容商业化中很小的一部分。到目前为止,尚未有短剧以“大制作”、“高成本”为噱头。不过可以想象,内容升级和竞争导致成本提升是必然的,此外,古装、玄幻类IP的烧钱速度或许也是单部短剧开启付费的因素之一。

从长远来看,短剧打造的人设和流量可以积累沉淀,为平台直播电商等其他业务服务。

以情感账号@放扬的心心为例,去年直播时还停留在和粉丝互动,自从短剧做出成绩后,也加入到直播带货的行列,最近两场直播累计吸引56万+人次观看。

(来自新抖)

引力传媒副总经理张帆认为,快手短剧未来的各种可能,“除了我们的植入之外,包括直播以及后续IP衍生的联动,可能是*的方法,并不是植入剧本身。”

这一点,恐怕于各个平台而言均可适用。因为对大部分用户来说,有商业植入的短剧(或短视频),和剧情向的广告并无根本区别。

今年以来,短视频平台面临的内容创新压力又多了几分。

因剧集版权问题,爱优腾芒等长视频平台联手发难,先后有4月份的行业倡议书事件、6月份视听大会长视频集体“讨伐”事件。

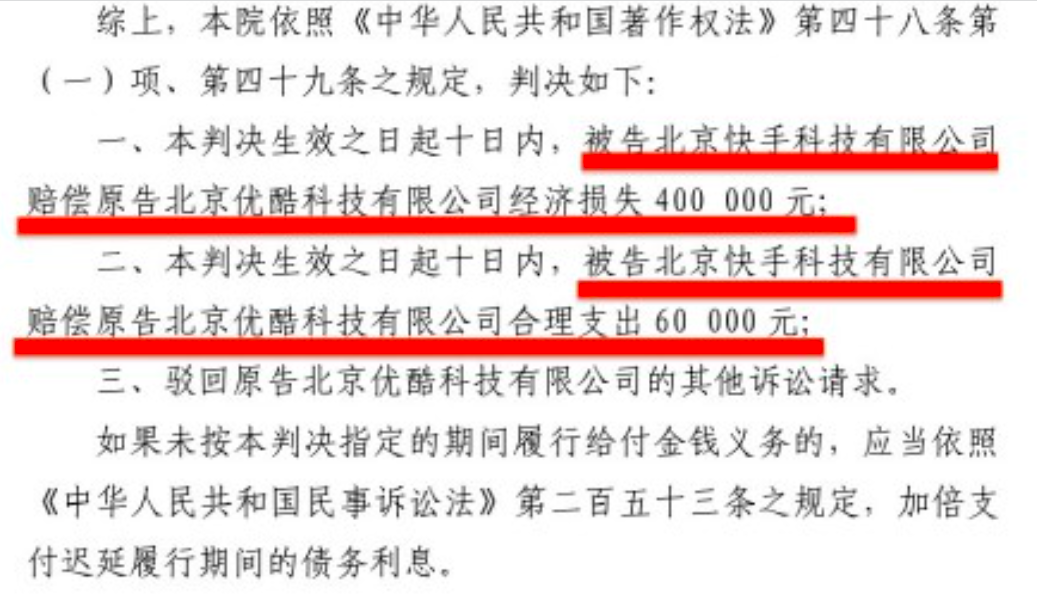

上个月,北京互联网法院对优酷诉快手短视频侵权《冰糖炖雪梨》一案作出一审判决,优酷胜诉并获赔46万。长视频一方又一起胜诉,无疑加剧了短视频的版权焦虑。

这种焦虑不光推动短剧的蓬勃发展,也刺激短视频平台不停地贡献新内容,去满足现有用户的需求、“打穿”新的用户群,由此催生越来越垂直向、专业向、更有辨识度的内容。

从抖音近一年的内容动态可以发现,不管是运用专业摄影技术展现农村风貌的@张同学,还是@骆王宇、@科技公元等美妆、技术各类领域达人,都在有意识地把输出的内容归类为合辑。另外像@陈小沫这样的非连贯剧情类账号,也围绕已有的暖心人设做成了系列。

(KOL都在将内容系列化)

也因为有了新内容的补充,尽管外忧内患,抖音、快手依然能在上一波用户增长放缓后,到今日保持整体的扩张趋势。

而关于短剧,另一个需要关注的现象是:头部作品锁定热门档期上线、同题材短剧排播已成新趋势。

今年7-8月,快手率先推出了“快手短剧暑期档”概念(追剧嗨更季),用户数据也表现显著。按照于轲的说法,在活动期间,快手推出了超过了50部的精品短剧,其中破亿播放量的已经超过了20部。另外在“十一档”,快手还推出“爆燃剧场”,探索更多男性向题材的竖屏短剧风格。

抖音、微视则在甜宠剧的排播上打出了一套组合拳,下半年以来,抖音《恶女的告白》《悲伤时相爱》、微视《撩动心弦》《从天而降的漫撕男》《谈什么恋爱啊》集中上线,从校园、都市、古装等细分题材着手,仿佛让用户“按头嗑糖”。

什么样的短剧才会令更多用户喜闻乐见?兴许这并不是当前*需要重视的问题。短剧是短视频平台的新型内容武器,而用短剧的“追更式”思路去整合站内外资源,才是平台真正要具备的能力。

【本文由投资界合作伙伴微信公众号:数娱梦工厂授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。