扫地机器人公司又获新融资了。

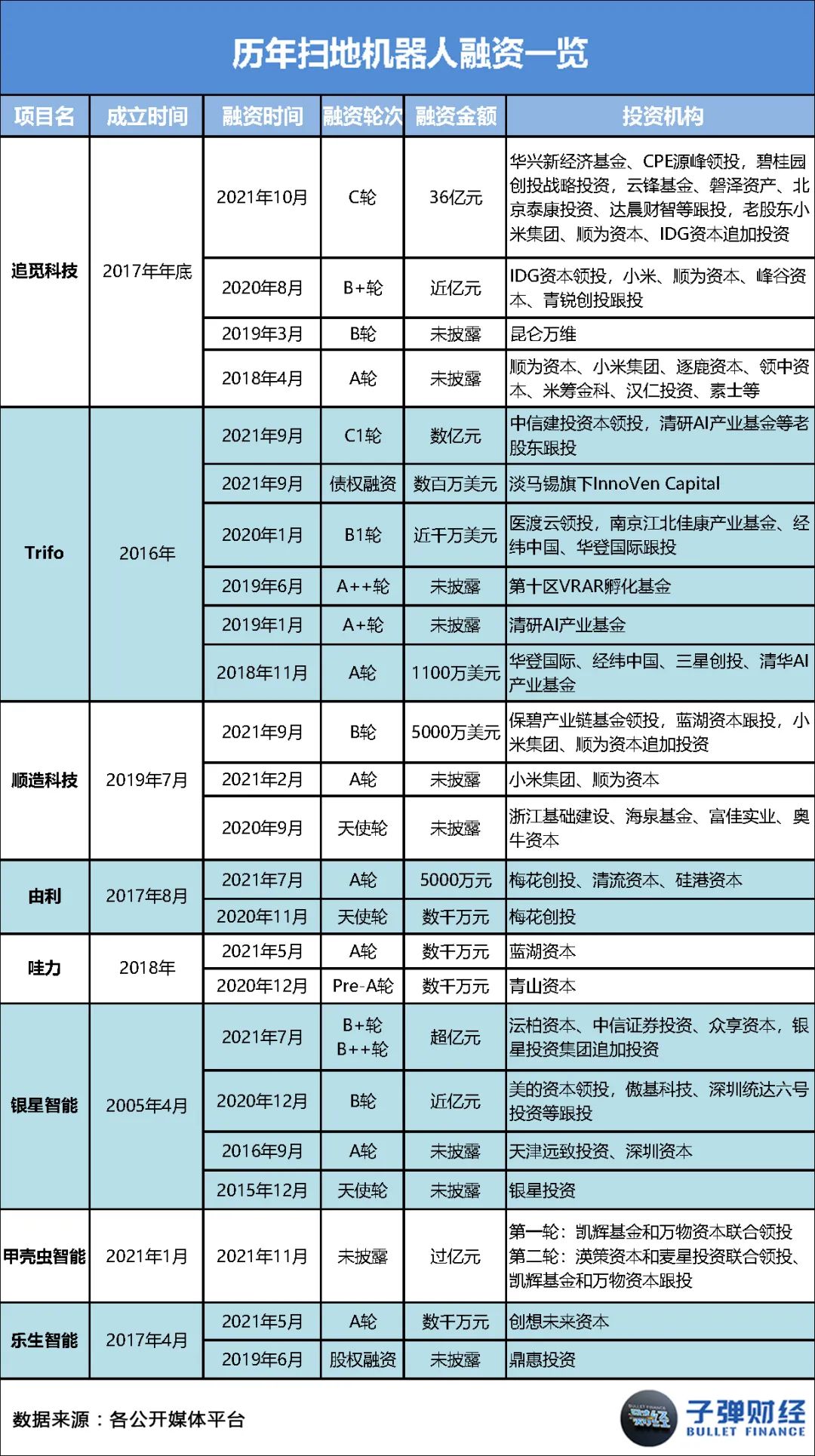

近日,扫地机器人公司“甲壳虫智能”先后完成两轮融资,*轮由凯辉基金和万物资本联合领投,第二轮由渶策资本和麦星投资联合领投、凯辉基金和万物资本跟投,整体融资过亿元。

此外,其同行追觅科技、Trifo、顺造科技、由利、银星智能、乐生智能和哇力等也在今年完成一至两轮融资。

而随着传统家电企业、互联网企业等大玩家也先后进军扫地机器人行业,市面上已陆续出现约两百个扫地机器人品牌,行业的竞争似乎已成“一片红海”。

后疫情时代,扫地机器人赛道为何吸引资本争相下注?在行业格局初现且巨头吞下大部分市场份额的情况下,新入局的玩家还有多少胜算?扫地机器人行业还能火多久?

1

股价坐上“过山车”

众所周知,扫地机器人既不是新鲜事物,也不是一个突然涌现的新赛道。

早在1996年,瑞典家电巨头伊莱克斯便在原有吸尘器的基础上,研发出了现代意义上全球*款全自动扫地机器人——三叶虫。2001年,该款扫地机被推向市场,并成为史上*款量产的扫地机器人。

然而,令人意想不到的是,这个“不温不火”发展二十余载的赛道却在2020年被资本捧上了云端。

先看二级市场,借助“宅经济”概念,有“扫地机器人*股”之称的科沃斯

股价开始“起飞”——2020年4月28日,该公司股价为17.9元/股,仅时隔13个月,也就是2021年5月27日,其股价便飙至176.91元/股,翻了近10倍之多,市值突破1000亿元,达到1013亿元,被称为“A股最强扫地僧”。

而另一家扫地机器人公司石头科技,自2020年2月21日登陆科创板以来,其股价持续大涨,并于当年12月16日股价突破千元大关,达到1080元/股,较发行价的271.12元/股上涨近三倍,成为A股市场继贵州茅台之后的第二只千元股。

再看一级市场,企查查此前发布的数据显示,2020年国内机器人行业投融资事件共242起,总金额约267.7亿元,其中以扫地机器人为主的清洁机器人赛道,占比约13%。简单计算,去年扫地机器人行业投融资事件已超过30起。换言之,2020年平均每月至少有两家扫地机器人公司获得融资。

究其背后原因主要有两点:一方面是因为中国人均GDP破万美元,消费能力逐步增强。国家统计局数据显示,2019年我国国内生产总值(GDP)接近100万亿元,按年平均汇率折算,人均GDP达10276美元,跨上1万美元台阶。

而对比跟中国生活习惯相近的日韩就会发现,他们经济爆发的其中一个关键因素是“人均GDP突破1万美元”。这个时候,多数国民对生活品质的要求有了较大的提升。

另一方面,得益于“懒人经济”的加速崛起。长期从事扫地机器人行业的李良向「子弹财经」表示,受疫情影响,去年很多人居家隔离期间增加了对“懒人产品”的消费,使得早些年就开始流行的“懒人经济”迎来新一轮爆发。

不过,近半年来,科沃斯和石头科技股价均坐上“过山车”。

据「子弹财经」观察,石头科技股价于今年6月21日最高攀升至1492.12元/股,随后整体走低。截至12月14日收盘,该公司股价仅为794.69元/股,较最高点大跌46.74%。

而科沃斯股价则在今年7月15日最高拉升至252.71元/股后开始震荡回落,截至12月14日收盘,该公司股价仅为152.52元/股,较最高点跌去39.65%。

对此,博将资本合伙人林隽超向「子弹财经」表示,两家上市公司的股价调整并不一定是坏事。因为从某种程度上来讲,这证明资本在回归理性。

虽说科沃斯和石头科技在二级市场遇冷,但扫地机器人市场整体偏火热,这从一级市场投融资数据可看出端倪。

据「子弹财经」了解,今年以来,扫地机器人行业至少发生了10起投融资事件,几乎每个月都有玩家获得数千万级融资。

2

不足5%的渗透率

有人或许会问,为何一二级市场对扫地机器人企业的态度会呈现如此大的反差?

一来,扫地机器人待挖掘空间依旧巨大。相关数据显示,2020年我国扫地机器人渗透率仅为4.14%,即便算到2021年渗透率可能也只有4.71%,尚不足5%。这意味着,尽管近年来我国扫地机器人渗透率不断提升,但目前仍处于极低的水平。

二则,今年以来,扫地机器人一级市场的风口较少。投资人赵阳向「子弹财经」表示,之前,餐饮行业比较火热,但因投资餐饮见效慢等原因,很多资本选择撤离。而投资新消费行业,又因线上电商的流量红利基本见顶,创企再难打造出线上爆品,大多资本持谨慎态度。与此同时,教育、金融等行业受政策监管影响,留给资本的机会可谓少之又少。

三来,扫地机器人市场的战争远未到终点。“每一个技术创新的扫地机器人公司都有可能实现弯道超车。”由利机器人创始人钟搏向「子弹财经」表示。

早期,扫地机器人因为没有导航,随机乱走乱撞,还称不上“智能”。因此,其当时被很多人当做玩具看待。直到小米进入扫地机器人赛道,成功地把非常高端的激光雷达成本打了下来,才使得扫地机器人具备了激光导航这种先进算法。

而作为*个将激光雷达应用在扫地机器人上,早期依赖小米的石头科技显然吃到了因技术创新带来的红利。“扫地机器人用户体验得到较大提升,2016年之后,石头科技便快速杀了出来。”钟搏说。

此外,即便当前行业的集中度较高——科沃斯、小米、石头科技和美的等几家厂商占据了大部分市场份额,但钟搏认为,每一个功能创新的扫地机器人公司都有机会异军突起。

他以云鲸为例解释称,扫地机器人之前都是基于吸尘器改造过来的,是一个吸尘的逻辑,但它的拖地功能十分鸡肋。

而2019年云鲸推出的具有“自动清洗拖布”功能的扫拖一体机产品,则较好地解决了这一痛点,提升了用户的使用体验。“仅这一个功能创新,云鲸便立马杀了出来,并夺得10%以上的市场份额。”钟搏补充道。

从总体来看,目前扫地机器人行业处于“品牌散乱、群雄混战”的局面,但并非每个品牌都具有专业且强大的研发能力,如在清洁、避障、导航和续航等方面的能力参差不齐,因此行业还存在不小的发展空间。

3

诸多难题待破解

诚然,近两年来,扫地机器人市场持续升温,但一个长期的挑战仍横亘在玩家们面前:如何提高扫地机器人的市场渗透率?

如前文所述,当前国内扫地机器人渗透率依然不足5%。那么,究竟是哪些因素影响了扫地机器人的渗透率提升?

首先,国人普遍的收入水平不高。哇力机器人创始人张珂嘉向「子弹财经」表示,人们对更高级生活用品的需求往往是建立在满足自身最基本需求的基础上。换言之,如果收入达到一定水平,多数人会对智能化清洁类电器产生购买需求;反之,人们会选择手动清洁。

其次,扫地机器人的供需稍显错配。相比低线城市,高线城市的年轻人对于扫地机的接受度更高。可问题是,高线城市的年轻人普遍都选择租房,而租房则意味着居住面积通常较小,其购置智能家电的需求往往较弱。

如果年轻人在高线城市买房,一般买的是70平左右的小户型。显然,小户型并不是扫地机器人的*使用场景,其*使用场景是那种一两百平的房子,但中大户型的拥有者以中老年人为主,他们大多对新事物的接受度低。“所以,扫地机器人的供给与需求稍微有些错配。”赵阳说。

李良向「子弹财经」透露,目前,市面上绝大多数扫地机器人还做不到比人们动手扫拖更干净,这意味着扫地机器人的清洁程度还达不到替代人工的程度。

钟搏提到,中国家庭的一个共识是,只清扫但没有用水拖过的地面是不干净的。反观,市面上的很多扫地机器人都是采用“吸尘+旋转抹布”的逻辑。

不过,由利这家企业提供了一个供参考的解决思路——推出具有“实时自清洁+水洗”概念的扫地机器人,将“扫、拖、洗”结合在一起,能进一步提高清洁程度。“这也是为什么洗地机能快速爆发,且取代手持吸尘器的原因,因为它采用水洗逻辑,洗得更干净。”钟搏说。

此外,扫地机器人渗透率过低,还跟扫地机器人的清洁效率低下有关。

据李良介绍,当前,扫地机器人的用途更多只是维持家庭清洁。比如,人们一般外出时才会让扫地机器人清扫家中环境。可问题是,大部分情况下,人们需要即时清扫,比如一碗饭或汤洒在地上。

但“即时清扫”的问题,目前并不是用扫地机器人解决的,而是用吸尘器、洗地机等手持设备解决的。“毕竟,拿过来就可以扫拖,且由于清洁地方相对固定,所以也不累。”李良称。

除了清洁效率偏低,影响扫地机器人渗透率提升的因素还包括“免维护程度”。

据钟搏回忆,早期的扫地机器人极不智能化,可能扫着扫着就被卡住了,需要人们寻找并带回充电。随着激光导航的逐渐被普及,扫地机器人能保证每次回去充电,但需要人们把垃圾倒回垃圾桶且每天需要维护。

后来,扫地机器人可以自动洗拖布,但仍需要两天换一次水。而今,一些扫地机器人的维护周期虽由两天变成了两周,但离真正的免维护还相差甚远。“而且扫地机器人运行时发出的声音很吵,会影响到人们在家休息。”钟搏说,这也让一部分人不愿购买扫地机器人。

此外,“实用性不够”也是制约扫地机器人渗透率提升的原因之一。无论是有汤有水有黏性的东西掉地上,还是稍大些的垃圾,目前尚无扫地机器人能把它处理干净。“如果让扫地机器人去处理,它会选择直接碾上去。”张珂嘉说。

在他看来,依托技术可以解决扫地机器人实用性问题。比如,先通过图像识别、场景识别等AI技术判断地面情况,再利用机械臂、机械爪等机器人核心技术对地面物体进行抓取处理。

不过,钟搏指出,将机械臂技术应用到扫地机器人上,这不是业内近两年的核心技术方向。他认为,现阶段最需要解决的是扫地机器人的渗透率问题,只有将渗透率提升到一定水平,才能去发展更高级功能。

林隽超也大致认同钟搏的观点,他认为在理论上,把机械臂技术应用在扫地机器人上是可以实现的,但因成本、体积等诸多原因而无法直接to C。

4

融资热潮还能持续多久?

在二级市场趋于理性,渗透率又难提升的情况下,扫地机器人一级市场的投融资热度还能持续多久或许需要打个问号。

“如果资本市场仅把扫地机器人当成家电来看,科沃斯们的业绩表现很难跟其当前估值相匹配。所以,资本市场大概率还是把扫地机器人当成服务机器人或机器人家电的雏形来看待。但扫地机器人目前还远未达到这一形态,所以它会是资本持续关注的赛道。”钟搏向「子弹财经」分析道。

张珂嘉则认为,未来扫地机器人赛道融资热度会有所降低。毕竟,激光导航等技术刺激下,获得融资的公司已经很多。如果没有创造新的技术升级换代的门槛,扫地机器人公司将难再获得融资。

但他也指出,扫地机器人的融资热度不会消失。因为创新是无限的,且该领域的创新不是小概率事件。

“三年前,当我创立哇力的时候,外界也说扫地机器人行业早就红海了,没什么机会,但这两年却冒了很多公司出来。”张珂嘉说。

对此,投资人林隽超则表示,扫地机器人的融资热度能否保持,主要取决于市场数据及企业价值。如果扫地机器人出货量能够继续增长、渗透率进一步提高,一级市场的融资热度可能会持续下去。反之,不仅一级市场的融资热度有可能降低,二级市场的整个股价走势也可能继续回撤。

至于行业准入门槛,钟搏认为这行业的入局门槛将变得越来越高。

首先,创新方面,仅功能创新不够,新进玩家的激光导航技术还不能落后头部玩家太多。同时,其算法要达到一定的积累。

其次,研发方面,扫地机器人产品单价较高,意味着其研发投入也相对较大。

再次,生产方面,扫地机器人是个极其复杂的产品,它拥有1000多个零部件,像是一台家中慢速行驶的自动驾驶汽车。它的工艺结构及其对生产的要求都非常高。“所以,你一定要非常了解扫地机器人,才能在这个行业创业。”钟搏说。

最后,营销方面,扫地机器人的售价非常高,意味着其对营销的要求也非常高。“毕竟,买这么贵的东西,消费者在决策方面需要非常大的勇气。”钟搏说。

在钟搏看来,未来3-5年,扫地机器人玩家们最重要的就是功能创新,因为这几年是扫地机器人渗透率提升的关键时期。

此外,目前已经获得融资的扫地机器人公司不在少数,如果谁家的产品没有特色,与同行同质化严重,那最终一定会“被卷死”。“毕竟,你的产品跟别人一模一样,还没人家拿到的钱多。”钟搏说。

他认为,只有对功能持续创新,用功能创新来弥补自身资金体量的不足,方能继续留在扫地机器人的“牌桌”上。

而在张珂嘉看来,最关键的是在产品和技术上持续创新。要知道,2018年排名第3名和第4名的中国扫地机器人公司如今已消亡,原因在于他们研发能力偏弱,本质上是营销驱动型公司,而非产品或技术驱动型公司。

“扫地机器人行业已经洗了很多轮牌了,如果产品跟不上,你大概率就要掉队了。”张珂嘉称。

在钟搏看来,目前的一众中小扫地机器人企业还有机会跑出来。

因为扫地机器人行业已发展近三十年,但从结果来看,真正能跑出来的品牌相当少。“像美的、海尔等传统家电巨头纷纷在2012年前后进场,但它们也并没有把这块业务做起来。”钟搏说。

林隽超也认为,目前,二级市场虽有体量较大的扫地机器人玩家,但一级市场依然有新玩家出现,且今年也有好几家早期的公司获得了融资,这意味着扫地机器人行业仍处于成长阶段,竞争格局尚未完全确定。

如此一来,那些拥有持续研发能力、优异产品打造能力以及较强市场渠道能力的扫地机器人创企将有望跑出来,而这注定是一场群雄逐鹿的“持久战”。

*文中李良、赵阳为化名。文中题图来自:摄图网,基于VRF协议。

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。